创新药行业、创新药指数及ETF的投资价值分析

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:老罗话指数投资

一、创新药产业介绍

1. 中国创新药行业介绍及发展现状

所谓“创新药”,是相对于“仿制药”而言,具有自主知识产权专利的药物。从定义来看,就国内而言,创新药是指在境内外均未上市的、含有新的结构明确的、具有药理作用的化合物,且具有临床价值的药品。随着综合实力的增强,我国逐步从仿制药大国升级为了创新药强国,中国企业在全球医药研发金额的占比已经达到了20%,位居全球第二位,仅次于美国。

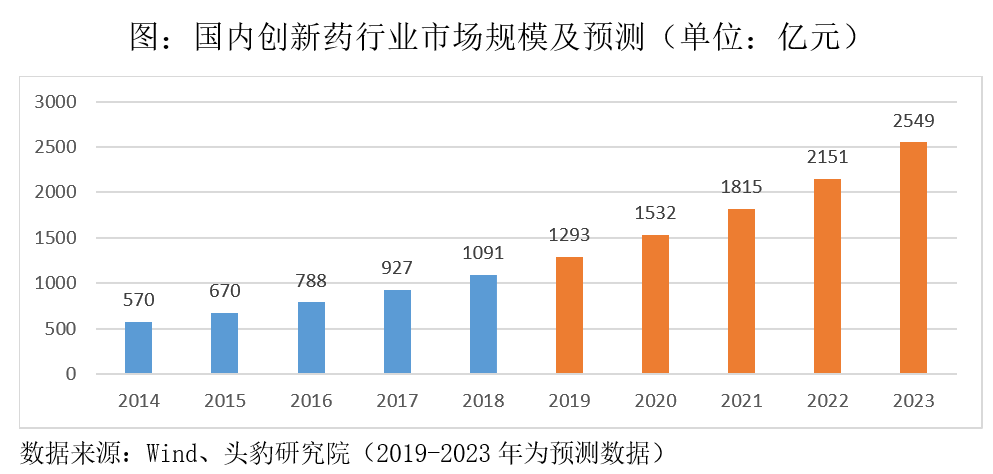

市场预计2018年至2023年,我国创新药行业将保持18.5%的年复合增长率继续快速增长,到2023年,国内创新药市场规模将达到2500亿人民币以上,国内创新药行业发展形势大好。

2. 创新药产业链介绍

从产业链的角度分析,创新药产业链主要由上游创新药医药原材料生产商和外包服务商、中游创新药生产及销售企业、下游医疗机构等销售终端组成。具体到国内,创新药产业链上游企业主要以原料药企业以及医药服务外包企业为主,我国企业在医药外包服务中具有一定的全球竞争力。恒瑞医药由于其完善的研发管线和强大的研发资金投入成为了中游企业中的绝对龙头。对于下游医药销售机构而言,公立医院是我国创新药产品最主要的销售终端,因此,国家医保谈判对于创新药销售影响重大。

3. 我国发展创新药产业的优势

a) Me-too替代具有“低成本+低风险”双重优势

从成本角度来看,当前我国获批上市的新药研发费用中值约1亿元,而欧美部分肿瘤新药的研发费用中值为5亿美元。

从风险角度来看,新药研发过程中失败几率最高的是用于评估药品有效性的II期临床试验,失败率高达60%。对于跟随式创新而言,药物的有效性已经得到了验证,因此在这个环节的失败概率将会大幅降低,从而提高整体创新药研发成功的几率。

b) 成本优势推动国产创新药份额的增长

历史经验表明,即使自主新药上市时间落后外企3-6年,Me-too替代依然能够顺利实现,这主要是由于在疗效相似的前提下,自主新药的定价更低,更具竞争力。以PD-1/PD-L1为例,在国产药品进入后,PD-1的治疗费用从20多万/年降至了10万左右/年。

c) 我国庞大的住院人数为创新药研究提供了丰富临床资源

创新药在研发过程中需进行多期临床试验,而医院是承担临床试验研究的主要机构,国内医院超高的入院人数为临床试验开展提供了便利。根据F&S的统计,2018年美国医院月均就诊人数为493人,而中国高达1259人,接近美国的3倍。

d) 创新药报批提速,产业发展进入加速期

根据美国经验,新药从临床申请到上市获批一般需要8-10年。而我国整体自主新药报批周期被压缩到5年左右。而对于早期安全性数据丰富或海外已获批上市的特殊品种,从临床到上市申请的周期可以被进一步压缩至3-4年。

e) 人才优势与工程师红利帮助国内企业更好地投入医药研发

根据Statista数据,2016年中国理工科毕业生人数为470万人,居全球首位,相对于第二名高出210万人。不断增长的国内毕业研究生和留学回国人员源源不断的为国内创新药企业输送大量科研人才,同时相对较低的专业人才薪酬帮助企业以更低的成本进行创新研发。

4. 创新药行业短期驱动因素

a) 集采政策帮助境内药企抢占市场份额

对于国内创新药企业而言,Me-too创新策略使得境内药企相对于国际制药巨头研发成本更低,因此在疗效接近的背景下,其药品定价更具竞争力;而国际制药巨头受制于全球定价体系,在医保谈判中并不具备相应的价格优势。另一方面,国家整体的政策环境对境内创新药企业相对更加友好,在12月28日公布的最新医保目录中,四只国产PD-1产品全部被纳入医保目录,显示了国家医保局对境内创新药的鼓励政策。

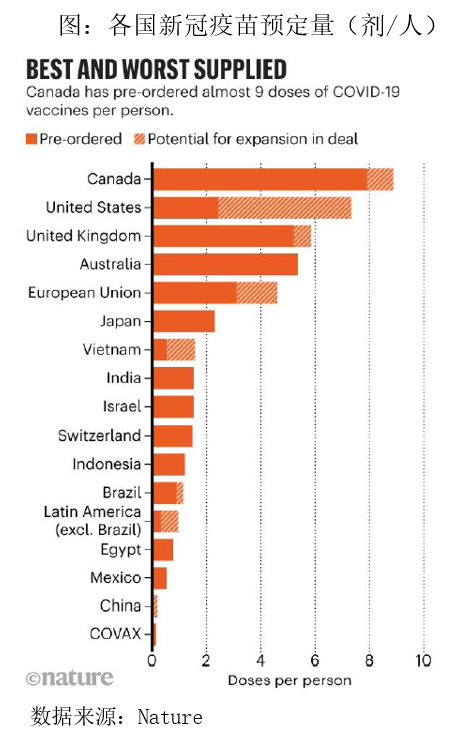

b)后新冠疫情时代对疫苗需求旺盛

全球新冠疫情依然保持严峻,使得市场对疫苗的需求有增无减。当前虽然已有两款新冠疫苗获得紧急使用授权,但在设备、原料、冷链物流等因素的限制下,其产能难以满足市场需求。目前国内新冠疫苗研发进度处于全球前列,共12个新冠疫苗处于临床开发阶段,明年有望大规模应用于健康人群。考虑到疫苗对新冠疫情防控的重要性,预计未来新冠疫苗上市后接种需求旺盛,相关研发企业有望获得较好的经济效益。

二、CS创新药指数介绍

1. 指数基本信息

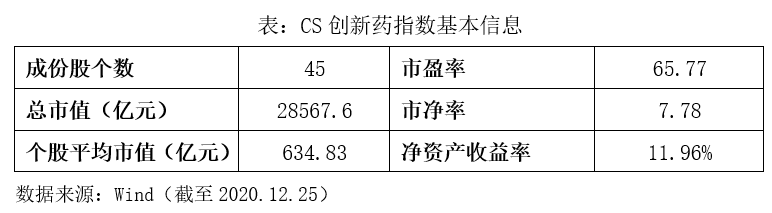

中证创新药产业指数(931152.CSI)选取主营业务涉及创新药研发的上市公司作为待选样本,按照市值排序选取不超过50家最具代表性公司作为样本股,反映创新药产业上市公司的整体表现,为投资者提供新的投资标的。该指数以2014年12月31日为基日,截至2020年12月25日收盘,指数成份股个数为45只,总市值合计2.86万亿。

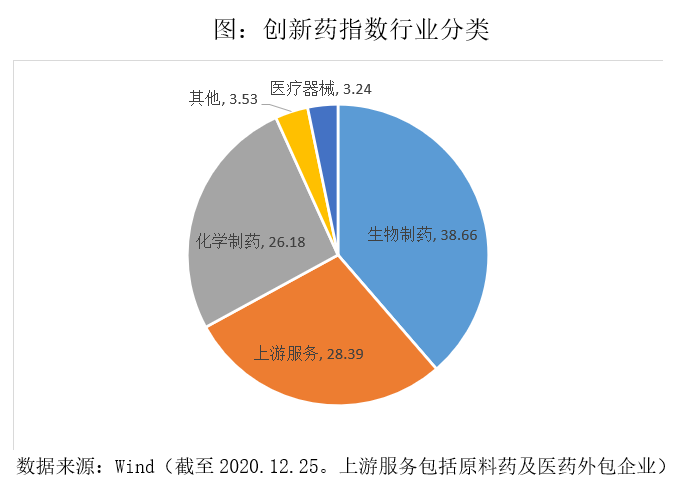

2. 指数行业分布

从行业成分来看,创新药指数基本覆盖了产业链中议价能力最强的中、上游龙头企业。其中生物制药、化学制药、以及上游医疗服务相关企业在指数中权重占比最大,合计权重占比超过90%

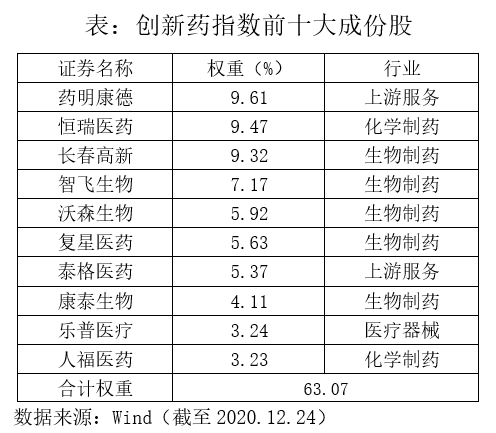

3. 前十大成份股分析

从指数成份股来看,前十大成份股合计权重占比63.07%,主要集中在化学制药与生物制药板块,行业集中度较高。且前十大成份股均为各自子行业龙头企业,能够较好的反映创新药产业的发展。

4. 指数历史表现

a) 与宽基指数对比

从历史表现来看,从基日(2014年底)至2020年12月24日,CS创新药指数累计收益率为219.59%,年化收益率为22.05%,表现大幅优于同期沪深300指数、创业板指等市场主要宽基指数。同时,该指数历史年化波动率为27.22%,比沪深300指数和中证全指更大,与中证500接近,小于创业板指。综合波动性和收益率,CS创新药指数的历史夏普比为0.92,同样大幅优于市场主要宽基指数,其超越市场的表现十分显著。

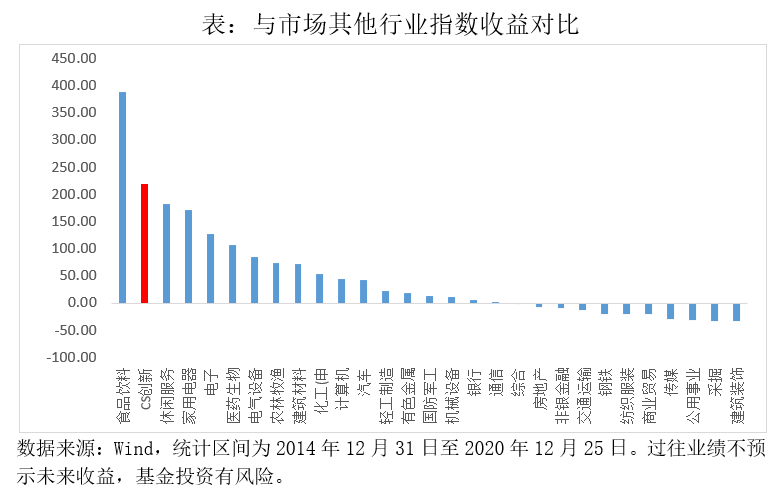

b)与其他行业指数对比

将CS创新药指数与市场中申万28个一级行业在历史上的收益进行对比,可以看到,从基日(2014年底)至2020年12月24日,CS创新药指数的表现仅次于食品饮料行业,超越了其他所有申万一级行业,历史表现不可谓不强势。

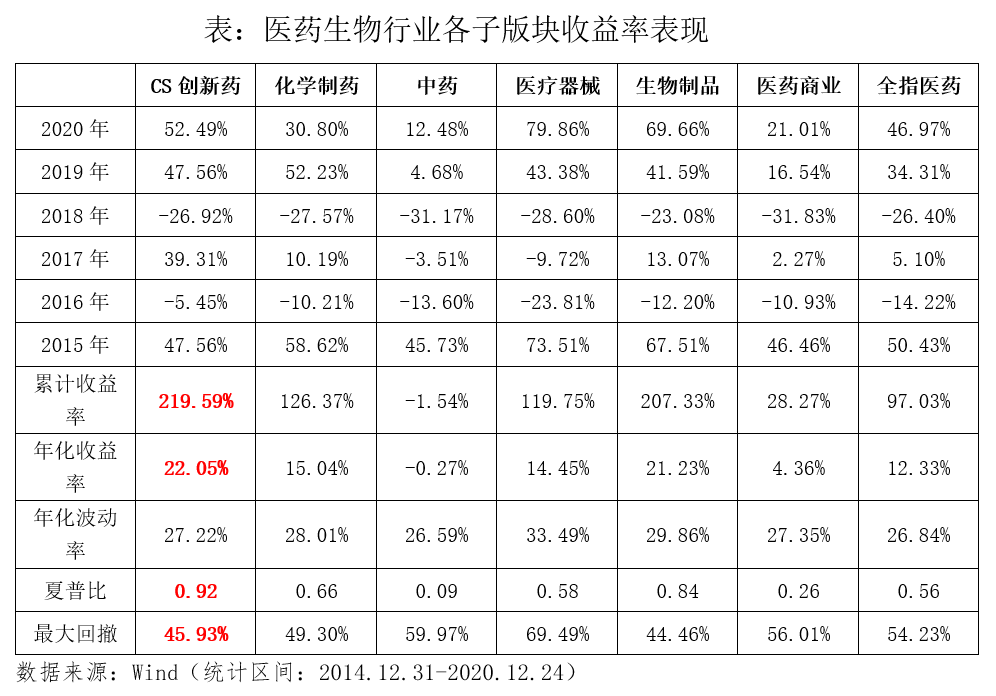

c)与医药子板块对比

此外,我们还将CS创新药指数与市场同属大医药板块的化学制药、中药、医疗器械、生物制品、医药商业等子板块以及综合类的全指医药进行逐年的横向对比,可以看到,在所有7只指数中CS创新药指数历史表现表现最好,排名第1。特别是2016年和2017年,CS创新药指数连续两年在大医药板块指数中表现最好。

从风险收益比来看,创新药指数夏普比率为0.92,在所有七只指数中排名第一。

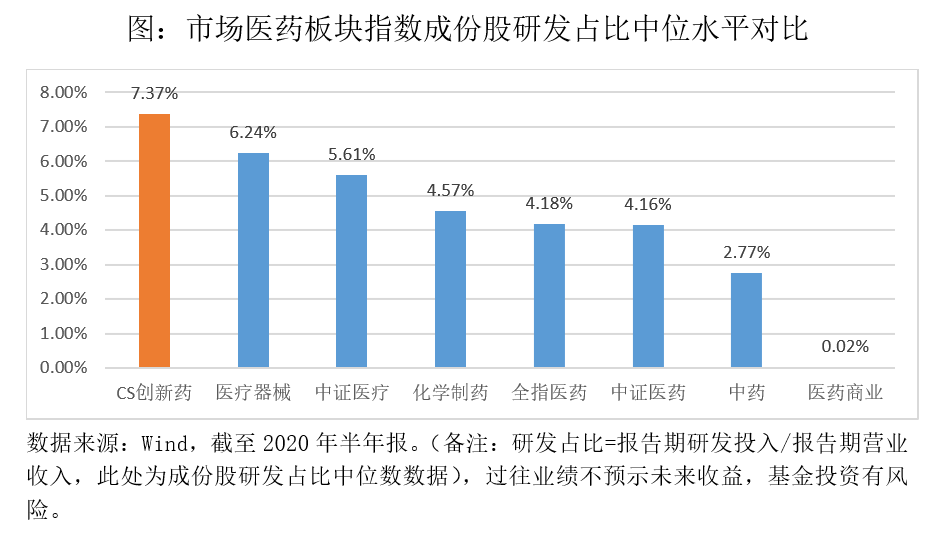

5. 指数财务数据

从指数的盈利能力来看,通过比较医药行业内各子板块的净资产收益率(ROE)发现:截至2020年上半年,CS创新药指数ROE为12.12%,仅次于医疗器械,优于其他指数,这也显示出A股上市的创新药企业基本面状况整体较好,业绩稳定。

另一方面,研发投入是衡量医药企业未来竞争力的重要前瞻性指标,CS创新药在选股层面更加注重个股的研发投入指标。通过统计2020年半年报中各个医药板块指数成份股的研发投入在营收中占比数据,结果显示CS创新药指数成份股在研发投入上的占比中位水平显著优于大医药板块的其他指数。

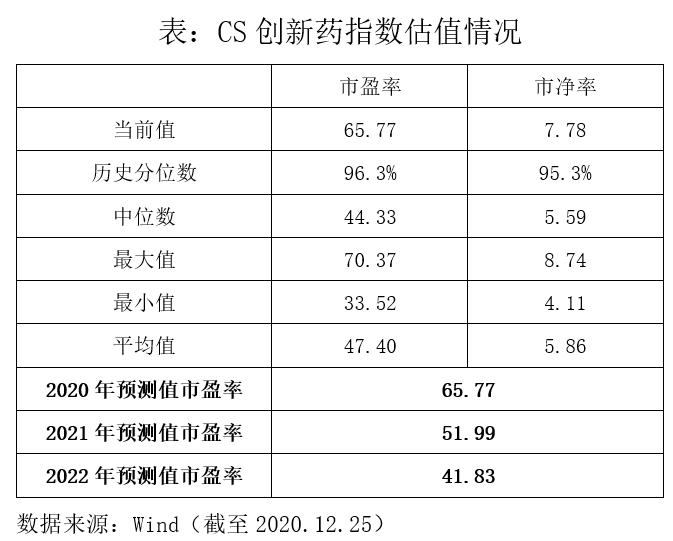

6. 指数估值状况

由于CS创新药指数发布时间较短,其统计区间始于2019年4月22日。截至2020年12月25日,CS创新药指数市盈率PE(TTM)为65.77倍,位于上市以来96.3%分位数;市净率PB(LF)为7.78倍,位于上市以来95.3%分位数。

然而,创新药指数的高估值将被其高利润增速迅速消化。根据Wind预测,创新药指数在2020年、2021年、2022年净利润增速预计分别为30.1%、26.49%、24.30%,在考虑盈利增长后未来两年的相应市盈率将分别降至51.99倍、41.83倍。长期来看,创新药指数仍然具有较高的投资价值。

三、基金产品介绍

广发创新药ETF(515120)作为连接投资者和创新药产业的桥梁,将结合国家最新政策,为创新药产业企业做大做实提供助力,同时投资者也将伴随中国经济的增长和创新药产业企业成长收获投资回报。如果长期看好创新药市场,可以采用定投、分批或者组合配置的思路,通过ETF方式参与。

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。