2021年基金投资进阶从破“心中贼”开始

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:EncounterAlpha

(一)从少数组合投资者亏损说开去

自然年的最后一天收获基金净值的年内最高价说明了什么?这说明,在当年的任一一天买入基金持有到年底,投资者都不可能亏钱。但是相关基金组合披露的数据却并非如此,总有约莫不到10%的投资者亏钱。

再看基金投资者的组合平均持有时长。我本以为组合跟投者大多是组合主理人的忠实读者,对于组合主理人非常了解,能够建立起投资上的信赖,能够发挥组合主理人外部的投顾角色,一起践行长期投资的理念。但我看到的数据还是让我很惊讶,部分基金组合的投资者持有时长与天天基金给出的基金平均持有时长相差无几,都是一百来天。

两个数据综合起来看,我们就不难解释为什么在很多基金年底净值新高的情况下,还会有投资者亏钱了。因为只持有一百来天的基金,确实无法保证基金投资者在2020年获得满意的收益,操作不当也的确有可能变成负收益。

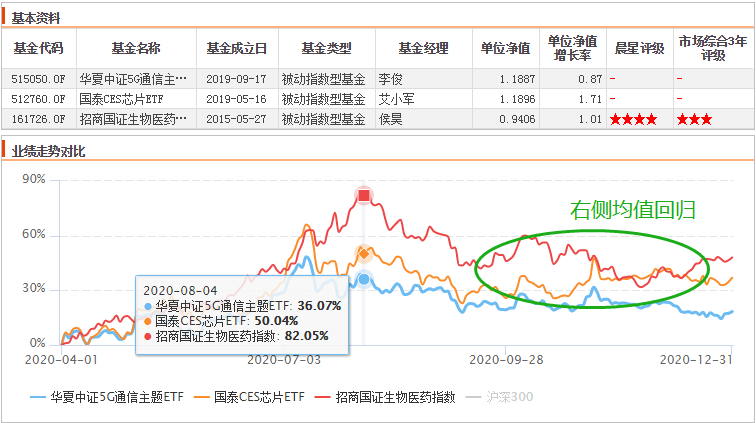

盲目追高的风险就是右侧承受大幅回调的痛苦

比如,追高热门主题基金,如半导体、医药医疗等,三季度的均值回归行情就足以让买在高点又低点割肉的投资者坐实亏损,哪怕部分基金年底又再创新高,但此刻那些前高买入基金的投资者已然不在场。

(二)心中贼一:基金投资资金不多

2020年是基金投资皆大欢喜的一年,偏股混合型基金的上涨中位数超过了50%,但是大多数投资者所收获的欢喜一定低于这个数值。阻挠基金投资者靠近这一喜人收益率的原因有以下几点,其一是投入的资金不够多,没有把基金投资当做是一门严肃的事情;其二是见了兔子撒鹰,主力资金建仓在估值较高的位置;其三还是持有基金的时间太短。

不管2021年的基金行情如何,投资者若不能破解上述三项“心中贼”,哪怕是重现A股市场2006年的史诗级行情,投资收益率也一样难以令人满意。2021年的第一个交易日马上就开始了,想要在新年中投资进阶,请破除这三项“心中贼”。

公募基金的具体投资品种包罗万象,从几无风险的基金到极高风险的基金都能覆盖。很多基金投资者只是抱着试试水的心态来对待基金投资,而家庭的大部分金融资产其实依旧躺在银行里,只不过10年前躺着的是存款,现在躺着的是各种银行理财产品。

从个人可投资金融资产的划分看,大致可以分为要进行活钱管理,以应对眼前开支的资金;要进行稳健理财管理,以应对中长期以及短期不确定性开支的资金;要进行长期投资管理,以期让闲钱长期增值极大跑赢通胀的资金。

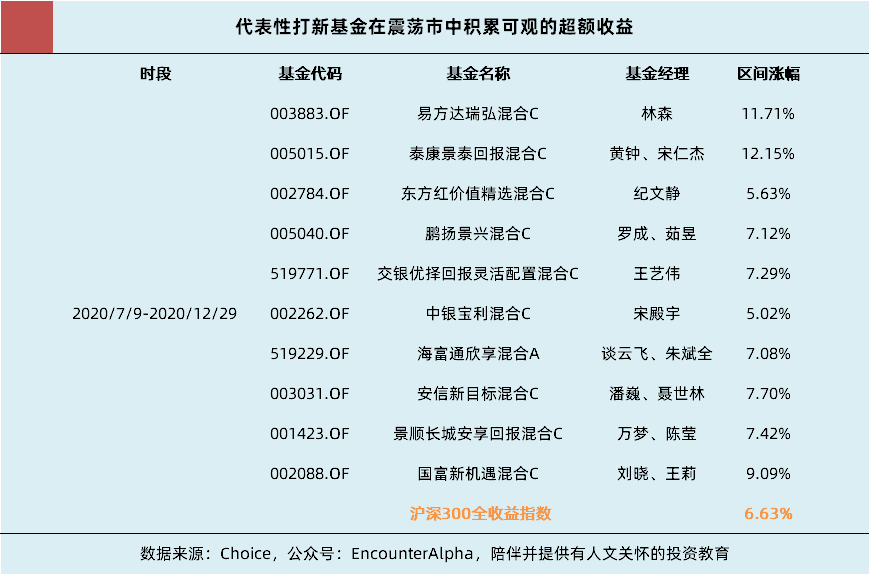

旧文列举的部分保守混合型基金在震荡市的收益情况

从很多基金投资者的家庭资产结构看,大致还是躺在银行理财产品里的资金多,而用于投资股票型基金的资金占比少。大多数的银行理财产品与A股市场的关联度不大,因此这部分资金是很难享受到A股市场红利的。但若转变资产配置的观念,把需要稳健理财的资金,用股债1:9到股债3:7的基金再去进行细化配置,则有望极大地提高资金利用效率,从而让家庭整体的金融资产收益率再上新台阶。

为了实现这一转变,我们最好扭转一下理财产品以净值无波动为美的观念,将美的观念逐渐转变成接受很低且可控波动,季度正收益率概率大,长期收益率靠近6-7%。

对于普通家庭的财务改善而言,大资金的整体改善远比小资金获得一点高收益率有意义得多。2021年,一定要考虑一下,如何用公募基金实现稳健理财。

(三)心中贼二:见了兔子才撒鹰

从优秀主动型基金的收益情况看,2020年有两段躺赚行情,第一段是3月底至7月初,第二段是整个四季度。除却这两段躺赚行情之外,其实2020年约一半的时间还是让投资者会感到很难受。在新冠肺炎疫情的扰动下,2020年开年的行情让人不舒服,在7月份市场疯狂了一阵子之后,回归平淡的市场行情也让人不那么舒服。

3月底至7月初,四季度是两个躺赚的时间段,其他时间不太赚钱且波动大

想要获得良好的投资收益,基金投资者一定要解决不见兔子不撒鹰的问题。回头看,我们能清晰地进行2020年的收益率时段划分,看清好时段与糟糕的时段。但是,当我们人在市场中的时候,好时段与糟糕时段绝非泾渭分明的,一些从糟糕时段向好时段的转化过程,我们根本无法定性,然而这种模糊的转化过程蕴含了极高的投资收益回报。等真正见到了兔子,收益率涨得很高之后再去追涨,那么我们就已经错失很多收益率了。

机构投资者尚且做不到精准择时,遑论普通投资者乎?做好了新年的投资规划,比如按照股债4:6的比例去设计,按照季度甚至半年去检视、调仓一下就好,股票类资产涨了,可以放任其上涨,享受收益(当然,也可以再平衡);股票类资产跌了,那就卖出固收仓位去买变得便宜的股票资产,甚至可以进一步调整资产配置比例至股债1:1或4:6.

很多投资者只看到把资金放在与A股市场相关联的资产里要承受股市的系统性波动风险,但是大家却没看到承担风险之后获得的贝塔收益补偿——永不错过上涨。只要选择的投资标的没有问题,未来的某一个时点,资产的价格一定是创新高的。长期投资看似傻傻地躲不过任何下跌,但是我们收获的补偿却是新高之际(新高等于一直持有会不亏钱),我一定在场,或许这就是大智若愚。

(四)心中贼三:持有时间太短

解决了不见兔子不撒鹰的第二个心中贼,并不意味着投资者就能做到长期投资。事实上,我们回看2020年自己卖掉的那些基金,这些基金很可能最终收益率很好,好于我们后续选择的基金。我们将其卖掉的原因不是因为基金本身不够好,而是因为有些基金实在是短期太能涨了,我觉得当前持有的基金涨得慢,我有“更好的”选择。

很多投资者的“好”是建立在标的能涨的前提下,对于标的上涨的归因与未来的可持续性全然不知。若我们不能专注于自己已拥有的标的,整天朝三暮四、盲目攀比,那么我们只能是一路捡拾谷物又一路丢弃,忙活了一年还不如在一条路上捡拾谷物走到黑。

资本市场的诱惑太多了,移动互联时代的信息太发达了,资产管理行业的营销太功利了……那些短期的爆款天天在我们眼前晃悠,我们很可能会忘记基金投资要长跑的初衷,转而去追逐短跑健将了。想要破除持有基金时间太短的心中贼,2021年请切实降低换手率,尤其是主动型基金的换手率。

最后我还想阐述一个持有基金时间过短的弊病——投资者无法做出缜密的投资计划,逆向投资永远失位。

基金涨了几天觉得风险大,赚了一点点就卖出,这种行为模式的恶果是后来基金净值连创新高,自己后悔且把价格锚定在自己的卖点,以至于后续再也不肯纠错重新买入基金了。

基金跌了几天觉得风险大,浮亏了一点就忍不住卖出或转换其他基金,这种行为模式的恶果就是无法做到逆向投资,浮亏时没有追加资金,当市场度过从下跌到上涨的混沌周期之后,投资者又悔之晚矣,陷入了卖出后又不敢买回的痛苦中了。

破山中贼易,破心中贼难。明代大哲学家王阳明的话至今仍被奉为智慧经典。投资路上最大的敌人往往就是投资者自己,投资者很多时候不是向内探查、审视自己的不足,而是将其归为外因——A股市场不好、运气不好、标的不好……当我们愿意承认自己的不足与无知,愿意仔细地审视不足,我们才有可能获得真正的进步。

愿2021年的基金投资旅途中,我们多一些“行有不得,反求诸己”,努力破除“心中贼”,将自己的学识、能力、认知、智慧的提升上升至比真金白银更高的高度。2021年,我们一起加油吧!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。