春季行情如何布局?4大翻倍基基金经理为你支招!

【白酒投资日报】五粮液遭北向资金连续7天净卖出,今世缘发十四五规划,增速放缓还被问询,茅台物流受疫情影响但无大碍|| 【新能源汽车投资日报】新能源波动加剧6F材料相对受益,钴锂价格今年持续上涨,“泡沫”之争持续

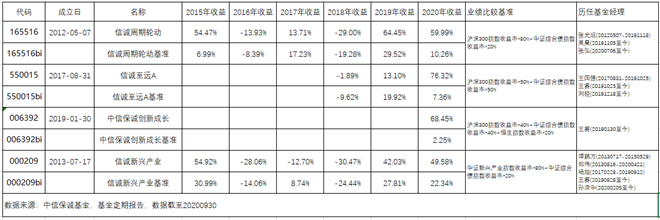

来源:中信保诚基金

回望2020年,随着赚钱效应的凸显,“炒股不如买基金”的观念越来越被大家认可。通过前瞻布局高景气度的优质赛道,中信保诚金基金在长期深厚的业绩基础上,更实现了投资业绩的起飞。2020年,公司旗下共有4只基金收益率超过100%,8只基金收益率超过60%。全年,市场主动权益类型基金共有38家基金公司的85只基金收益率翻倍,中信保诚基金独占4席,在所有基金公司中位列第3。

(数据来源银河基金研究中心统计,基金业绩数据经托管行复核)

中信保诚基金2020年4大翻倍基金

代码

基金

基金经理

净值增长率

165516

信诚周期轮动混合

吴昊,张弘

111.29%

550015

信诚至远灵活配置混合(A类)

王睿,刘锐

110.44%

000209

信诚新兴产业

王睿,孙浩中

102.88%

006392

中信保诚创新成长

王睿

100.93%

牛人牛基奔牛年!如今春季行情已经开启,我司基金优等生王睿、刘锐、张弘、吴昊等齐齐出动,来听听他们带来的权益投资策略干货!

本期热点板块

化工

家电

消费医药

金融

新能源

军工

汽车

光伏

血制品

农业后周期

科技

成长策略

预计未来一段时间市场还是以结构性行情为主

基金经理

王睿

关注成长板块、超跌个股及顺周期行业

管理产品:中信保诚创新成长(006392)、中信保诚新兴产业(000209)

中央经济工作会议定调货币流动性不会出现明显转向,市场对于流动性的担忧部分打消,判断进入21年一季度流动性环境环比会有季节性改善,但社融增速的高点已经出现。海外疫情再次进入加速阶段,英国出现变异病毒,二次封城,北美的感染人数也屡创新高,外围的经济短期难以有效改善,流动性宽松预期亦将维持。年末来自国内和海外的需求大增,同时全球供给未能出现有效恢复,部分资源品,工业品和消费品出现了明显的涨价,但国内CPI由于猪周期的原因仍处于低位徘徊。财政政策乏善可陈。

目前市场出现非常明显的估值分化,部分头部行业已经出现泡沫化现象,需要时刻警惕基本面的变化以及行业比较劣势带来的轮动。一季度主要关注成长板块里景气度最高且估值体系收缩空间较小的板块,关注年底由于风格原因导致的超跌个股在景气度反转情况下带来的双击机会,关注顺周期行业确定性的高增机会。

基金经理

刘锐

继续关注十四五规划中跟科技成长相关的板块机会

管理产品:信诚至远A(550015)、信诚至远C(550016)

国内来看,近期公布的数据显示经济短期韧性较强,中央经济工作会议虽定调重心转向调结构,但政策转弯可控,强调不急转弯,预计今年政策环境整体前松后紧,仍相对缓和,因此,经济持续回升、流动性保持宽松、资本市场改革等中期支撑市场的大趋势尚未发生明显变化。海外来看,虽然新冠病毒有所变异导致传播力加强,但疫苗接种已经有序开始,地缘政治整体可控,整体海外经济呈现稳步复苏状态。

回到科技成长领域,近期从市场表现看结构分化较大,新能源和军工市场一致看好,而TMT和医药整体偏弱。整体组合思路没有大的变化,仍然聚焦中长期逻辑好的赛道和头部公司,展望到今年很多科技龙头公司仍然能获得不错的绝对收益,同时,也会继续关注十四五规划中跟科技成长相关的板块机会。

基金经理

郑伟

预计年初经济向好的趋势和动力进一步增强

管理产品:信诚中小盘(550009)

12月市场总体呈现震荡格局,其中上证指数震荡持平,创业板表现较好,全月上涨8%左右。从行情特点看,以白酒、新能源为代表的少数板块和个股涨幅较大,结构性行情的特征表现比较极致。

11月国内主要经济金融指标向好,工业企业利润持续修复,出口、投资继续改善,消费表现相对一般;社融同比增速年内首次回落,信贷结构较好。资金面上,央行逆回购投放力度较大,12月15日超预期投放MLF,资金面维持宽松。

预计年初经济向好的趋势和动力进一步增强,内需继续上行,外需持续复苏。年底年初央行呵护流动性环境的取向比较明显,金融委对风险事件也持维稳的态度,短期市场环境较好。同时社融增速的拐点出现,中期还是要关注政策退出的进度。预计未来一段时间市场还是以结构性行情为主,看好景气周期的新能源板块、军工和科技等自主可控和国家安全战略受益的板块、扩大内需受益的消费医药板块。

消费主题

预计春节前依然会交易景气行业

基金经理

张弘

市场中长期投资者越来越多

管理产品:信诚周期轮动(165516)

市场在四季度试探转向低估值的金融地产以及顺周期板块,但很快又回到了能看的更长的消费医药以及新能源、电动车等领域,市场中长期投资者越来越多,基于短期博弈的选手也在不断修正自己的投资方法,短期机会的操作难度越来越高。

基金经理

闾志刚

看好优质企业投资机会

管理产品:信诚幸福消费(000551)

目前的宏观背景是经济复苏,但流动性有收紧预期,这制约了传统板块的估值提升,上证指数表现为较长时间的震荡;另外,目前市场的估值差异非常之大。对于今年来说,上述逻辑尚没有看到改变的迹象,有研究显示今年上半年还有大量公募基金发行,这些资金的行为可能对今年的风格和行业配置产生重大影响,对于那些估值水平与国际横向比较有空间的头部企业来说,也许估值还有提升空间。对于那些走出疫情影响,有自身投资逻辑、被业绩证明了的优质公司、但尚未成为头部的企业来说,估值也许会提升,对于尾部的企业来说,大概率还是没有机会。

对于今年一月份来说,由于去年年底的资金和机构博弈比较厉害,开年后的市场难以预测,哪个行业获得超额收益难以预测(非消费的行业中目前市场看好新能源和军工),但买优质企业应不会变化。

价值策略

重点关注景气度向上、

行业龙头和全球比较优势的资产

基金经理

吴昊

全球经济复苏和相应的政策正常化仍是主线

管理产品:中信保诚盛世蓝筹(550003)、信诚四季红(550001)、信诚新机遇(165512)

基本面角度来看,11月经济复苏好于预期。展望未来,国内外补库共振向上的概率较大,基本面本身对风险资产更多是正面因素而非风险因素,对于经济复苏的持续性,目前市场有较大的分歧。

资金面角度,本期环比上期提升100亿元,临近年底,机构重仓个股股价波动放大。永煤债风险暴露后,金稳委定调对逃废债“零容忍”,央行在11月30日意外投放2000亿MLF,之后市场短端利率开始持续下行,之后12月超额投放MLF,中央经济工作会议定调不急转弯,长端利率也开始趋势性下行;展望未来,在“不急转弯”的政策定调下,预计春节前的季节性宽松窗口仍将维持宽松,同时经济复苏的趋势仍将延续。

市场风险偏好来看,尽管永煤债风险仍然影响着固收市场的直接融资功能,但随着流动性预期的缓解,权益资产的风险偏好有所修复,推动高景气资产和利空出尽资产明显上涨,拉动创业板指回到前期高点,同时强化了市场的赚钱效应。海外疫情出现反复,病毒变异带来情绪扰动,目前仍维持疫苗机制可以解决病毒变异风险,因此疫情反复更多变现为对宽松流动性预期的改善、以及全球经济复苏预期的扰动;展望未来,春季躁动窗口在相对宽松流动性环境下,有利于风险偏好的维持和提升。

中长期来看,全球经济复苏和相应的政策正常化仍是主线,将重点关注景气度向上(受益全球复苏或独立产业逻辑)、行业龙头和全球比较优势资产,注意控制高杠杆和高估值资产的暴露,重视资产内生回报消化估值的能力和确定性。

基金经理

夏明月

寻找业绩持续性、景气度维持且与估值相匹配的行业和个股的机会

管理产品:信诚深度价值(165508)

看今年1季度,宏观经济数据会比较强,有基数因素和经济的内在动力,经济不构成影响因素,若按去年4季度数据看,关注是否存在超预期。

流动性角度,去年初信贷投放,保持跨年流动性稳定,节后两会维稳等因素,政策也会处于观察和评估期,经济工作会议又强调不要急转弯,短期预计不会紧,类似12月,但是个人觉得流动性也不太会比12月松(12月的市场环境是之前预期要收紧,现在市场对收紧预期大幅下降,只要不再松其实就是边际变化),流动性环境不紧,但是也不太可能出现12月这种市场风格的“突然”切换。

今年整体市场判断,盈利高增长保证市场不会大跌;但是由于今年货币政策的正常化,估值难以像去年一样大幅度提升。

行业配置上,看好金融、化工、家电、汽车、基本面有好转的(血制品),农业后周期;中游制造具备竞争优势的集中在光伏、新能源车里,重点自下而上选股。

目前市场高景气行业的估值又进一步提升,市场对估值的讨论有所增加,行业估值分化又有所加剧,结合经济数据、流动性预期、景气、估值,个人觉得行情存在均衡的概率。

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。