最牛的转债、人人能赚的转债都来啦~|涨得怕怕,怎么办?

【白酒投资日报】豪言15年内超茅台 山西汾酒今年将加大提价力度 || 【新能源汽车投资日报】新能源大幅反弹 高估值下如何寻找确定性?|| 【问题征集】白酒指数近10天跌12%,板块回调,买入还是离场?

来源:基少成多

今日创业板放量大涨2.46%,上证指数则放量上涨1.07%,站上3600点。满屏幕都是红彤彤一片,医疗、白酒、生科和光伏等全体上涨,中证转债也大涨0.63%,一片和谐。高层还是“懂王”离任后,公布制裁一批帮凶,很解气!明天市场两点很多,下面仔细盘点下。

1月22日可转债打新

日升转债,申购代码370118,交易代码123095,发行规模33亿元,AA,类黄金级,建议顶格申购。

1月22日可转债上市

1.韦尔转债,代码113616,模拟芯片龙头,发行规模24.4亿元,AA+,黄金级,转股价值143.43元,内在价值150.6元,预计开盘价150元。

2.靖远转债,代码127027,发行规模28亿元,AA+,质地一般,转股价值88.29元,内在价值108.5元,预计开盘价105元-1109元。

最热门的韦尔转债因正股年内上涨38.3%,将成为年内开盘最牛的转债,其转股价值已经达到143.43元,算上期权价值的内在价值达到150.6元,考虑其稀缺性和高成长性,如果正股不爆跌,价格有望被炒到160元甚至更高。

由于上证转债开盘最高价就是150元,个人认为该转债会以150元开盘,到14:57分恢复交易。恢复交易后,下单的价格不超过最近成交价的10%,即挂单最高可挂165元,持有的网友可以考虑挂这个价格卖出,稳健点也可挂160元,有条件单可以挂150元以上,回落0.1元卖出。

有网友问,这么好的转债,最高能涨到多少呢?

这里用昨天团购的芝士选股测一测【关注后,点击股票-输入简称,可查看个股估值数据】。

这类业绩暴增的个股,有两种预测方法,我们逐一试一下。

1.市销率法。目前正股的市销率为15.2,历史上最高的市销率为19.21,对应的上涨空间为26.38%,转股价值可以提升到143.43X(1+26.38%)=181元。

2.业绩增速法。目前市场预计该企业2021年的业绩增速为30%-40%。2020年的高点乘上述空间折算股价高点在329元-354元,距离当前股价的空间为3%-11%。对应转股价值区间为148元至159元。

基于上述分析,除非该股的业绩继续超预期或者市场更为疯狂,否则该转债的合理价值高点将在150元-181元之间。胆子大的网友可以参照操作。

靖远转债质地一般,建议首日卖出。稳妥可以开盘挂100元或者100元以上回落0.1元卖出,有耐心可以等到105元上方卖出。

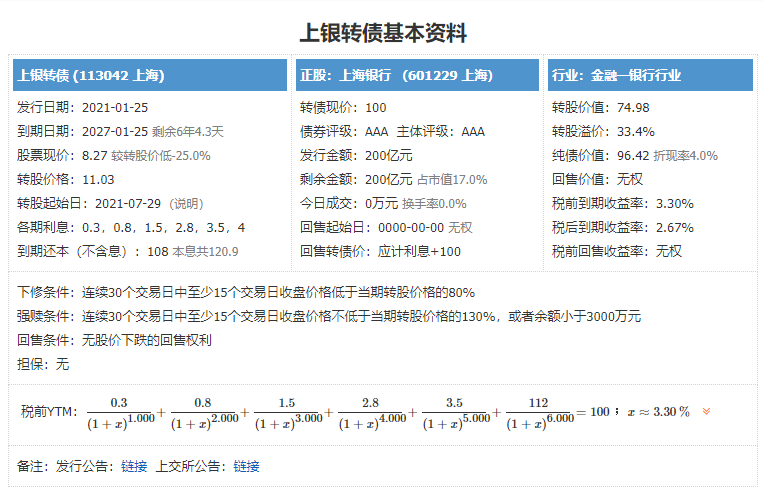

1月25日可转债打新——上银转债(黄金级)

上银转债,申购代码783229,交易代码113042。

整体评价:黄金级,内在价值105.8元,按当前情况预计每签可以盈利80元。

基本信息:AAA,6年期,转股溢价33.37%,每张持有到期本息为120.9元(税后本息为116.72元)。发行规模200亿元,每股配售1.407元,最低711股可配售一签,股权登记日为1月22日。由于发行规模较大,预计2-3户【一家人】参与,可以中一签。

上海银行(601229),区域银行龙头,主要业务包括公司金融业务、零售金融业务和资金业务等。公司在英国《银行家》杂志公布的“全球银行1000强”榜单中,按照一级资本排名,本公司位列第68位,较上一年度上升8位;按照总资产排名,位列第86位,较上一年度上升2位。

2020年半年报显示,批发金融业务【对公】占营收的70.46%,毛利率61.56%;零售金融业务【对私】占营收的28.84%,毛利率14.43%。区域上,上海地区、长三角(不含上海)和珠三角(含香港)分别占营业收入的63%、16%和11%。

投资风险:

1.业绩周期性强。公司经营与宏观环境密切相关,业绩有一定的周期性,2016年上市,2020年前三季度扣非利润同比下降7.99%。

2.现金流不稳定。公司历年经营现金净额不稳定,2017、2018、2019年均为负数,2020年9月底余额为565亿元,高于发债规模。

主要看点:

1.盈利能力偏强。2017年至2019年,公司加权ROE均值为12.75%,处于较高水平。

2.估值偏低。公司适合用市净率估值。当前市净率估值为0.7,处于5.53%的分位数,处于绝对低估水平。

3.短期涨幅较小。去年低点以来累计上涨8.5%,短期涨幅偏小。

4.业绩好转。根据公司业绩快报,2020年四季度净利润通过比增幅超过40%,全年利润变为增长3.01%,有望迎来戴维斯双击。

5.股息率较高。目前该股的股息率为4.84%,处于较高水平,每年分红将抵扣转股价格,间接提升转股价值。

————

最后聊个大家关心的问题。

随着市场上涨,很多人越来越担心,怕突然转牛,来不及撤退。

基少是这样看的:投资如爬山,如果老是往下看,越看越害怕,难以攀登高峰。我们应该顶住山顶,持续攀登。

最明显的山顶就是上次牛市的高点。

目前沪深300指数点位刚刚超过2015年高点3.4%,如果考虑期间的成分股业绩,未来还有40%-70%左右的上涨空间。

目前创业板距离2015年的高点还有20%左右的距离,如果考虑期间的成分股业绩,未来还有70%-110%左右的上涨空间。

按照最小的40%空间打对折,预计市场也能上涨20%,对应创业板突破上轮牛市高点。达到上述点位【上证指数大约在4000点左右】,可以再考虑逐步撤退,或者设置回落止盈,防止利润发大幅回撤。

基少的相关组合会严格按照上述测算数据和撤退路线,逐步转到中低风险偏债混合型基金或者债券基金,确保大家赚到的钱能带走。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。