挖掘数字经济下基础云服务市场投资机会

【白酒投资日报】泸州老窖全产品线停货 迎驾贡酒21Q1增50%以上?|| 【新能源汽车投资日报】锂资源价格持续上涨 未来还有多大空间?

来源:嘉实财富

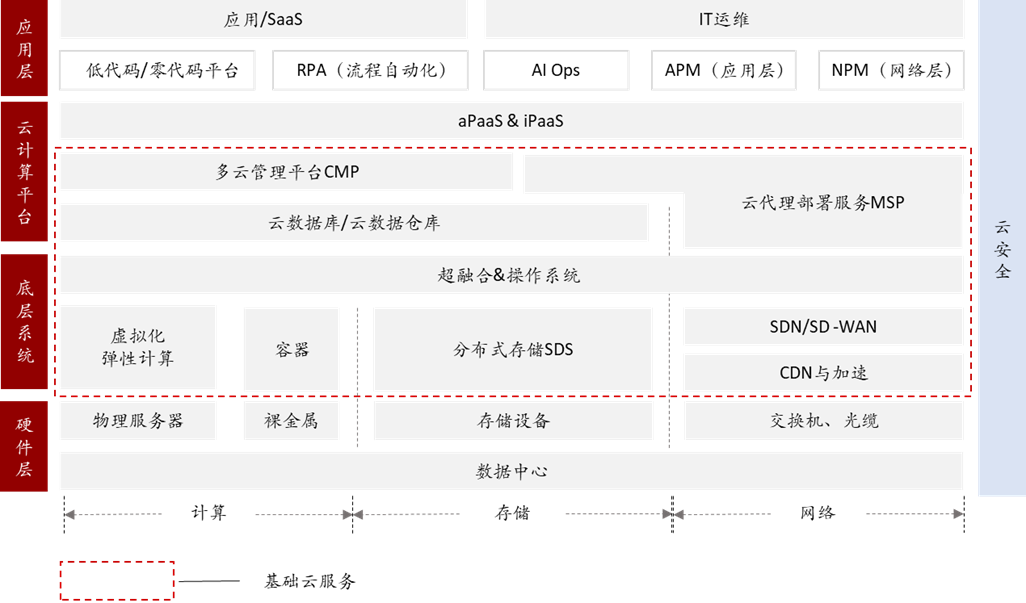

云计算基于硬件算力、硬件存储、硬件网络的虚拟化与池化,形成可灵活调配和扩展的资源平台,通过网络进行分发,并在此基础上部署应用和服务。本篇重点关注基础云服务,包括计算、存储、网络虚拟化技术及PaaS层管理系统与服务。整体而言,基础云服务市场集中度较高,以通信设备和服务器设备公司为主,是云计算发展初期的特征。

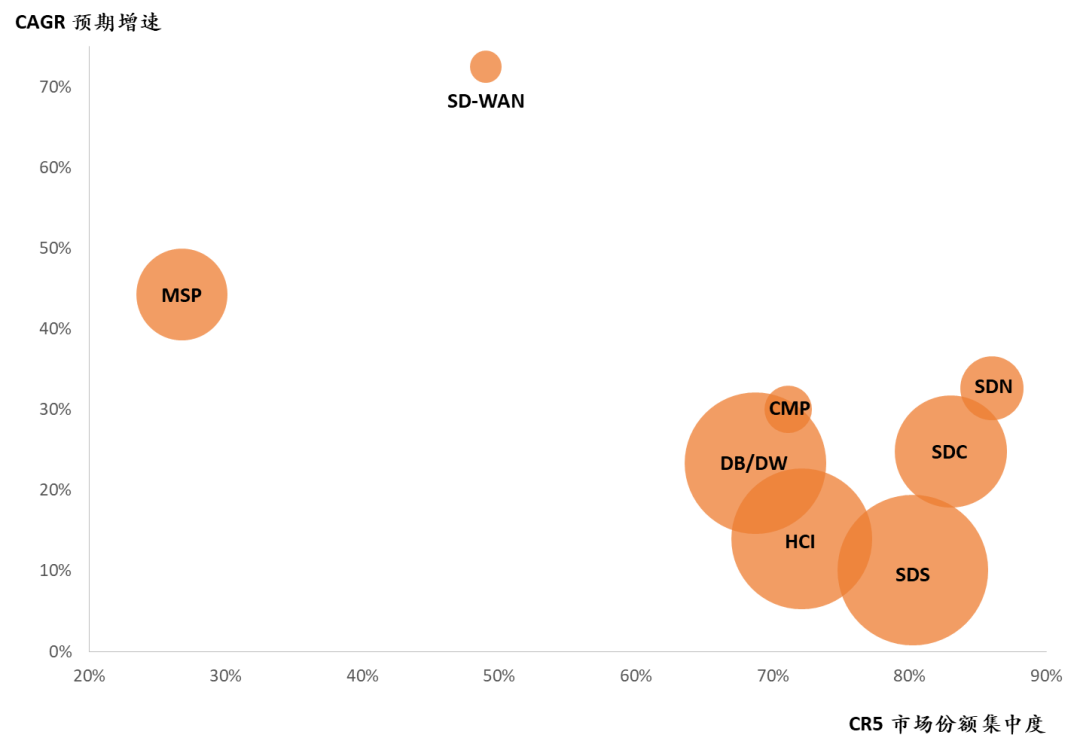

中国云计算仍处于高速成长期,行业数字化正在接棒互联网成为云计算主要的驱动力,基于此现状,中国信通院在《云计算发展白皮书(2020)》中预测未来几年市场平均增长率在18%左右,到2023年市场规模超过3500亿美元。得益于行业景气度,基础云服务的各个细分领域也将保持较高的增长。

注:MSP (Managed Service Provider)指云代理部署服务;SD-WAN (Software-Defined WAN) 指软件定义网络;DB/DW (Database/Data Warehouse) 指数据库/数据仓库;HCI (Hyper Converged Infrastructure) 指超融合基础架构;CMP (Cloud Management Platforms) 指多云管理平台;SDS (Software Defined Storage) 指软件定义存储;SDC (Software Defined Compute) 指软件定义计算;SDN (Software Defined Network) 指软件定义网络

下一个五年-云产业链的大趋势

一、 云原生

云原生技术基于新技术体系,用容器技术代替传统的虚拟机,大大提升了开发的连续性和部署的便捷性,使得整个打包部署的流程标准化,可充分发挥云基础设施的弹性和分布式优势。

二、 混合云与边云协同

在成本优化的诉求下,用户开始从单一的私有云部署或公有云部署向多云的方向发展:传统企业将非敏感型数据移植到公有云,泛TMT企业将负载量相对稳定的模块以私有云的形式部署都可以帮助企业更好的控制成本。

边缘计算的应用诞生了边云协同的新课题。边缘计算是基于边缘侧的算力对数据进行初步处理,再传输到中心云平台进行计算和存储。边缘计算可以基于边缘的本地化节点直接计算,但随着边缘侧的端点增加、数据量增大,越来越多的用户开始在边缘侧构建一套小规模的云服务能力。

三、 云原生安全

根据云原生产业联盟CNIA提出的云原生安全架构模型,云原生安全相较于传统的安全体系,重点关注容器生命周期安全管理和云原生研发安全。

基于云原生的安全体系主要包括原生安全的云平台和原生云安全产品。

云平台安全的原生化:云服务商在云平台研发阶段纳入安全措施实现基础设施安全,核心在于构建适当的流程和采用相对应的安全测试工具。

安全产品的云原生化:安全产品可以嵌入云进行部署,充分利用云平台资源的灵活性,实现安全服务和安全资源的弹性调度与扩容。

投资及布局策略

一、 把握信创大背景下的云产业链安全可控机会

信创的核心是实现IT基础设施的安全可控,在这一大语境下,重点把握国产化率较低、同时具备高增长潜力和技术颠覆预期的细分领域,包括但不限于操作系统、数据库/数据仓库、虚拟化计算技术等,此外我们预测具备国家队背景的综合全栈式云服务提供商将受益于政企市场未来几年的高景气。

网络安全与云服务的深度结合亦将是值得持续关注的领域,云安全贯穿云服务的上中下全产业链,新的云计算基础架构迭代势必产生围绕新一代云架构的网络安全理念、产品和厂商,在新一代云安全的细分领域里,初创和成长期企业仍有较多机会。

二、 深度绑定产业资源方进行投资赋能

目前,基础云服务领域各细分子领域的主要市场份额被通信厂商、服务器厂商和互联网巨头占据,部分第三方云服务供应商通过过硬的产品力和市场渠道能力取得了一定的行业地位,未来伴随着更为彻底的虚拟化技术带来软硬件的完全解耦,第三方云服务供应商将获得更长足的发展。

另一方面,中国云服务市场正在走向全栈化,厂商的技术及产品线整体向综合化方向发展,第三方云服务供应商如果要跳出自身聚焦的细分市场,打破头部大型玩家的市场格局,未来进一步提高自身的市场份额和影响力,需要与大型产业投资人和资源方进行深度合作,或将更有利于自身发展。

三、 布局对基础架构具有颠覆和重构潜力的下一代云技术

基础云服务技术一般以5~8年为一个更新周期,技术的进步将重构整体IT架构,从虚拟机到容器,再到未来的微服务和无服务器,计算、存储、网络、管理、运维等各个子领域亦将随之持续迭代,边缘化的新兴技术可能在3~5年后成为主流,成为下一个质变机会。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。