资金面超预期紧张,利率债大幅上行 | 新沃固收

来源:新沃基金微财富

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2021.1.25-2021.1.29

市场新闻

央行会同银保监会结合国内外实践,设计完善转股型资本债券相关制度

并已批复浙江稠州银行、宁波通商银行在银行间债券市场发行转股型资本债券。下一步将加强创新力度,鼓励支持符合条件中小银行通过发行转股型资本债券补充资本,增强服务实体经济和抵御风险能力。

支付宝、京东金融等多家第三方互联网平台已经下架所有银行存款产品

随着第三方金融科技平台纷纷下架互联网存款产品以及互联网存款新规的出台,民营银行开始“自谋出路”,开始将此前依托第三方平台的互联网存款产品业务转移至自营平台,同时表示之前通过第三方平台购买的存款产品权益不会受到任何影响,在平台上支持查询和取款。

央行行长易纲表示,货币政策会继续在支持经济复苏、避免风险中实现平衡,确保采取政策连续性、稳定性,不会过早放弃支持政策

易纲预计,今年中国GDP增长将回到正常增速。央行副行长陈雨露指出,今年稳健的货币政策会更加灵活精准、合理适度,继续保持对经济恢复必要的支持力度。

证监会召开2021年系统工作会议

明确要把党的领导优势和资本市场发展规律有机结合,扎实推进全面深化资本市场改革开放落实落地,努力保持复杂环境下资本市场稳健发展势头,全面落实“零容忍”的执法理念和打击行动,坚决打赢防范化解重大金融风险攻坚战持久战,并加快推进科技和业务的深度融合;统筹抓好进一步提高上市公司质量意见和退市改革方案落地见效,严格退市监管,拓展重整、重组、主动退市等多元退出渠道。

货币市场

一、资金面回顾

本周资金面基本相对紧张,资金价格大幅走高。本周央行公开市场操作方面,除周五外,连续大额净回笼,导致市场资金面相当紧张,资金价格高企,随着周五央行实现净投放,市场资金压力有所缓解。

本周(2021/1/25-2021/1/29)本周央行公开市场净回笼2300亿元。其中,净投放3840亿元,净回笼6140亿元。

1月29日(周五),R001加权平均利率为6.5883%,较上周涨403.04 BP;R007加权平均利率为4.393%,较上周涨186.94 BP。

1月29日,SHIBOR 隔夜为3.282%,较上周涨84.6 BP;SHIBOR 1周为3.071%,较上周涨80 BP;

本期内银行间质押式回购日均成交量为31536.99亿元;较上周减少4257.49亿元。

下周(2月1日至2月5日)央行公开市场到期逆回购5200亿元。

表1:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于紧张状态,资金价格大幅上行。央行行长易纲在1月26日的世界经济论坛“达沃斯议程”对话会上表示,货币政策会继续在支持经济复苏、避免风险中平衡,央行将确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策。进一步结合往年经验,尤其是临近月底和春节,央行大概率会将通过公开市场操作投放流动性。因此预测本周资金面继续处于紧平衡状态,资金价格有所回落

三、货币市场回顾

本周一级存单市场,受到全周资金面持续紧张情绪影响,各家发行意愿明显增强,各期限纷纷提价至本月最高峰值,整体募集量在周中达到高位,随后整体一级相较二级利差较为明显,各期需求明显回落。1M期限股份制逐渐从2.45%陆续提价,最后在3.1%位置募集上百亿需求。3M期限周中提价明显,股份制在2.95%位置供不应求,受到各种类型买盘的青睐。6M-9M全周需求都相对冷清,需求一般。

本周二级市场整体受资金面紧张影响,全周成交价格明显持续攀升,各期限陆续达到本月高位。1m期存单全周抛压情绪较重,春节前到期股份制短券从周一的最高 2.6%少量成交至周五的4.4%大量抛盘,3M期限周一从2.6%也逐渐提价至3.2%位置,和长端价格倒挂明显。1y股份制全周整体伴随一级提价,从2.95%成交逐渐提价至3.12%-3.15%。全周交投活跃,各方买卖盘均有参与。

债券市场

一、利率债

本周央行前四日净回笼后,市场资金利率大幅上升,融出机构较少,流动性出现紧张局面,隔夜一度超过20%。周五首次净投放980亿元,但是资金利率仍然居高不下。从近期央行释放的诸多信号来看,货币政策“不急转弯”,继续支持实体经济,确保政策的稳定性和一贯性是相对确定的,全面收紧的概率不大。

上周债市大幅走弱。资金面超预期紧张,周二央行货币政策委员会委员表示资产泡沫较大,货币政策要适度收紧去应对,叠加央行OMO再度大规模回笼流动性,债券利率明显上行。央行继续回笼资金,利率持续反弹,市场情绪总体偏弱。周三市场认为月底财政资金加码投放,资金面逐步趋于缓和,中短端利率快速回落带动长端利率小幅下行。全周总体来看,利率大幅上行,日内波幅较大。

二、信用债

上周因为资金面非常紧张,信用债收益率均呈现全面上涨趋势。本期各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨155.32 BP,AA+级整体上涨151.94 BP,AA-级整体上涨141.07 BP。本期各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨11.62 BP,4年期AA+级中票上涨7.64 BP。本期各级别企业债收益率不同期限多数上涨,1年期AAA级上涨20.52 BP,3年期AA+级上涨11.98 BP。

三、媒体观点

江海证券称,目前经济恢复不稳定的情况下,流动性收紧是有边界的。短期内,流动性的紧张无疑也会对债券市场形成冲击。流动性收紧并非为了压制债券市场泡沫,建议机构可以在利率反弹的过程中,继续增加配置的力度。

华泰固收称,近日资金面异常紧张,推测原因有四点:1、是房地产调控措施的一部分;2、信贷需求旺盛之下,避免宏观杠杆率继续抬升;3、财政存款投放错位的技术性原因;4、放大资金利率波动性,防止加杠杆行为。

转债市场

一、市场行情

本周中证转债小幅下跌3.8%。自11月份以来纯债溢价率持续走低,而转股溢价率持续抬升,股性边际减弱,债性边际增强的短期趋势得到确认。

图1:中证转债指数本周大幅收跌

数据来源:Wind

二、一级市场

图2:转债净供给变化

数据来源:Wind

三、二级市场

本周转债市场行情较好,仅有1个行业(采掘)现涨势,其余25个行业均呈现跌势。跌幅前5的行业是通信、休闲服务、医药生物、银行、有色金属。

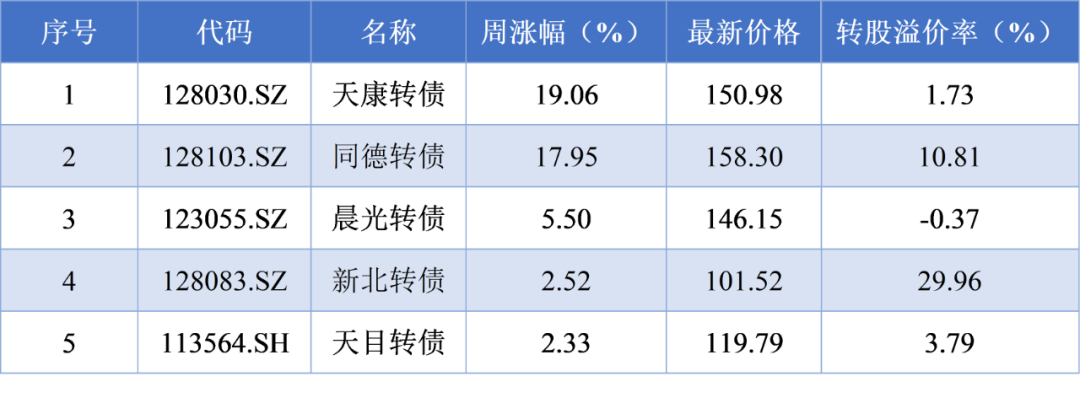

表2:转债涨跌榜

数据来源:Wind

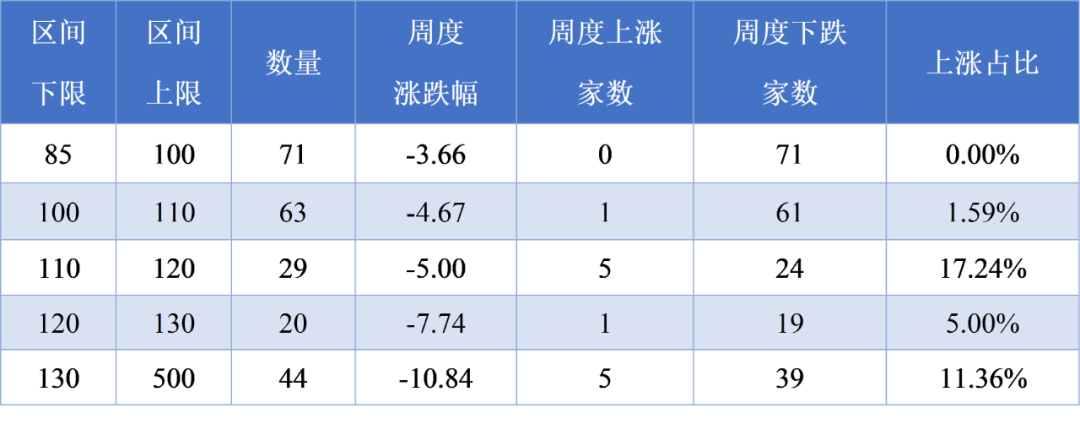

表3:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.4709,与上周五相比下跌92 BP。

美国十年期国债收益率1.071%,上周五报1. 086%,美元指数本周有所上涨,报90.54。

周五(1月29日),COMEX黄金期货收涨0.47%报1849.8美元/盎司,本周累跌0.34%;COMEX白银期货收涨4.39%报27.06美元/盎司,本周累涨5.89%。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。