市场周评 | 流动性将成为A股春季行情的胜负手

来源:华润元大基金

流动性将成为A股春季行情的胜负手

01/ 股市一周综述

看行情

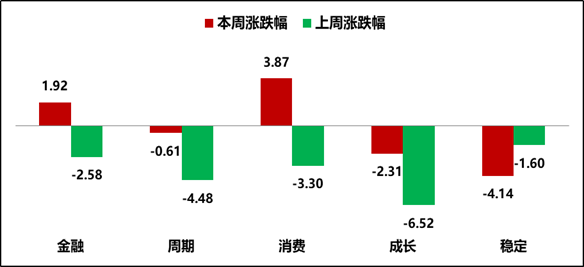

本周市场运行特征可概括为以下几个方面:一是指数呈现止跌,但市场赚钱效应普遍不佳;二是市场局部热闹,但极致分化现象也异常明显;三是板块轮动现象明显加速,持续性普遍偏差;四是机构抱团股再现巨大分歧,龙头个股频频出现闪崩。具体来看,截至本周五收盘,全周的涨跌幅情况为:Wind全A上涨0.18%,上证指数小幅收涨0.38%,深成指累涨1.25%,创业板指上涨2.07%,沪深300指数上涨2.46%,科创50指数下跌3.74%。从申万一级行业板块表现看,本周涨幅靠前的行业主要有休闲服务、银行、食品饮料、农林牧渔、医药生物、轻工制造和家用电器,板块涨幅均在2%以上,尤其是休闲服务、银行、食品饮料三个板块的涨幅更是在6%以上。本周市场杀跌的重灾区集中在TMT、有色金属、计算机、国防军工等行业板块,普遍跌幅均在4%以上。资金方面,本周市场开始呈现缩量,平均成交额在9000亿左右,较上周下降1000亿。与国内资金开始收缩防线形成鲜明对比的是,本周北上资金连续5个交易日全部呈现净买入态势,累计净买入超250亿元。可见,外资趁国内市场调整的机会不断在抄底A股优质资产。

图1:本周中信金融&消费两大风格指数领跑

资料来源:Wind,华润元大基金研究部

论大势

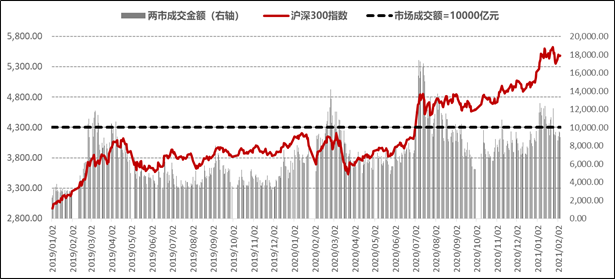

从历史复盘情况看,A股市场存在“春季行情”一说,可以理解为A股的季节性规律。A股春季攻势背后主要的逻辑是流动性层面的宽松,一季度通常为银行信贷投放的旺季,整个市场流动性处于相对充裕的局面。相较于往年,本轮春季攻势行情启动的时间点提前,背后的核心驱动源于去年12月份央行流动性的超预期宽松。随着近几周股市波动的加剧,市场对A股春季攻势行情是否能够延续产生较大的分歧。对此我们重申,流动性将成为本轮春季行情的胜负手,只要市场的流动性环境不出现实质性转向,那么A股的春季攻势大概率能够延续。

目前来看,国内货币政策尚不具备全面转向的条件,目前央行对待流动性的态度是维持“紧平衡”态势,但必须指出的是保持资金面的“紧平衡”并不代表央行流动性的实质性收紧。同时,今年以来,各种爆款基金大量发行,募集资金规模屡创新高,机构端待入市资金规模庞大,微观流动性仍将为A股市场提供大量的增量资金。基于当前的基本面环境看,我们认为A股的春季攻势行情仍将延续。时间点上,预计两会前后是本轮春季行情决断的一个“窗口期”。乐观一点,看至4月中旬前后。建议在扛住市场波动的前提下,继续借助市场调整的机会布局优质核心资产。

图2:沪深300指数走势与沪深两市成交额之间走势对比

资料来源:Wind,华润元大基金研究部

谈配置

行业配置方面:

(1)在高位抱团股出现筹码松动之际,仓位可向估值具备优势的银行、证券、保险、房地产等方向切换;

(2)关注与春运相关的核酸检测板块机会,以及疫苗,CRO等医药赛道机会;

(3)在卫健委倡导“就地过年”背景下,“宅经济”概念有望再次受益,可关注贴近自行下厨场景的食品细分方向,游戏板块及在线视频等;

(4)中长期而言,继续围绕行业景气继续布局。从我们所跟踪的行业景气度情况看,新能源(光伏、电解液)、基础化工、电子(面板、芯片、消费电子)、农业品、集运、通用设备(工业自动化)等细分领域的景气度较高。

02 / 债市一周综述

资金面观察

本周(1/30-2/5日)央行公开市场累计进行了4800亿逆回购操作,本周共有3840亿元逆回购到期,因此本周央行累计向市场净投放960亿元流动性。上周短端货币市场利率出现大幅上行,隔夜及7天期资金面一度告急。上周五开始央妈加大逆回购操作量以呵护市场流动性,本周前三天央行累计向市场净投放2740亿元流动性,缓解了市场资金面紧张态势,短端货币市场利率也相应出现大幅度下降。银行间质押回购利率DR001和DR007已降至2.20%左右,交易所国债逆回购利率也降至3%以下。本周四开始,央行重启14D逆回购操作,开启跨年流动性投放,投放量上采取完全对冲当日逆回购到期,并未向市场投放多余的流动性。

我们认为,目前央行对流动性的态度比较明确,目的就是保持市场资金面“不缺不溢”,即市场真正需要资金的时候会及时提供流动性,但资金需求高峰一过便会主动回笼市场多余的流动性,以防范资金过度加杠杆所带来的风险。

债市观点

从盘面看债市的情绪依旧偏向于悲观,继上周利率债出现大幅杀跌后,本周利率债继续大幅调整,目前5年期、10年期国债期货价格再度回到去年9月-11月震荡区间下沿附近,基本回吐了去年12月中旬至今年1月中旬的全部涨幅。目前债市的主要矛盾仍在于市场资金面状况,鉴于央行对待流动性的态度已由去年12月的超预期宽松切换至当前保持流动性紧平衡,市场资金面在边际上很难进一步出现增量宽松,预计债市将重归震荡行情。

对于利率债的操作,配置的角度看,从股息债息比模型所显示的股债相对吸引力来看,国内股债相对价值逐步偏向于债券。如站在中周期的维度考虑,利率债已具备较强的安全边际,配置价值已显现,可在组合中增加利率债的配置,并做拉长久期操作。交易性机会而言,当前窗口期更多是把握利率债波段机会。大的趋势性交易机会仍需等待本轮利率周期拐点的探明,预计有望在年中前后触顶,在二季度时间窗口附近,要做好对利率债战略性翻多的准备。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。