【北信瑞丰定增简报】本周关注:京东方A、埃斯顿

来源:北信瑞丰基金

1

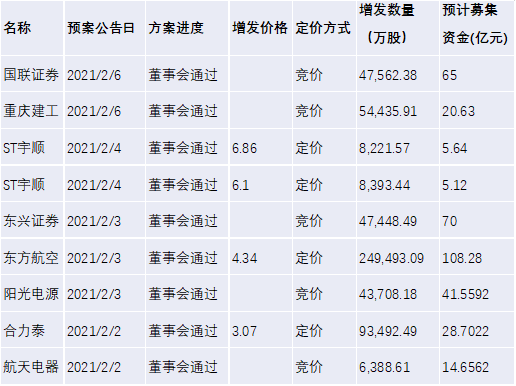

近期市场定增情况

2月1日-2月7日,沪深两市董事会通过了9个定增项目,预计募资359.59亿元。

(数据来源:同花顺)

2

资管新闻

1.证监会:批准深交所主板和中小板合并

证监会市场部副主任皮六一表示,合并深交所两板安排是“两个统一、四个不变”,即统一业务规则,统一运行监管模式,保持发行上市条件不变,投资者门槛不变,交易机制不变,证券代码及简称不变。证监会将指导深交所整合主板与中小板制度规则,做好监管衔接,对发行上市、市场产品、指数名称等进行调整,做好技术系统调整测试,确保改革平稳落地。

点评:

在深交所主板与中小板合并后,发行上市条件、投资者适当性要求等保持不变。深市将形成以主板、创业板为主体的市场格局,为处在不同发展阶段的中小企业提供融资服务。深市主板重点支持相对成熟的企业融资发展,创业板主要服务成长型创新创业企业。深交所还将采取再融资和并购重组市场化改革、丰富产品体系、优化改进服务等措施支持中小企业做优做强。

2.证监会就《上市公司投资者关系管理指引》征求意见

证监会就《上市公司投资者关系管理指引》征求意见。主要内容,一是明确投资者关系管理的内涵;二是进一步增加投资者关系管理的内容和方式;三是强化对上市公司的约束,尤其是关键少数的主体责任。

点评:

在注册制推进背景下,预期市场融资端供给会增大,投资者可选择的投资目标会增多,相应的风险和不确定性也会增多。在此背景下,投资者保护一方面要让投资者更容易获取信息,因此要加强上市公司信息披露;另一方面在出现问题时要让投资者更容易主张股东权益,因此要完善公司股东权利代为行使征集制度、证券民事诉讼制度等。

3

本周重点关注定增标的

京东方A

公司概述:

公司是一家为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司,核心业务包括显示器件、智慧系统、健康服务。产品广泛应用于手机、平板电脑、笔记本电脑、显示器、电视、车载、数字信息显示、健康医疗、金融应用、可穿戴设备等领域。公司在北京、重庆、安徽合肥、四川成都、绵阳、福建福州、厦门、江苏苏州、内蒙古鄂尔多斯、河北固安等地拥有多个制造基地,在美国、德国、英国、法国、瑞士、日本、韩国、新加坡、印度、俄罗斯、巴西、阿联酋等多个国家和地区设有子公司,服务体系覆盖欧、美、亚、非等全球主要地区。公司坚持“技术领先、全球首发、价值共创”的创新理念。

募投项目:

公司本次非公开发行A股股票拟募集资金净额不超过2,000,000.00万元(含本数,且不包括发行费用),扣除发行费用后的募集资金净额用于投资以下项目:

单位:万元

序号

募集资金投资项目

投资金额

使用募集资金金额

1

收购武汉京东方光电24.06%的股权

650,000.00

650,000.00

2

对重庆京东方显示增资并建设京东方重庆第6代AMOLED(柔性)生产线项目

4,650,000.00

600,000.00

3

对云南创视界光电增资并建设12英寸硅基OLED项目

340,000.00

100,000.00

4

对成都京东方医院增资并建设成都京东方医院项目

600,000.00

50,000.00

5

偿还福州城投集团贷款

300,000.00

300,000.00

6

补充流动资金

300,000.00

300,000.00

合计

6,840,000.00

2,000,000.00

投资要点:

1)并购强化产线控制力,尽享面板价格上行期红利:公司拟使用部分本次非公开发行所募资金分别购买武汉临空港工发投持有的武汉京东方光电14.44%股权和长柏基金持有的武汉京东方光电9.62%股权,意在增强产线产能控制调节能力。半导体显示行业属于周期性行业,2019年面板行业供过于求,产品价格下降,致使公司面板业务利润水平存在一定程度下滑。但随着海外产能大规模退出和大尺寸面板需求增加,目前显示面板产品价格已逐渐上涨,行业已开始呈现回暖态势。公司通过本次非公开发行提高武汉京东方光电持股比例将进一步增强对产线的控制力,享受面板价格上行的行业发展红利。

2)深化技术壁垒优势,扩大产能抢占AMOLED赛道:相较于TFT-LCD而言,AMOLED柔性显示技术不仅具有自发光、视角宽、响应时间快、发光效率高等优势,更突破性地实现了可弯曲柔性显示,在折叠屏手机、曲面显示、可穿戴设备、汽车电子等新型应用领域加速渗透。公司此次拟募资建设12英寸硅基OLED项目,对重庆京东方显示增资并建设京东方重庆第6代AMOLED(柔性)生产线项目,一方面能够在国家产业政策的引导下通过扩大产能抢占市场,增强品牌马太效应,建设平均年产523万片OLED微型显示器的生产能力,提升OLED行业话语权;另一方面有利于国产面板厂打破国际巨头垄断。京东方重庆第6代AMOLED(柔性)生产线项目将采用多种高分辨率OLED技术,通过结合先进Oxide技术,加快公司关键技术储备的深化,打破韩企技术垄断。

3)布局数字医院,实现信息技术与医疗健康产业的深度融合:随着5G、云计算、大数据分析、人工智能及可穿戴智能设备等新兴技术的广泛应用,电子信息技术与医疗健康服务产业将进一步深度融合,相关企业有望迎来历史性的发展机遇。据麦肯锡预测,至2030年中国医疗行业将有高达45%的收入来自于数字化解决方案,对应年产值将达到2-7万亿人民币。公司此次募资继续建设成都京东方医院项目,对于承接智慧医工事业战略落地具有重要先导作用。数字医院作为公司智慧医工事业的大健康战略延伸,不仅能将已有的核心信息技术与医学、生命科学融合进行跨界创新,还是公司开展移动健康、再生医学等业务的重要支撑平台。移动健康业务可与数字医院紧密结合,提升移动健康产品及服务的专业性,实现差异化竞争,提升客户粘性。通过成都京东方医院平台的建设运营,公司亦可获取优质医疗资源及政策扶持,吸引和保留医疗人才,进一步扩大线下医疗服务体系网络,夯实产业基础,扩大品牌影响力。

埃斯顿

公司概述:

公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的全产业链,构建了从技术、成本到服务的全方位竞争优势。公司业务主要分为两个核心业务模块:一是自动化核心部件及运动控制系统,二是工业机器人及智能制造系统。公司作为中国运动控制领域具有影响力的企业之一,自动化核心部件产品线已完成从交流伺服系统到运动控制系统解决方案的战略转型,业务模式正在实现从单轴—单机—单元的全面升华;工业机器人产品线在公司自主核心部件的支撑下得到超高速发展,奠定公司作为国产机器人行业的龙头地位,通过推进机器人产品线“ALL Made By ESTUN”的战略,形成核心部件—工业机器人—机器人智能系统工程的全产业链竞争力,构建了从技术、成本到服务的全方位竞争优势。

募投项目:

本次非公开发行股票募集资金总额预计不超过80,000.00万元,扣除发行费用后拟全部投资以下项目:

单位:万元

序号

项目名称

投资总额

募集资金 投入金额

1

标准化焊接机器人工作站产业化项目

15,544.65

15,544.65

2

机器人激光焊接和激光3D打印研制项目

10,400.00

10,400.00

3

工业、服务智能协作机器人及核心部件研制项目

12,970.40

11,442.90

4

新一代智能化控制平台和应用软件研制项目

15,000.00

13,436.43

5

应用于医疗和手术的专用协作机器人研制项目

10,190.00

10,190.00

6

补充流动资金

18,986.03

18,986.03

合计

83,091.08

80,000.00

投资要点:

1)我国工业机器人销售额2010年超越美国、德国,2012年超越韩国,2013年超越日本,此后至今我国已连续七年成为全球工业机器人第一大市场。根据《2019年中国机器人产业发展报告》,2019年全球工业机器人销售额为159亿美元,其中中国市场57亿美元,约占全球市场三分之一。目前我国工业机器人密度(每万名制造业员工拥有的机器人数量)为140台/万人,与美、日、德、韩等制造业强国相比有至少一倍以上的差距,我国工业机器人市场未来仍具有较高的增长空间。

2)蜕变的埃斯顿:从核心零部件到行业解决方案。从金属成形机床数控系起步,公司发展前期专注工业自动化相关核心零部件,产品体系从数控系统、交流伺服以及运动控制器,并于2012年前后向工业机器人本体领域进发。得益于在核心零部件领域的技术积累,公司在工业机器人领域业已成为本土第一品牌,进军全球前十。但是,工业自动化的核心是解决行业应用的现实问题,机器人本体企业切入系统集成、开发行业解决方案是行业发展的客观趋势,“四大家族”皆是如此,埃斯顿也不会例外。今年以来,埃斯顿已经先后与弘亚数控、颐中烟草等细分行业领军企业签订战略合作协议,并计划引入小米作为公司的战略投资者,公司在光伏、消费电子、木工家具、压铸等行业领域和工艺环节正在不断完善其布局,致力为中国智造提供行业和应用的优化解决方案,这是埃斯顿发展历程的又一重要蜕变。

3)修炼的埃斯顿:技术整合者,应用开拓者。除了依靠持续的研发投入驱内生增长外,通过积极的并购不断完善技术体系、增强竞争实力,是埃斯顿成长里程的一个重要显性特征。2016年2月,公司收购Euclid20%的股权,布局机器人三维视觉技术;2016年6月和8月分别收购普莱克斯和南京锋远,开始布局系统集成领域;2017年9月,收购M.A.i50%的股权,进军高端系统集成领域。核心零部件来看,2017年2月,埃斯顿收购TRIO,提升公司在运动控制领域的技术实力,后续的发展也说明,基于TRIO的运动控制解决方案正成为埃斯顿重要的特色和竞争力之一;2017年7月,公司收购BarrettTechnology30%的股权,进一步提升其微型伺服系统能力。2019年8月,公司着手收购全球焊接机器人龙头Cloos,并于2020年上半年完成并表,使得埃斯顿在焊接工艺上跻身全球第一梯队;此外,公司在医疗康复机器人领域的布局亦值得关注,有望成为公司业务新的增长级。

4)进击的埃斯顿:工业智能化大时代如何弄潮。过去几十年,我国依靠“口红利”获得了快速发展,现在却面临着人口老龄化加剧、劳动力成本上升,减少人工带来的不确定性、向自动化、智能化、数字化方向转型,是中国制造业发展的必然趋势。十九届五中全会提出的“基本实现新型工业化”的目标将进一步加速推进智能制造发展。与传统的工业相比,新型工业化的主要特点为以信息化带动工业化,以工业化促进信息化,通过数字化和智能化的引入,驱动工业的快速发展。未来已来,“十四五”将是我国智能制造渗透加速的大时代。工业机器人企业也不能局限于简单的本体,工业智能是工业机器人企业最广阔的舞台。在文中以日本和发那科作为对标,来理解中国工业机器人产业和埃斯顿的发展空间,但是必须在首页中指出,后疫情时代,制造业优势正从“劳动力红利”转向“工程师红利”,在智能化工业领域的发展是找不到能够完全对标的国家和公司的,征途已经是星辰大海。

(数据来源:wind、相关券商研报)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。