一周市场回顾:风格切换进行中,估值分化严重

来源:九泰基金服务号

市场回顾

上周市场维持震荡走势,5G通信、电子等TMT板块ETF跌幅居前。A股ETF近九成下跌,总成交额为1133.75亿元。整体来看,以区间成交均价估算,上周A股ETF资金净流出34.59亿元。基金人士认为,A股继续下跌空间有限,长期确定性仍然存在。

九泰聚鑫混合基金经理袁多武带您一起回顾:

No.1

市场总体回顾

股市震荡

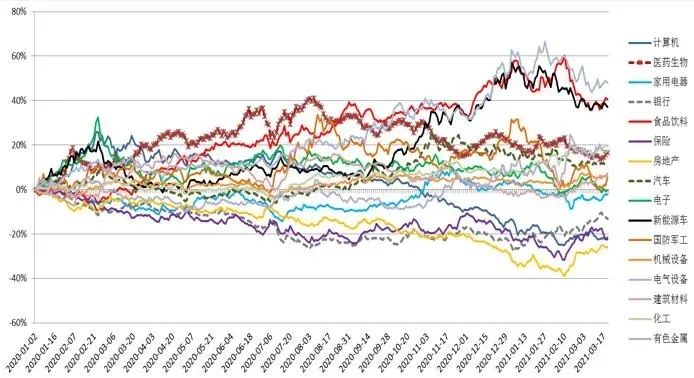

过去一周,沪深300指数下跌2.71%,创业板指下跌3.09%。风格上,小盘股相对大盘股表现较好,价值股相对成长股表现较好。行业上,纺织、轻工、商贸、公用事业、交运、军工等行业涨幅领先,保险、银行、券商、电子、新能源等跌幅较大。

各行业相对于中证800指数的相对收益

No.2

市场分析

估值分化严重

指数点位和整体估值看似不高,但分化严重:长期逻辑通畅的行业估值处于相对较高状态,而长期逻辑有瑕疵的行业估值则处于相对较低水平。

整体上看,金融、地产、上游和中游制造的估值水平较低,消费、医药、部分科技、新能源的估值水平较高。

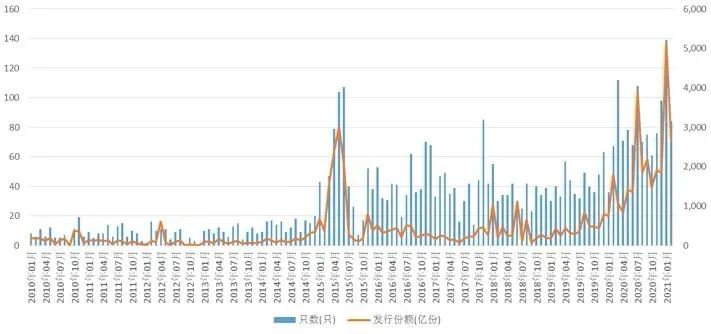

新发基金创历史新高

新发基金创历史新高:关于居民的“储蓄搬家”,一方面是一个长期大趋势,居民从房产、理财、信托等搬家到股市;一方面这个变量实际上是一个根据上一期的收益率来做反向推导的指标,如果前一期基金收益率好,老百姓就会买很多基金,如果前期收益率不好,可能就不会买。2020年股票型和混合型基金发行约2万亿,2021年1-2月大量新基金成立,发行近8000亿,由于整个基金投资都趋同,这些资金会可能投资到大家比较认同的核心股票上去。

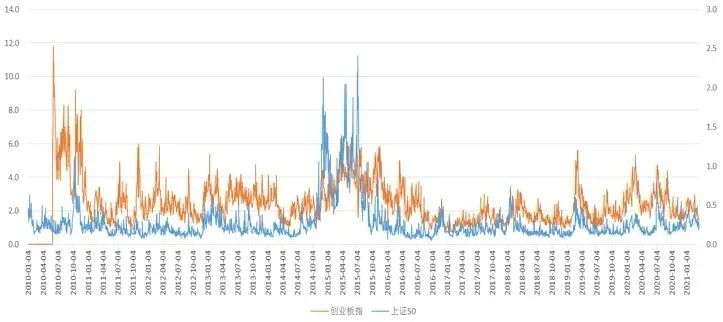

从换手率来看,上证50指数和创业板指的换手率有所回落。

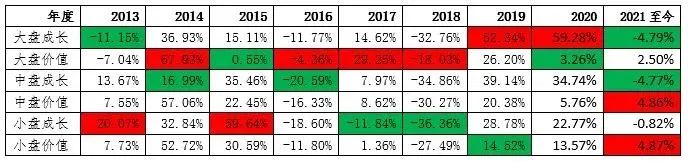

风格切换

二次疫情中途扰动

风格上,2020年以来大盘成长板块表现较好,价值板块表现较差但近期回归。展望未来,预计价值总体占优于成长的风格可能更加明显。

No.3

市场展望

总体而言,我们认为目前是一个货币紧平衡、信用边际变弱、经济复苏的组合。

从总量上看,对资本市场而言,随着经济的复苏以及实体经济对信息的吸收,资本市场面临流动性最宽松的时候可能已经过去了。经济的复苏导致货币政策从之前的利率下行、社融增速回暖变成利率上行、社融中枢下移这样一个组合。这个组合其实比上一个组合要差一些,再加上权益市场核心品种的估值较高,尽管自2020年9月以来股市经过了一段时间的震荡,风险得到部分释放但可能不够充分。权益市场的表现取决于经济复苏的强度,因此结构性选择变得十分重要。

从结构上看,2020年以来价值股有负贝塔,成长股有正贝塔,后续随着经济复苏,单纯依靠持续的估值提升的宏观环境可能已经不存在了,或许更多是走向业绩驱动。总体而言,风格切换正在进行的过程中,或许价值总体占优于成长的风格将更加明显。两条主线或存在较好的投资机会:一条是经济复苏带来的业绩驱动,另一条是景气度高、业绩增长确定性高的板块与个股。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等数据之任何错误或遗漏承担责任。除另有说明外,本文所载相关个人观点、分析等内容仅反映作者于本文发出当日的见解和看法。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本文中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind,彭博,国家统计局或九泰基金战略投资部。本报告版权归九泰基金管理有限公司所有。

投资有风险,请谨慎选择。

风险提示:本报告中的信息均来源于公开可获得资料,九泰基金力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此作出投资决策,应自行承担投资风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件。基金投资有风险,基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值并不预示其未来业绩表现。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。