逢跌必言美债收益率?背后真相几何

上投摩根基金 蒋先威

美股自今年2月中以来出现连续的较大回撤,许多人把原因归咎于同期美国10年期国债收益率的上升。但事实上美国10年期国债收益率自去年8月初就开始上行,但同期美股三大指数仍然同步走高,直至今年2月中旬左右才开始出现较大幅度的修正。本周美国10年期国债收益率出现了下行,但美股仍然持续震荡下行,这显示出美国10年期国债收益率和美股的走势并不是完全负相关的。那么问题到底出在哪里?

国债收益率上行,带动风险偏好改变

首先,国债收益率的影响更多可能是心理上风险偏好改变的问题。从数据上来看,美国10年期国债收益率在1.2%以下时,并没有对美股的走势产生明显的影响。但今年2月12日美国10年期国债收益率站上1.2%,突破去年3月疫情发生时的高点1.18%,市场的风险情绪有所转变,这或将是一个转折点。市场预期美联储在经济快速复苏下,未来将会提早启动加息通道,自此美股才开始出现较大的震荡。另外,美股本轮的回撤中,下跌幅度较大的是高估值的成长股,背后原因更多和经济明显复苏后,市场出现的风格转换有关,而不仅仅是因为国债收益率上升所造成的。

面对美股的震荡,近来美联储主席鲍威尔、美国财政部长耶伦,以及多位官员多次表明,美国未来的通胀不会失控,基于美国目前的经济复苏仍然充满变数,美联储将继续不遗余力地为经济提供其所需要的支持;我们观察近一年美联储的资产规模可以发现,在自2020年3月因应对疫情大流行大增后,除7月略有回落,其余时间到今年3月基本上维持上行态势,显示美联储持续宽松的方向并没有改变。

资料来源:美联储 资料日期:2020/3/16~2021/3/16

一般来说,十年期国债主要的参与者是金融机构,对一般投资者的直接冲击不大,更多是金融机构将成本较高的资金,通过提高向企业和居民所提供的资金利率来间接传导。但是,由于2020年四季度标普500指数的股利收益率在1.57%左右,美国10年期国债收益率在这个水平之上,投资人就很可能改变股债之间的投资偏好;因此,面对美联储官员们鸽派的声明,以及目前持续宽松的政策,美股市场近期的走势仍然震荡。

不过,美国10年期国债收益率的上升所带给美股的扰动,未必会完全传导到其它市场,因为其投资人对未来的预期未必相同。万得数据显示,纳斯达克指数2月12日至3月26日下跌6.32%, 同期的英国富时100指数上涨3.25%, 法国CAC 40指数上涨5.63%,德国DAX指数上涨5.04%,和美股的表现并不同步。

国债收益率传导不易,美股部分风险已释放

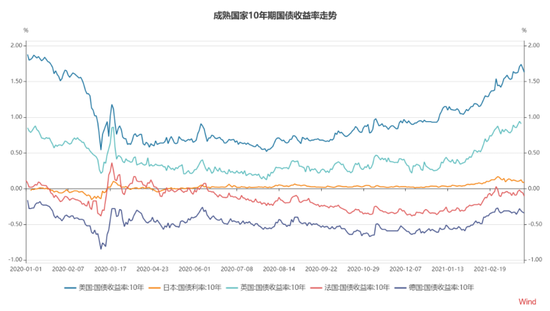

长期政府债券在很大程度上是大型机构投资者对冲货币风险的品种。通常美国、欧洲和日本的政府债券收益率存在较强的相关性。但是,我们观察近期主要成熟国家的10年期国债收益率,并没有出现类似美国10年期国债收益率快速上行的现象。截止3月23日,德、法的10年期国债收益率仍处于负值,英国约在0.9%。

资料来源:Wind 资料日期:2021/1/1~3/23

这样的差异或来自于各国疫苗普及的进度不同。Our World in Data的数据显示,截止3月23日,美国约有25%的人口至少接种了一剂疫苗,而其中65岁以上的人口的比例达到69%。依照美国目前每日疫苗接种近250万人的速度来看,预计美国在今年夏季就能实现超过6成的人口接种。但是,欧盟只有9%的人至少接种过一剂,而在日本这个比例更是只有0.5%。各国疫苗接种节奏的不同,影响了各国对经济全面复苏的预期。

展望未来,美国国债收益率上行对全球股市的扰动应有所缓和。一来是美国国债收益率上行的趋势未必能传导到其它国家。过去两周以来,欧洲央行、英国央行、日本央行都再次承诺继续购买债券,维持低利率。二来,美股经过前期的调整后,部分风险已得到释放;即使未来国债收益率继续上行,其对投资者的冲击程度也将边际下降;从中长期的角度来看,投资人应对市场各种的杂音保持冷静,更多关注市场、行业与企业盈利持续增长的潜力。

风险提示

上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。