分享一张图,您品,您细品

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

春节以来,受A股回调拖累,一众股票基金砸下来一个“大坑”:

2月18日至4月19日,两个月间WIND普通股票型基金指数下跌达到10.85%。

虽然说短期下跌幅度有点大,但其实放在更长的时间来看,这样的回撤水平充其量也只能算一个“小坑”:

自2003年12月31日基日至今,普通股票型基金指数成立至今累计收益已达1430.34%,年化收益达到17.63%。

(数据来源:wind,截至2021年4月19日,历史数据不预示未来,投资需谨慎)

也许有人会问:

这些“小坑”为什么不能直接躲过去呢?

通过“高抛低吸”、“波段操作”绕过这些“坑”,收益岂不是更香吗?

短期交易真的就那么难吗?

……

回答这些问题之前,我们先来看下面这张图:

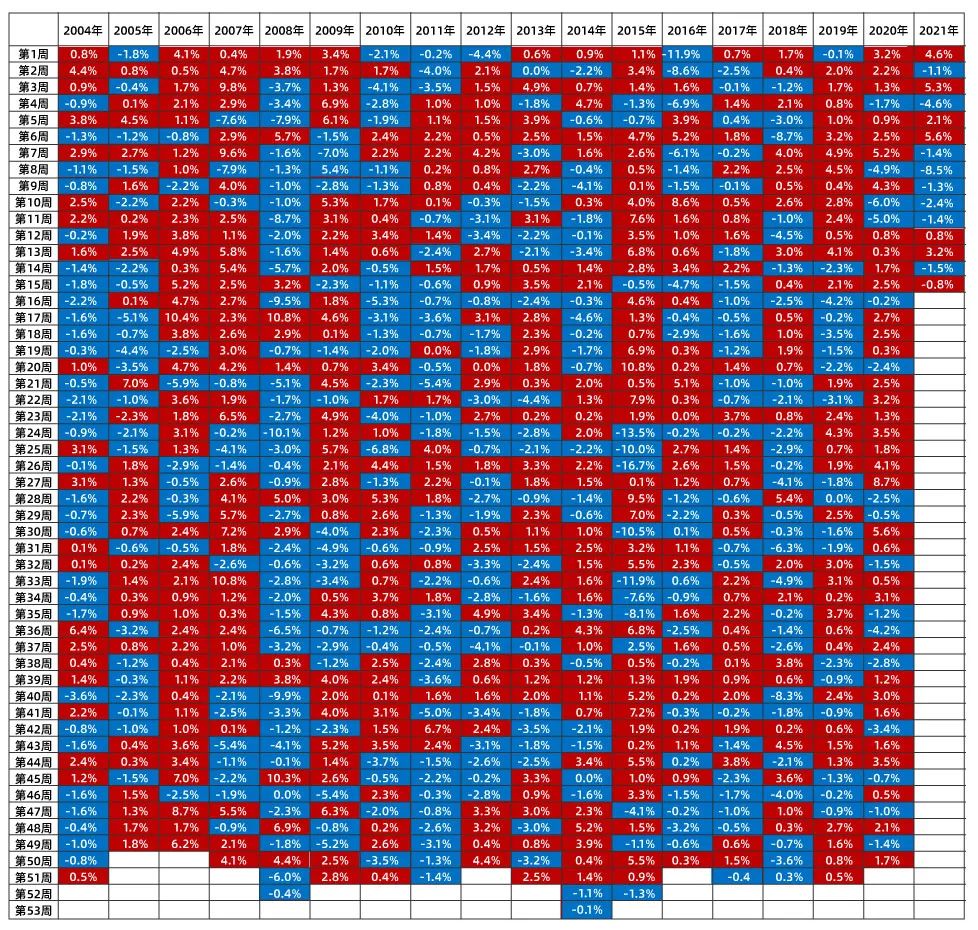

下这张图由中信证券统计,自2004年以来,普通股票型基金指数每周的涨跌情况,然后我们继续把数据更新到了2021年4月16日。红色方块代表本周上涨,蓝色方块代表本周下跌。

数据来源:wind,截至2021年4月16日。历史数据不预示未来

统计发现,如果以周为单位计算:

普通股票型基金指数近乎55%的时间是上涨的,45%的时间是下跌的。

换句话说:如果“盲猜”基金的短期涨跌,每次和扔硬币猜正反的概率差不多。

你还可以模拟一下:

连续、精准的绕过这期间的大部分蓝色方块,同时又不错过大部分的红色方块,难度到底有多高?

是不是像极了没有提示的“排雷游戏”?

更关键的是,当你真的身处真实的投资市场时,你面临的信息量是巨大的、不断变化的,未知和已知交织在一起的,

相比于电脑“排雷游戏”,预测短期涨跌的难度提升了几个数量级。

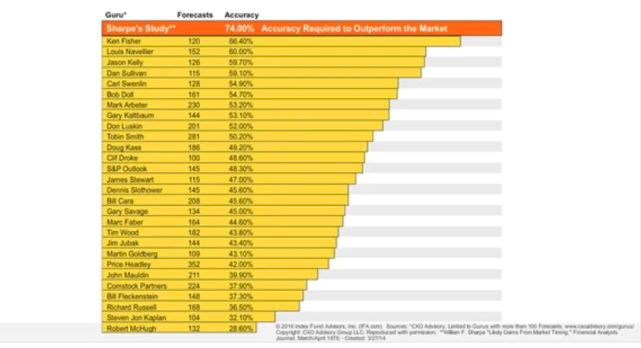

诺贝尔奖得主William Sharpe曾在其经典论文"LikelyGains from Market Timing"中也研究过短期择时的问题。

不同的是,他是以年为回测频率,将标准普尔复合指数作为股市指标,把美国短期债券利率视为货币市场收益,并观察了1929至1972年美国市场状况。

其结论是:

如果投资者以年为周期进行市场预测,那么要战胜股市的买入并持有的策略,需要达到74%的预测正确率——如果低于这个正确率就是瞎忙活,甚至还不如不预测,踏踏实实的继续持有。

实际上大家的预测水平又如何呢?

按照Sharpe的统计,当时美国知名的股票预测专家中,没有一个人能够达到74%的准确率;其中当时记录最好的预测专家Ken Fisher,准确率也仅为66%。

数据来源: Sharpe,William F. "Likely Gains from Market Timing." Financial AnalystsJournal

那些所谓的股票专家,以年为单位进行预测,准确度尚且如此之低,

更不用提个人投资者以更加短期的月、周、甚至每日来预测了。

所以,放弃掉短期择时“躲坑”的幻想吧!

近 期 热 文

声明:上述内容和意见非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

也可以分享到朋友圈噢

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。