永赢看市|震荡格局下可考虑优化持仓结构

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:永赢基金微讯

News

上周市场回顾

海外市场普跌。新兴市场疫情快速恶化,印度持续高增,巴西高位回落,欧洲整体震荡,美国受益于疫苗接种,新增确诊持续回落。印度的疫情导致经济复苏不确定增加,后续需关注印度疫情是否会向全球蔓延,以及是否会进一步导致全球经济封锁的可能。

国内市场普涨。创业板指 +7.58%;沪深300 +3.41%;上证50 +2.20%;万得全A +2.66%;中证500 +1.94%。沪深两市成交额开始增加,北上资金净流入有所减少,从融资融券数据来看,上周交易热度有所上升。

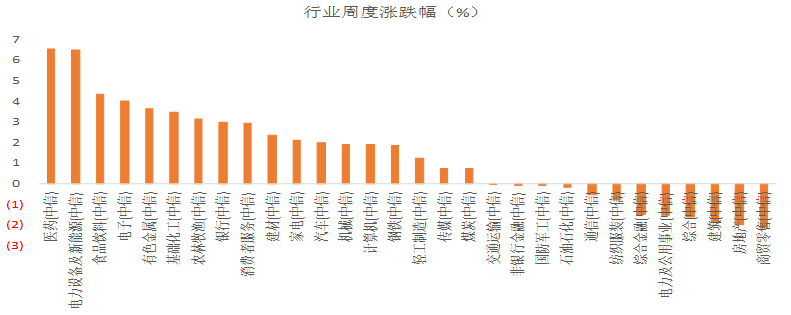

各行业涨跌互现,涨幅前三名行业为医药、电力设备及新能源和食品饮料行业。

(数据来源:Wind,2021/4/19-2021/4/23)

永赢基金认为

市场存在反弹动能,中期震荡格局中调结构。

上周海外环境有所缓和,叠加公募基金2021Q1季报披露,支撑核心资产反弹。主要的变化包括:

1)美债新发行标售情况平稳,美债收益率稳中有降;

2)欧洲新增确诊人数见顶,再次封城的担忧消退;

3)公募基金2021Q1季报显示,电子、医药生物、食品饮料等核心资产典型行业的配置系数进一步提升,吸引其他资金趋同加仓,对核心资产股价形成短期提振;

4)部分核心资产一季报超预期,观望情绪减弱。

展望近期市场,经过前期回调,整体市场估值性价比和情绪都已经到一个比较极致的阶段,本身存在反弹动能;从中期来看,市场总体反弹延续还需要紧缩预期消退、甚至是宽松预期发酵的配合,这需要克制基于总量变化布局的冲动,可以利用震荡格局优化持仓结构,结构上关注基本面改善较强以及2021年业绩确定性较强的板块及个股。

近期如下因素需要关注

1)重点关注4月底政治局会议政策定调和经济数据验证是否会出现关键变化;

2)货币政策描述去掉“不急转弯”,观察之后货币政策和信用政策;

3)A股年度业绩披露高峰期,继续关注个股、板块影响;

4)观察海外疫情和疫苗接种的情况,以及美联储货币政策的态度变化。

中期而言,结构选择上我们关注几个方向:

1)受益于利率上行周期的银行、保险;

2)沿着外需复苏配服务,内需配后周期的链条在内外服务业、部分化工品、耐用消费品、地产后周期、制造业投资复苏的细分设备;

3)重视未来5年的大主题碳中和对各行各业的影响,清洁能源、钢铁、电解铝、水泥玻璃等高耗能产业的影响深远。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。