揭秘“指数量化增强基金”

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

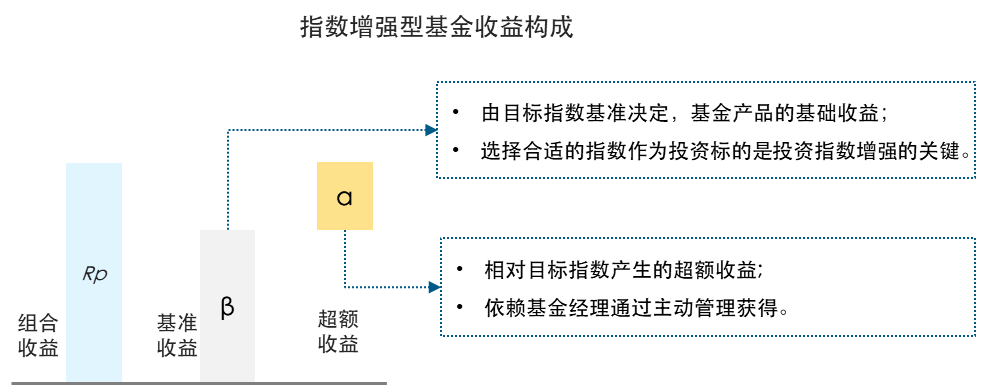

指数增强基金:

被动投资、主动管理的有机结合

或许你听说过“指数增强基金”,它和主动管理型基金不太一样,与常见的指数型基金也不尽相同,但你知道它具体是什么吗?

简单来讲,指数增强型基金的主要基金资产会跟踪标的指数,而部分基金资产则通过基金经理的主动管理能力来增厚收益。因此,指数增强基金的收益来源也就分成了两部分:一部分由基准指数带来,另一部分是“增强”方式产生的超额收益。

得益于兼具指数型基金、主动管理型基金的特点,指数增强型基金具有策略更透明、投资风格更平稳、分散风险的特点,同时也具备获取超额收益的可能。

指数增强型基金的指数选择有讲究:

好的指数,底子更好

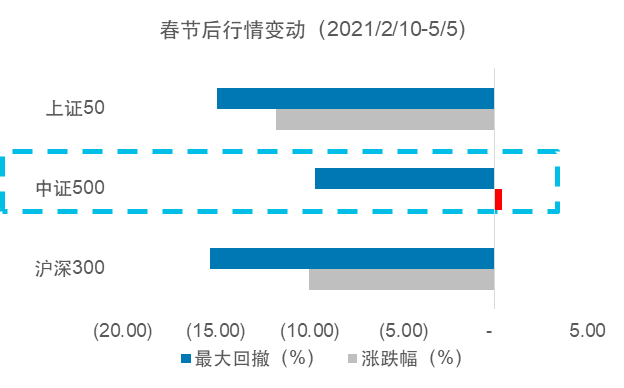

选择一只好的指数,相当于给我们收益打下了基底,事半功倍。今年春节过后,在流动性紧缩预期下,前期估值相对较高的一些板块出现了大幅回调,主流指数表现出不同程度的震荡和回撤。那么,在当前市场环境下,值得关注的指数有哪些呢?

数据来源:wind,区间为2021/2/10-2021/5/5,仅作为期间指数表现的客观展示,不作为任何投资建议。

在一众宽基指数中,中证500在市场震荡中表现不俗,截至目前仍取得正收益,期间最大回撤较其他宽基指数也更低。

中证500可以说是A股非常具有代表性的中盘成长风格指数了。其由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映A股一批中小市值公司的股票价格表现。

事实上,当前或许可以加大对中证500指数的关注:

01

当前估值相对低,凸显配置价值

中证500目前正处于历史估值较低的分位点,纵向看,中证500市盈率估值处于近十年历史估值29%分位点;横向看,中证500相较于主流大盘股指数分位数更低。 在均值回归预期下,资金或有望从高估值板块外溢到前期低估值板块。关注中证500指数,可增强组合风格的互补性,并在一定程度上分散风险。

注:数据来自wind,估值时点为2021/4/22,历史分位数取过去10年的区间。以上仅为中证500指数当前市盈率的客观展示,不预示其未来表现,不作为任何投资建议。市盈率=成份股当日总市值/成份股净利润(TTM)总计,市净率=成份股当日总市值/成份股当日最新股东权益 。指数分位数水平是指其当前估值在自指数基日以来的历史中所处的位置。

02

高成长:

云集高成长行业,捕捉经济回升机遇

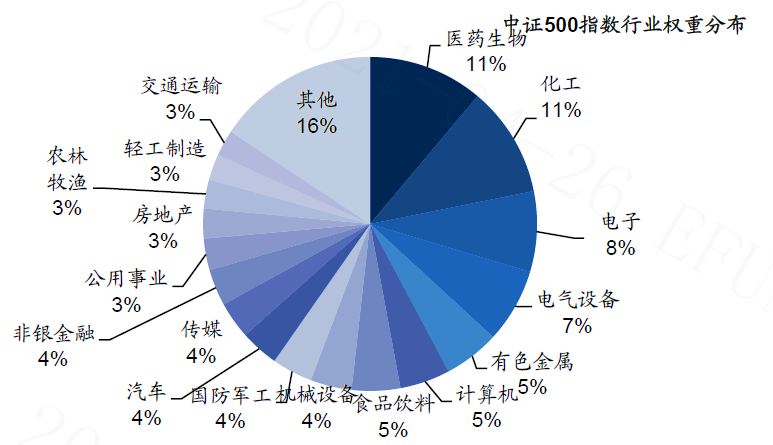

相比A股其他宽基指数,中证500云集众多科技创新类等高成长行业,主要覆盖医药生物、电子、化工、计算机等行业,符合国家倡导的产业发展方向。

数据来源:Wind 、国信证券,仅作为指数行业分布的客观展示,不作为任何投资建议。

在经济复苏和盈利上行周期,中证500指数将更为充分地捕捉经济回升带来的投资机遇。

03

高弹性:

长期表现好,特定市场阶段进攻性强

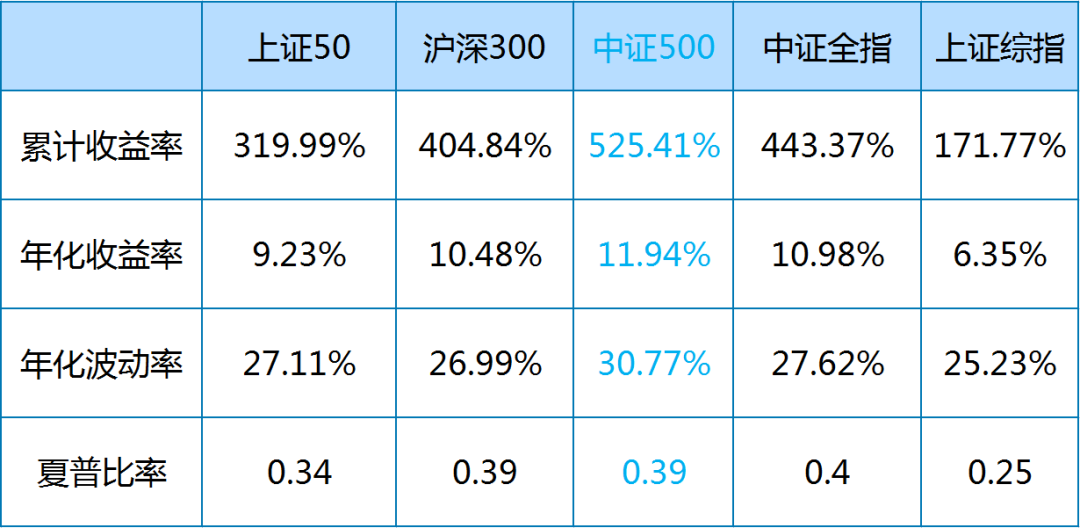

其实中证500指数的长期业绩表现相较于沪深300、上证50、中证全指和上证综指并不逊色,累计收益、年化收益、夏普比率都较高。当然了,“欲戴皇冠,必承其重”,值得一提的是,其波动也较其他主流指数来得更大。

数据来源:易方达、wind,区间2005/1/1-2021/3/31,不作为任何投资建议。

这也比较好解释,由于中证500指数中小盘和成长股占比更大,其业绩弹性更高。指数在2007、2009和2015年等阶段表现强于其他宽基指数,在牛市表现出更强的进攻性。

04

北上资金持续流入,

配置比例逐渐提升

都说北上资金是“聪明钱”,是不错的投资参考风向标。去年7月以来,陆股通资金对中证500成份股流入呈现加速态势,可见中证500对外资的吸引力不断加大。

数据来源:易方达,Wind,截至2021年3月31日,不作为任何投资建议。

当前中国经济增长韧性十足,虽然短期估值分化加大,但权益资产仍然具长期投资价值。关注具备高成长、高弹性、低估值与外资加配的中证500指数,有望搭上A股中小市值企业成长带来的红利班车。

“量化增强”:

客观且具备纪律性的增强方式

指数选好了,那么“增强”方式怎么选呢?

指数增强量化基金是主要通过量化策略来获取超额收益的基金。量化投资是指通过数量化方式对投资逻辑进行建模,借助计算机等工具将模型程序化,优化生成股票投资组合,以获取稳定收益为目的的交易方式。

听上去是不是不明觉厉,又有点儿摸不着头脑:计算机是怎么实现自动选股的呢?

实际上,与传统的人为主动选股不同,量化选股的关键在于前期选股模型的搭建。量化研究团队需要根据经验与统计分析搭建模型,利用海量的历史数据检验其有效程度。最优模型使用后,计算机会一丝不苟地执行,除非特殊情况,没有人为干预。相比主动选股,量化投资覆盖的股票范围更广,执行更有纪律性,效率也更高。

掘金成长:

易方达中证500指数量化增强基金

5月14日即将上线的易方达中证500指数量化增强基金(A类012080,C类012081),便着眼于中证500指数,并采用量化增强的方式进行投资管理。

新基金以中证500为标的,中证500的市值、行业、个股分布均衡,有利于量化增强策略发挥优势,力争在控制跟踪误差的基础上,追求超越业绩比较基准的投资回报。

此外,新基金将采用主流的“多因子选股模型”进行投资。

通俗地说,“多因子选股”就像高考选拔招生。如同高考进行语文、数学、外语等等科目得分来挑选优生,“多因子模型”中也有着如“估值、财务质量、成长性”等影响股票价格的“因子”来给股票打分。量化团队会对不同因子赋予以不同权重,加权汇总,最后形成多因子组合模型,在模型中得分符合要求的股票成为投资标的。采用量化多因子选股,能够更全面客观地评估上市公司,纪律性强,投资风格更平稳,覆盖范围更广,投资更高效理性,长期投资收益稳定性较高。

易方达基金的大平台充分赋能量化团队。

易方达量化团队归属主动权益板块,量化与主动权益投研团队保持高频而深入的交流与合作,共同开展行业联合研究,完成选股模型,实现主动投资知识向量化投资转换,充分吸收易方达主动权益团队投研逻辑框架。此外,量化团队还与金融科技、风控等多部门紧密协作,共享各部门研究成果。

易方达量化多因子模型覆盖全面,具备前瞻性。

易方达的量化团队坚持深度研究、持续创新,保持模型与海外领先的量化研究机构、国内顶尖专业科研院校深度合作,加大研究投入,专注alpha因子、新型算法与投资策略的研究,不断给投资模型注入新鲜血液。

总而言之,对A股具备信心,认可中证500指数投资价值,又不满足于指数本身的回报,希望获取长期超额收益的投资者,不妨多多关注易方达中证500指数量化增强基金(A类012080,C类012081),在量化增强的日积月累下,见证时间的力量哦!

基金有风险,投资需谨慎,详阅基金法律文件。本基金募集规模上限80亿元,当认购申请金额超过80亿元,基金管理人将采取末日比例确认的方式进行规模控制,详阅基金发售公告。请投资者关注本基金与指数化投资相关的特定风险,采用量化策略进行投资管理可能引致的特定风险(包括数据错误风险、模型风险等),采用增强策略进行投资管理可能引致的特定风险(增强投资的结果存在不确定性,既可能超越业绩比较基准,也可能落后于业绩比较基准),投资范围包括内地与香港股票市场交易互联互通机制允许买卖的香港证券市场股票而面临的香港股票市场及港股通机制带来的风险等特有风险,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。