债市观察6月月报|博时固收:市场整体或保持震荡格局

一、宏观债市观点

1、经济增长有所放缓

国内方面,从经济数据上看,经济常态化的格局在延续,PMI继续小幅回落,工业增加值的两年平均增长同比从6.8%小幅下降至6.6%,工业生产正在向常态化复归。

出口方面,移动12个月出口量均值仍在上行,出口增速仍处于较高水平,不过修复速率有所放缓,结合全球制造业PMI的修复和出口集装箱运价的上行,出口仍处于高景气度状态。发达经济体加杠杆,对应的中国出口链的持续偏强,出口链依然是中国增长韧性的核心来源之一。

从投资端来看,固定资产投资环比下降,但两年平均同比仍在上升,其修复速度有所放缓,但整体依然处于修复当中。

分部门来看,房地产投资依然是景气度最高的行业,房地产部门的韧性也是出口之外增长韧性的重要来源,但边际改善最快的行业是制造业部门,今年财政支出存在后置特征,基建暂时偏弱。

当前经济整体呈现K型复苏的特征,目前出口显著强势,但消费修复的速度依然偏慢,消费修复显著弱于出口。居民的收入修复速度依然较慢,农民工的收入较之19年末虽然有所上行,但农民工就业依然在回落。

整体来看,出口链和地产链是支撑经济的两大核心动力,制造业投资本质是其他部门需求的衍生需求,如果其他部门的需求开始显著下滑,那么制造业投资也会有压力;基建投资本质是对其他部门投资的对冲,只要出口链和地产链持续的强,那么基建投资就会持续的弱。

目前来看,国内经济增长有所放缓,但在外需偏强的格局下,预计回落的空间较为有限。

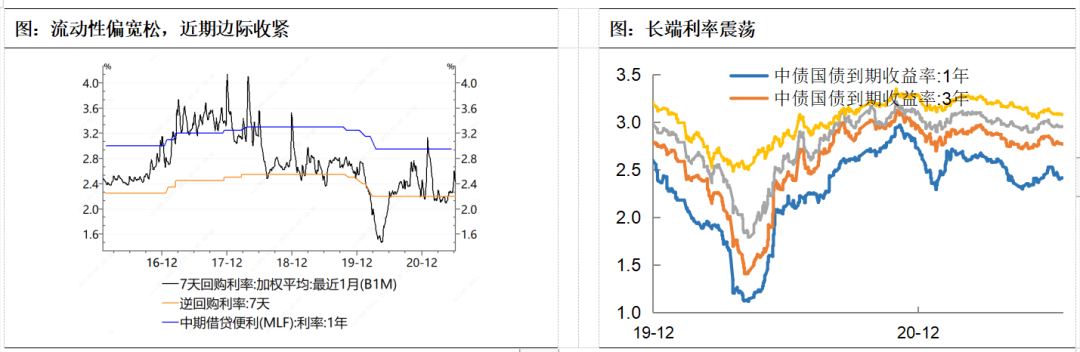

2、流动性整体仍偏松

当前货币政策整体还是偏松的,近期季末边际收紧,资金面波动加大,不过跨季后资金面再次转松。

二季度货币政策例会表示“防范外部冲击,集中精力办好自己的事,搞好跨周期政策设计,支持经济高质量发展。

稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,维护经济大局总体平稳,增强经济发展韧性”。

整体变化不大。但如果海外持续加杠杆,那么出口链的韧性和通胀压力可能会超预期,货币政策即可能重启正常化进程。

由于本轮经济修复通胀抬升主要推动力是海外刺激下出口的支撑,经济修复呈现K型修复的特征,出口强势而消费仍疲弱,从而货币政策对通胀的反映不足,虽然通胀中枢明显抬升,但市场对货币政策收紧的预期继续缓解。

数据来源:博时基金,Wind

二、债市展望

1、利率债市场展望

近期流动性仍呈现偏宽松的状态,由于通胀更对由外部和供给因素推动,内部经济呈现一定分化,货币政策并未对通胀做充分反应。

目前政策环境处于“宽货币+紧信用”的格局,由于经济增长的动能更多由外需推动而非内需,使得紧信用对经济增长的冲击有限,财政政策也相对克制。政府债发行进度偏慢、对地产及城投融资环境的约束,使得相应资产尤其是相对安全的资产供应下降,在偏宽松的流动性环境下,债市呈现结构性紧信用下的安全资产荒的格局,收益率呈现下行。

整体来看,后续需要关注流动性的变化和配置力量的变化,市场整体预计保持震荡格局。如果宽松的流动性和结构性紧信用的环境维系,债市收益率难以大幅上行。若后续外需和通胀的持续性显著超预期,流动性条件可能产生变化,资金面波动性可能上升;下半年利率债供给开始提速,社融下降明显放缓,可能也会影响配置力量。

2.信用债市场展望

在流动性持续宽松的背景下,利率震荡,信用债票息受到追捧,信用债需求旺盛,中高等级信用利差处于历史较低水平,后续需要警惕流动性环境出现转向后带来的利差走阔压力。

永煤事件后,各省利差走势明显分化,其中沿海发达与中部地区利差压缩最为明显。5-6月,在资产欠配环境下大部分区域利差都转为压缩,但网红区域的利差仍然居高难下,各区域利差由同步变化转为走势分化。

分版块来看,严监管下城投发行放缓,中央层面紧缩政策加速出台,地方政府强化债务风险管理。城投融资难度增加,低评级融资成本继续升高,结构差异明显。

地产方面,政策收紧态势延续,需警惕新推出政策对行业整体信用水平的冲击。

产业方面,在煤炭、钢铁行业利差高企的背景下,上半年大宗品价格高涨,企业内生偿债能力显著增强,缓释了部分再融资冲击造成的偿债压力,信用利差已经出现一定修复,下半年中上游的投资机会值得关注。

基金有风险,投资需谨慎

风险提示:

本文中所提及的基金详细信息可在博时基金官方网站基金产品频道(http://www.bosera.com/fund/index.ht- ml)查询,博时基金相关业务资质介绍网址为: http://www.bosera.com/column/index.do?clas-sid=00020002000200010007。

一、证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个交易日基金的净赎回申请超过基金总份额的百分之十时,投资人将可能无法及时赎回持有的全部基金份额。

三、基金分为股票基金、混合基金、债券基金、货币市场基金等不同类型,投资人投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,投资人承担的风险也越大。四、投资人应当认真阅读《基金合同》、《招募说明书》 等基金法律文件,了解基金的风险收益情况,及时关注本公司向您出具的适当性匹配意见,各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。请根据您的投资目的、投资期限、投资经验、资产状况等因素谨慎决策,不应采信违规销售行为或宣传材料,独立承担投资风险,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证,本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金收益存在波动风险。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

六、投资人应当通过基金管理人或具有基金销售资格的其他机构购买和赎回基金,《基金合同》 、《招募 说明书》、基金销售机构名单及本基金的相关公告可登陆基金管理人官方网站http://www.bosera.com/index.ht-ml查看。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。