煤炭也能发“金光”!这些公司一季报太亮眼 股价还能飙?

4月7日晚间,中煤能源(601898)、兰花科创(600123)两家煤炭上市公司均发布了2021年一季报业绩预喜公告,其中中煤能源一季度净利同比预增427%至443%,兰花科创预计同比增加270.56%—363.20%。值得注意的是,需求持续增加,煤炭价格水涨船高是煤炭上市公司业绩大幅增加的主要原因。

那么,这种需求向好的态势能否延续?天风证券4月5日发布的研报显示,近期动力煤价强势运行,看好短期煤价偏强运行,后期需关注下游电厂补库情况。焦煤方面,预计短期内炼焦煤价将平稳运行。

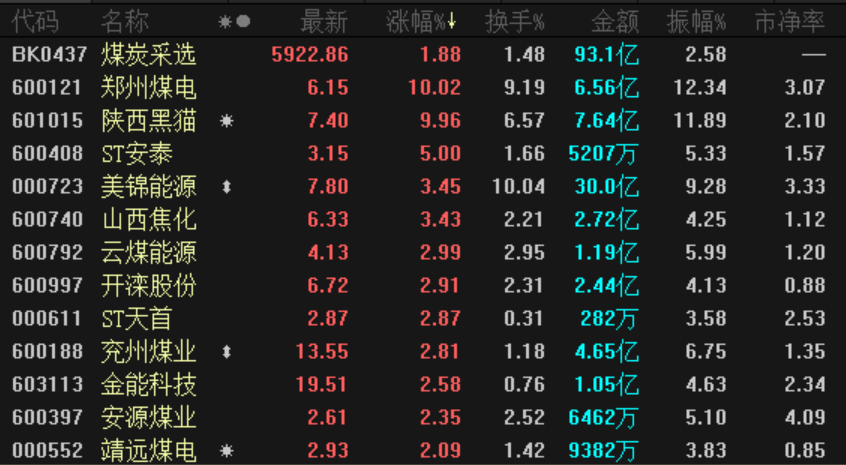

股票方面,昨日煤炭采选板块大幅逆市上涨,郑州煤电和陕西黑猫涨停,其他个股也多数上涨。

一季度业绩大幅预喜

4月7日晚间,中煤能源发布第一季度业绩预告,预计2021年第一季度实现归母净利润为34.15亿元至35.2亿元,同比将增加27.67亿元至28.71亿元,增长427%至443%。预计2021年第一季度实现扣非净利润为33.84亿元至34.89亿元,同比将增加27.59亿元至28.64亿元,增长441%至458%。

对于业绩预增的主要原因,中煤能源表示,2021年一季度,宏观经济稳定复苏,公司主要产品销售价格大幅上涨。公司持续强化成本费用控制,科学统筹安全、生产、产品质量和销售等工作,煤炭产销规模进一步扩大。同时,公司确认的对参股企业的投资收益同比增加。

中煤能源是集煤炭生产和贸易、煤化工、煤矿装备制造及相关服务、坑口发电等业务于一体的大型能源企业,公司实控人为国务院国资委。

3月25日,中煤能源发布的2020年财报显示,去年公司实现营业收入突破1400亿元,同比增加116亿元,比2015年增加817亿元,增长137.9%。利润总额123.3亿元,同比增加1.7亿元。归母净利润59.04亿元,同比增长4.9%。

2020年,公司完成商品煤产量11001万吨、自产商品煤销量11105万吨,聚烯烃产量146.4万吨、销量147.4万吨,尿素产量188.6万吨、销量224.8万吨,超额完成年度生产经营计划。自产商品煤单位销售成本198.37元/吨,同比减少23.62元/吨。

面对2021年,中煤能源表示,在市场不发生重大变化的情况下,全年计划自产商品煤产销量10,500万吨以上,聚烯烃产品产销量140万吨以上,尿素产销量200万吨以上,继续加大降本增效力度,合理控制主要产品销售成本,努力保持收入规模和盈利水平。

无独有偶,另一家煤炭股兰花科创今日晚间也披露了一季度业绩预告,一季度预盈2亿元到2.5亿元,同比增加270.56%—363.20%。

对此,兰花科创表示,公司煤炭、化肥化工等主导产品价格延续去年四季度以来快速回升的趋势,公司紧紧抓住有利的市场时机,强化生产组织,积极开拓市场销售,有效控制成本费用,销售收入和利润同比实现大幅上升。

看好短期煤价偏强运行

从近期煤炭市场看,近期,国内港口动力煤价格强势运行。4月2日秦皇岛港5500大卡动力煤最新成交价为735元/吨,较3月26日上涨52元/吨;产地价格方面,山西大同南郊5500大卡车板价595元/吨,较3月26日上涨72元/吨。4月2日秦皇岛港库存443.5万吨,较3月26日环比下跌52万吨。

天风证券研报显示,需求方面,四月份气温回升,北方供暖结束,部分电厂机组开始检修,煤炭消耗量将有所减少。目前工业恢复持续向好,水电发力尚不足,沿海电厂及非电终端日耗偏高、存煤可用天数下降。

供给方面,榆林地区安全检查部分矿仍停产,鄂尔多斯月底缺票停产煤矿月初基本恢复正常,月初产地供应有所缓解,但是整体仍然延续供不应求局面。

“总体来看,目前虽处淡季,但终端日耗高库存低,仍有补库的计划。上周动力煤价强势运行,看好短期煤价偏强运行,后期需关注下游电厂补库情况。”

焦煤方面,从供给看,受安全检查影响,山西地区不定期检查,叠加内蒙能耗政策控制用电导致的当地洗煤厂整体开工不佳,供应增量有限。需求方面,上周焦化厂综合开工率略有下降,但仍居高位。下游焦化厂炼焦煤库存相对平均可用天数有所下降。

“总体来看,本周炼焦煤市场平稳运行,由于近期优质焦煤向下游出货顺畅,煤矿库存有明显下降,煤价有小幅上涨趋势。但焦炭市场弱势运行,下游仍以按需采购为主,还未出现集中补库现象,预计短期内炼焦煤价将平稳运行。”天风证券相关分析师称。

行业研报:

煤炭行业周报:港口动力煤价格大涨已超一季度均价

国泰君安:市场格局持续向好 优质煤炭股进入价值重估时刻

银河证券:碳中和背景下煤炭板块机遇与挑战并存 供给收缩促龙头经营壁垒提升

(文章来源:e公司官微)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。