富二家员工自购人气最高的基金经理之一,孙彬究竟有什么魅力?

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

俗话说,内行看门道,外行看热闹。

借鉴到公募基金行业,什么样的基金产品才是“内行”青睐的?

众所周知,投资鼓励长期主义,因而相较短期的亮眼业绩或一时的靠前排名,风格稳定不漂移、配置均衡不依赖市场风格,在相对长的时间维度下都能够获得较为稳健超额收益的基金经理普遍更受到专业投资者的认可。

除此之外,还有一个基金数据可以帮助投资者揭秘基金公司自家员工作为“内行”的投资偏好:相较普通基民,基金公司员工更加了解自家基金经理和基金产品,因而公司员工持有自家公司旗下基金的多少,某种意义上也反映了“内行”对于基金经理和其管理产品的认可度~

数据来源:Wind,基金2020年报,截至2020年12月31日;

主动权益类基金统计口径按照偏股混合型+灵活配置型+普通股票型。

统计富二家截至去年底自家员工持有份额最多的主动权益类产品,相信各位客官都发现:有一位基金经理不仅管理的产品受到自家人“力挺”,在最受自家员工青睐的前十大产品排名中独占两席,且机构投资者占比也都不低。

深受“内行”门道认可,富二家低调的基金经理孙彬究竟有什么魅力?

富国基金孙彬

专注于超越指数的主动管理

“

硕士、9年证券从业经历,近2年投资管理经历;2012年3月至2016年6月任国泰基金助理金融分析师、研究员;2016年7月加入富国基金,现任富国价值优势、富国新机遇、富国新活力、富国融享18个月定开、富国融泰3个月定开的基金经理。

”

孙彬专注于超越指数的主动管理,即通过自下而上,精选出每个行业中可以超越行业均值、能够跑出超额收益的个股,因而偏好离散度相对较高的行业,例如医药、机械、化工等,力争实现稳健超越业绩比较基准的长期回报。

1

投资特色:精选个股 价值风格

专注于主动管理的指数增强,在控制组合与指数偏离的前提下,追求长期稳定的超额收益。

2

投资风格: 精选个股、行业均衡、淡化择时、价值风格

风格相对均衡、持仓相对分散,在行业和个股上都没有特别大的集中。

3

选股逻辑:精选性价比良好的个股

具体到选股逻辑,孙彬重点关注符合未来经济发展方向、具备独特的核心竞争力、具有良好公司治理结构,以及持续的企业盈利模式的股票;同时关注个股向上增长的空间和向下安全垫的位置,精选性价比较好的股票。

4

组合构建:行业的偏离是个股选择的结果

基于之前的选股逻辑跨行业得去比较公司,将选出的股票分到各个行业,如果一个行业可以分到更多股票,则相应高配,反之则低配。

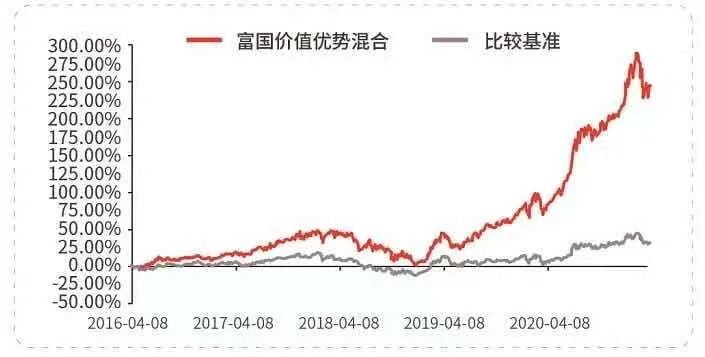

落实到投资中,孙彬均衡而稳定的投资理念不仅使其广泛获得机构投资者的认可,也为他所管理的产品带来了不俗的业绩表现,以其代表作为例:孙彬在富国管理时间最长的产品富国价值优势(代码:002340),自2019年5月23日起管理以来,近两年收益率为144.29%,同类排名11/533,同类排名前3%,同期业绩比较基准收益率为21.44%,获得海通三年五星评级。

走势图来源:基金2021年度一季报,截至2021年3月31日。

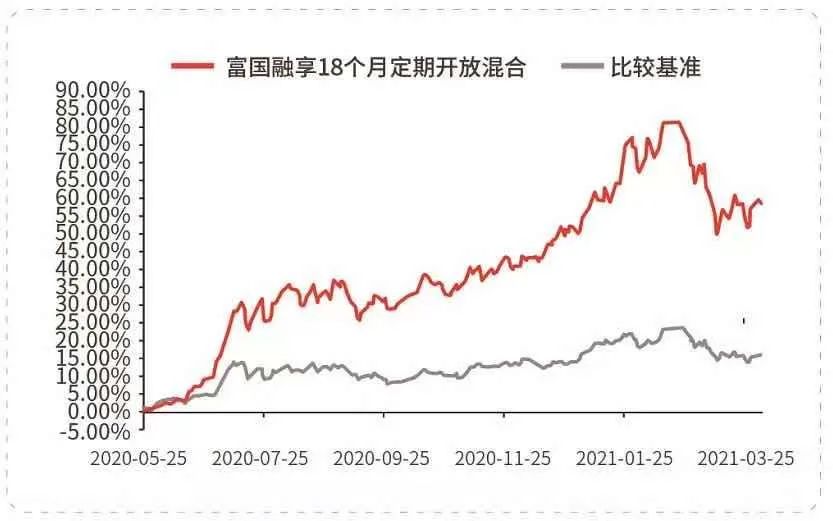

另一只孙彬自2020年5月25日起管理的产品:富国融享18个月定开(代码:009334),自成立以来收益率为58.38%,同期业绩比较基准收益率为15.41%,超额收益较为显著。

走势图来源:基金2021年度一季报,截至2021年3月31日。

注:富国价值优势近两年收益率、同类排名及评级情况来自海通证券,同类类别为主动股票开放型-强股混合型,同期业绩比较基准收益率来自wind,截至2021年3月31日;富国融享18个月定开(成立于2020年5月25日,孙彬自同日起管理)自成立以来基金份额净值增长率及同期业绩比较基准(中证800指数收益率×50%+恒生指数收益率(使用估值汇率折算)×15%+中债综合全价指数收益率×35%)收益率数据来自基金2021年一季度报告,截至2021年3月31日;富国价值优势成立于2016年4月8日(历任基金经理:王海军:2016年4月至2019年6月,孙彬自2019年5月23日起开始管理),自成立以来各个完整年度(2016-2020)基金份额净值增长率与其同期业绩比较基准(中证800指数收益率*80%+中债综合全价指数收益率*20%)收益率分别为10.80%(1.63%),28.79%(11.28%.),-27.75%(-21.57%),70.90%(26.90%),86.83%(20.66%),数据来源:基金定期报告,截至2020年12月31日;富国融泰3个月定开(2021年4月21日起管理)因管理时间较短,业绩暂不列示;基金管理人和基金经理管理的其他基金的过往业绩不构成对本基金业绩的保证。

经历了春节开年以来的震荡行情,回溯一季度的投资策略,以富国价值优势(代码:002340)为例,孙彬在一季报中总结:

“2021年一季度上证50指数下跌2.78%,沪深300指数下跌3.13%,中证800指数下跌2.82%。一季度市场波动较大,春节前市场快速上涨,春节后市场快速下行。从申万一级行业看,钢铁、休闲服务及公用事业涨幅居前;军工、非银及通信跌幅居前。A股股权风险溢价处于合理位置,部分行业估值从全球比较来看依旧具备较好的估值优势。本基金均衡配置,仓位平稳,在春节前减持了部分食品饮料、医药及化工,增配机械、社服及地产。本季度相对业绩基准跑出了一定的超额收益。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。