蜂巢基金每日市场解读(12月1日)

原标题:蜂巢基金每日市场解读(12月1日)来源:蜂巢基金

HEXA

热点资讯

►经济参考报:美联储主席鲍威尔表示,新冠变异病毒奥密克戎毒株可能会使美国经济和劳动力市场的复苏趋缓,并使通货膨胀形势的不确定性增加。预计高通胀将持续到明年年中,是时候放弃“暂时性”通胀的说法。新变异毒株的出现令有关经济复苏受损和供应链问题恶化并导致通胀进一步上升的担忧加剧。

►央视新闻:联合国贸发会议发布数据显示,预计2021年全球贸易额将达到约28万亿美元,同疫情前相比增长11%。其中,三季度贸易达到创纪录的水平,服务贸易也出现增长势头但仍低于疫情前水平,而2022年的贸易前景仍然非常不确定。

► 证券时报:截至11月末,210只消费主题基金年内平均收益率为-3.52%,与年初相差悬殊。业内称,年内白酒板块不断下跌,更多体现的是投资风格转换。对于后期消费股的研究将从需求、供给和商业模式三个视角来寻找机会。而白酒股的基本面并未发生较大改变,以白酒股为代表的消费股能否迎来再次反弹仍值得观察。

市场综述

12月1日债券市场在美债收益率上行影响下偏弱运行,债券收益率略有上行。具体看,受美联储可能加快所购债券速度影响,美债收益率大幅上行,受此影响,12月1日早盘国内债券略高开1bp。随着跨月已过,银行间资金面整体宽松运行,但市场担心央行主动打压近期债券杠杆过快增长,整体偏弱运行。12月1日10年国开债210215上行1.7bp至3.122%,5年国开210208上行2.5bp至2.945%,3年国开债210218上行0.75bp至2.715%,1年国开债210216上行0.25bp至2.39%。10年国债210009上行2.25bp至2.8775%,5年国债210011上行3.25bp至2.695%,3年国债210012上行1. 5bp至2.5775%,1年左右国债210016维持在2.24%。

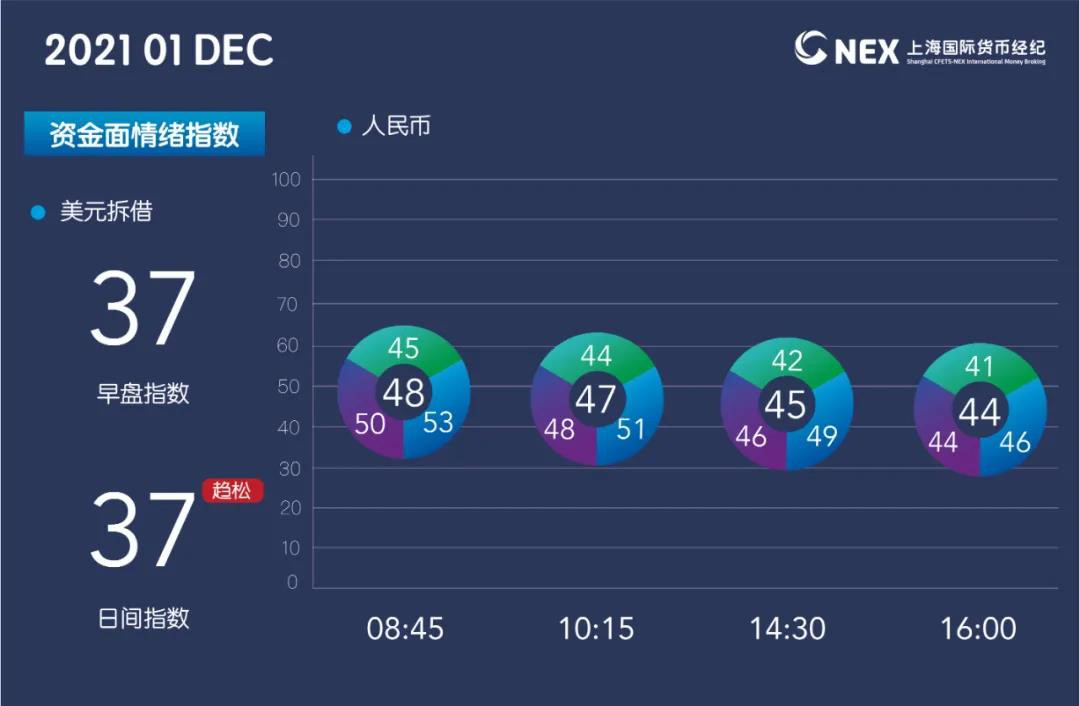

货币市场

12月1日央行公开市场开展100亿元7天期逆回购操作,中标利率2.20%。12月1日1000亿元逆回购到期。12月1日资金面整体均衡偏松。12月1日开盘伊始,隔夜押利率债加权至加权+10bps融出,押非利率债加权+10bps至加权+20bps融出。7天押利率债银行2.15%至2.20%融出,押非利率债2.25%至2.40%融出。14天加权融出。21天至1M报价较少,成交寥寥。资金面保持均衡态势直至午间收盘。12月1日下午开盘,隔夜押利率债加权融出,押非利率债加权+10bps附近融出。7天在2.25%至2.30%融出。14天及以上期限报价较少。12月1日3点半后,资金面转松,隔夜开始减点融出,资金面呈现宽松态势直至收盘。

债券市场

12月1日消息面比较清淡,美联储政策收缩加速对海外市场影响较大,但国内市场反应平淡,短期内市场比较担忧央行主动打压银行间加杠杆行为,对此我们依然维持11月30日看法,即短期内债券市场可能受降杠杆影响收益率略有上行,但我们认为这是加仓机会,不影响利率下行趋势。

权益市场

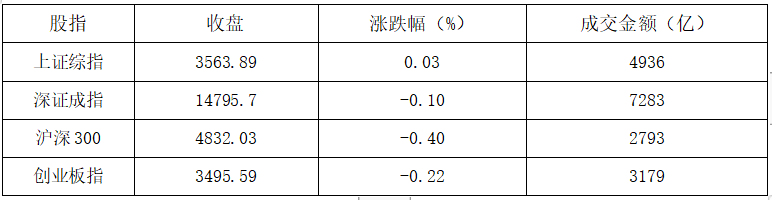

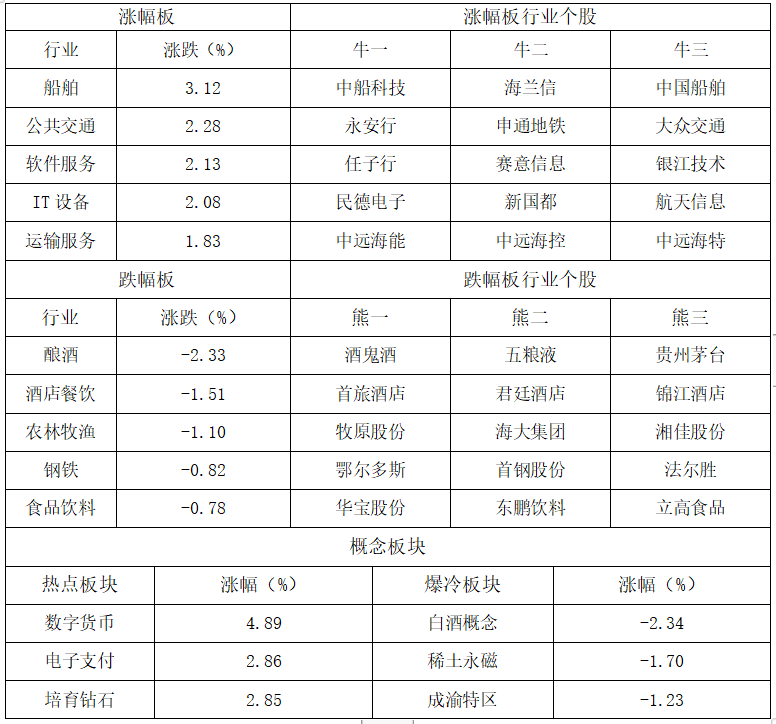

12月1日三大指数涨跌不一,截止收盘上证指数涨0.36%,深成指跌0.01%,创业板跌0.64%。沪深两市成交11465亿,跟前一交易日比成交量增加754亿。沪股通净流入30亿,深股通净流入0.01亿,北向资金流入30.01亿。

融资融券最新余额17240亿,相对11月30日增加35亿。

数据来源:Wind、蜂巢基金,截至2021年12月1日。

风险提示

本报告由蜂巢基金管理有限公司制作。本报告中的信息均来源于我们认为可靠的已公开资料,但本公司对这些信息的准确性和完整性不作任何保证。本报告所载资料、预测及建议仅反映作者最初发布此报告日期当日的判断,可根据市场条件变化而更改。本报告已力求内容客观公正,但文中的观点仅供参考,不构成任何投资建议。投资者应当对本报告中的信息和意见独立评估,对依据本报告进行投资所造成的一切后果,本公司不承担任何法律责任。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发布或传播。如引用、刊发,须获得本公司许可,任何机构及个人不得对本报告进行有悖原意的引用、删节和修改。

_____

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。