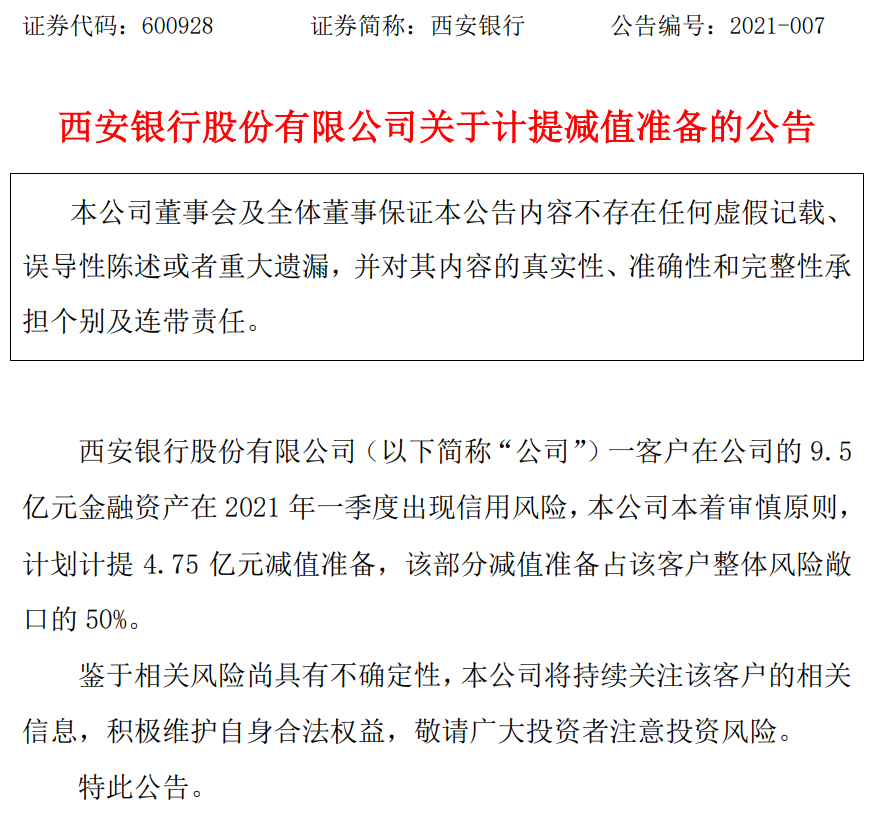

罕见!这家上市银行公告 对单一客户计提4.75亿拨备 什么情况?违约客户或位列前十大

因一客户9.5亿元金融资产在一季度出现信用风险,西安银行公告称,本着审慎原则,计划计提4.75亿元减值准备。

据接近西安银行人士表示,这是一笔贷款业务。不过,截至发稿,西安银行方面并未回复证券时报记者的相关疑问。

计提4.75亿准备,直接进可疑类贷款?

4月2日,西安银行发布公告称,一客户在公司的9.5亿元金融资产在2021年一季度出现信用风险,该行本着审慎原则,计划计提4.75亿元减值准备,该部分减值准备占该客户整体风险敞口的50%。

鉴于相关风险尚具有不确定性,西安银行表示,将持续关注该客户的相关信息,积极维护自身合法权益,敬请广大投资者注意投资风险。

上市银行针对单一客户信用风险的披露在A股市场上并不多见。但根据《商业银行信息披露办法》,商业银行应当披露包括信用风险状况在内的各类风险和风险管理情况。

商业银行应按规定的内容进行信息披露,如果信披办法中没有规定,但若遗漏或误报某个项目或信息会改变或影响信息使用者的评估或判断时,商业银行应将该项目视为关键性项目予以披露。

有业内人士分析,西安银行在2季度初公告一季度信用风险减值计提事项,可能是出于合规考虑。

记者注意到,根据《银行贷款损失准备计提指引》,可疑类贷款的计提比例为50%,且可上下浮动20%。也即,西安银行此次公告的这笔贷款,大概率在一季度被列入了可疑类。

违约客户或位列前十大客户

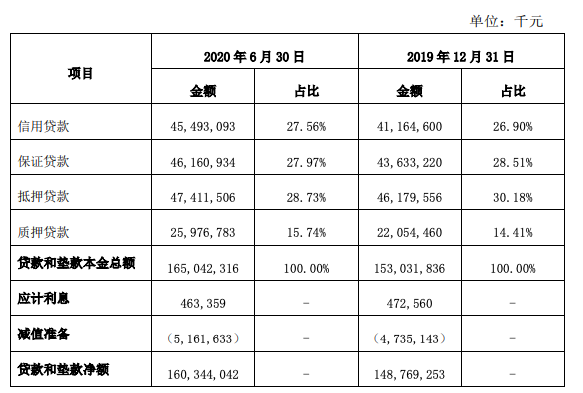

据2020年上半年报,该行前十大贷款客户贷款本金总额97.86亿元,占全行贷款和垫款本金总额的5.93%。其中,最大单一客户贷款本金总额13.37亿元,占全行0.81%。前十大客户中,排名最后的贷款本金总额为7.95亿,占全行贷款和垫款金额的0.48%。

根据4月2日的公告,该客户在西安银行的金融资产风险敞口为9.5亿元,如果按照去年6月末的排名,可以排进前6。

按担保方式统计,截至去年上半年末,该行抵质押类贷款和垫款本金总额733.88亿元,占贷款和垫款本金总额的44.47%;信用类和保证类贷款占55.53%。

券商中国记者询问西安银行相关部门该笔业务是否有抵质押物,但截至发稿未得到回复。

2020年半年报显示,西安银行的贷款主要投向水利、环境和公共设施管理业、租赁与商务服务业和房地产业。

按地区看,西安市地区贷款本金总额1432.19亿元,占该行贷款和垫款本金总额的86.78%。

影响如何?

4.75亿的减值计提是银行本着审慎原则所计划,未来未必会形成真实损失。但一旦损失被确认,对西安银行2021年的净利润影响多大?

目前西安银行尚未发布2020年年报,去年前9个月,西安银行实现归属于母公司普通股股东的净利润19.91亿元,同比降幅为1%。如果2021年增速与去年相似,照此大致估算,4.75亿减值若确认损失,对全年利润的影响在15%左右。2019年,西安银行净利润26.79亿元。

在城商行序列中,西安银行的体量适中。中银协发布的“2020年商业银行100强”榜单中,西安银行排名60位。

截至2020年9月30日,西安银行资产总额3033.54亿元,较年初增加250.71亿元,增幅9.01%。存款本金总额2023.27亿元,较年初增加325.91亿元,增幅19.20%;贷款本金总额1691.70亿元,较年初增加161.39亿元,增幅10.55%。

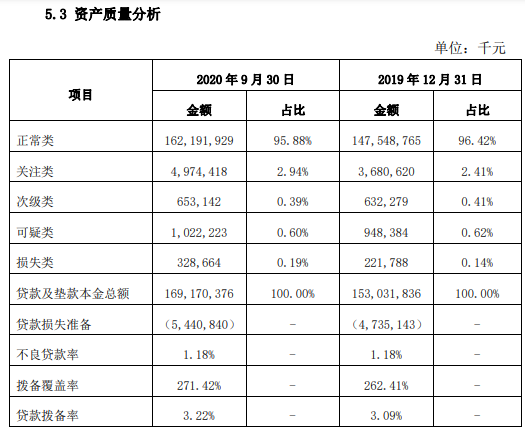

在资产质量方面,2020年3季度末,西安银行不良贷款率1.18%,与上年末持平;拨备覆盖率271.42%,较上年末上升9.01个百分点;贷款拨备率3.22%,较上年末上升0.13个百分点。

2020年三季度末,西安银行核心一级资本充足率12.10%,一级资本充足率12.11%,资本充足率14.25%。

(文章来源:券商中国)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。