【红包】公募REITs小课堂:从投融资多视角看REITs的发展

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

经过近些年私募REITs的探索和发展,2021年迎来了我国公募REITs落地的元年。客官们该如何选择和参与这一市场?与传统融资方式相比,RETIs存在怎样的优势?今天的小课堂,富二继续带您领略REITs的魅力~

谁在买?

我国公募REITs才刚起步,不过国外这一市场已经相当成熟,那么国外都是谁在投资REITs呢?

REITs具有独特的资产属性和便捷的投资特点,在国外备受投资者青睐。以美国市场为例,除了养老金、捐赠基金、保险公司和银行信托外,个人投资者已经成为越来越重要的投资力量,根据专业机构全美不动产投资协会(Nareit)的统计,截至2020年10月,美国约有5600万个家庭投资了REITs,约占全美家庭总数的44%,这一占比在2001年为仅为23%。

个人投资者是如何参与REITs投资的?主要通过两种方式,一是直接购买REITs份额,二是通过相关的共同基金、ETF(交易型开放式指数基金)或者目标日期基金(Target Date Fund,通常以投资者预计的退休年份作为目标日期)。

买什么?

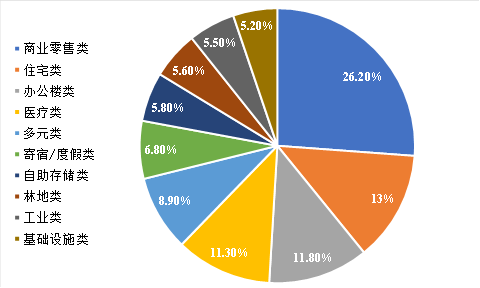

美国REITs种类繁多,根据底层资产的差别可以分为商业零售类、住宅类、办公楼类、医疗类等,其中以商场、购物中心为代表的商业零售类地产占比最高,住宅和写字楼次之,覆盖基础设施的REITs相对较少。

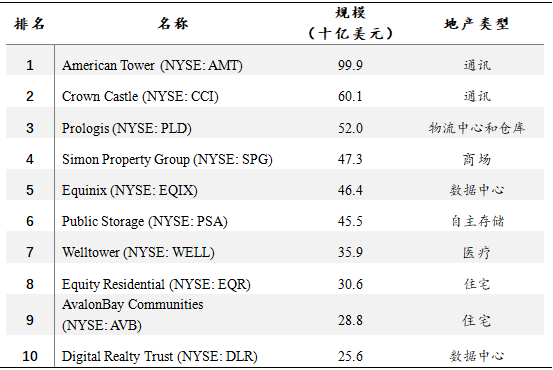

不过近几年基础设施和工业类REITs发展较为迅速。从上市交易的REITs规模来看,最大的三个分别来自通讯(基础设施类)和物流仓储(工业类)。受益于移动互联网以及未来5G的大发展,通讯基站成为通讯类REITs最主要的底层资产。电子商务和网上购物的兴起则对大规模的物流配送中心和仓储类设施提出了更高、更大的需求。另外值得注意的是数字中心REITs在近些年的快速发展,数字经济、云存储和5G等技术已经是未来不可阻挡的趋势,该类REITs的发展空间具有巨大的潜力。

图:美国上市REITs的主要地产分类占比

数据来源:Nareit

表:美国公募REITs 规模Top 10

数据来源:Nareit

数据来源:Nareit为啥买?

投资REITs的首要问题是它赚的是什么钱?通过把地产或项目证券化,REITs的收益主要来自两部分:较高的分红和长期较稳定的资产升值。同时由于与股票、债券的低相关性,REITs也成为大类资产配置中不可或缺的一环,具体而言:

长期有竞争力的收益率。从历史上看,REITs的长期收益可以和其他股票相媲美。

稳定而高比例的分红。REITs分红丰厚是一大特点——它们必须把每年应税收入的至少90%用于分红,而这些分红通常是来自租金等稳定的现金流收入。

流动性好。上市的REITs份额可以在交易所交易,这一流动性远远高于直接投资相关地产或者项目。

更加透明。作为公募资产,REITs对于底层资产和项目的信息披露要求更高,例如项目需要面临独立的审计,并公开审计结果,需要面临相关新闻媒体的持续追踪等。

资产多元化。从历史上看,地产的在中长期的收益往往与股市和债市相关性较低,在资产组合中适当加入REITs,可以在降低波动率的同时获得相对更高的收益。

图:美国上市REITs、标普500和美国债券的全收益率指数(1991-01=100)

数据来源:Bloomberg

我国当前的REITs主要立足基础设施建设,除了具备REITs的一般性特点外,还有以下看点:

基建投资方“领投”。相关规定要求原始收益人(基建投资方)必须要参与战略配售,配售比例至少是20%。这有利于保护中小投资者的利益。

未来空间巨大。在新基建的倡导下,未来可选的高质量资产会越来越多。随着产业政策的倾斜,包括5G通信设施、城市轨交、数据中心、低碳环保、特高压、新能源车充电设施等领域的资产也有望为REITs提供新的空间。

融资方面,REITs的优势在哪?

国内近期推出的REITs主要是与基建项目挂钩,与传统的基建融资方式相比REITs具备较大的优势。具体而言有以下几个方面:

拓宽融资渠道,解决资金瓶颈问题

传统的基建融资模式多以政府投入为基础,引入银行贷款或商业资本,融资渠道较为单一,主要以政府债券和信贷为主。REITs通过将基础设施的巨额、长期投资转化为高度分散、充分流动的金融产品,一方面能有效对接广大个人投资者的零散资金,将海量的储蓄资金转化为基础设施企业的权益资本;另一方面可为基础设施原始投资者构建二级市场交易退出的新渠道,吸引社会资本积极参与,实现万亿级存量基础设施与储蓄资金和社会资本的有效对接。

盘活存量资产,形成良好的投资循环

基建项目资金需求量大、回收周期长,传统基建融资模式下投资资金大量沉淀,难以实现有效周转。REITs的发行及未来扩募将协助发起机构有效盘活存量资产,回笼前期投资资金进而投资于新的基础设施补短板项目建设,形成良性循环,可极大缓解基础设施资产投资资金回收周期长的根本性问题,为基础设施行业长期可持续发展提供强大的资本支持。

降低负债率,化解地方债务风险

传统基建融资往往要以政府或企业的杠杆率上升为代价,造成较大偿债压力,未来融资空间也受到限制。近年来地方政府隐性债务的化解主要是通过展期或置换的方式,只能暂时缓解流动性压力,并未真正化债。RIETs具有权益性和非债性,通过资产盘活,引入社会资金、拉长期限,通过资产收益逐步化解债务,降低地方政府债务压力。

福利时刻

>>留言福利<<

《你问我答》520特别栏目,将于5月20日20:00准时开播!富国首席策略分析师马全胜老师做客直播间,解答您基金投资的疑惑!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。