预期背离!上游通胀,下游通缩,又一次站在危机边缘

2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

近期,第七次人口普查的数据公布了。

所有人都在数据真实性的质疑声中,陷入重重的人口焦虑。

被焦虑和质疑裹挟的我们,却忽略了同天公布的另一组重要数据——

2021年1-4月宏观经济数据。

重重的人口焦虑,暂时掩埋了经济复苏的增长焦虑。

我们又一次走进十字路口,站在了危机边缘。

01

剪刀差,出现。

4月份的宏观数据,不太理想。

其中,最不理想的是这两个数据——

PPI(生产者价格指数)和CPI(消费价格指数)。

通俗点讲——

PPI,反馈的是生产者采购原材料的成本涨跌。

CPI,反馈的是消费者购买消费品的价格涨跌。

一个是上游,一个是下游。

正常情况下,上游的采购成本上涨,大概率会传导到下游的消费品价格上涨。

但是,4月份的PPI和CPI出现了严重背离的剪刀差:

PPI同比冲上6.8%,创2017年10月以来新高

CPI同步缓升0.9%,不及预期

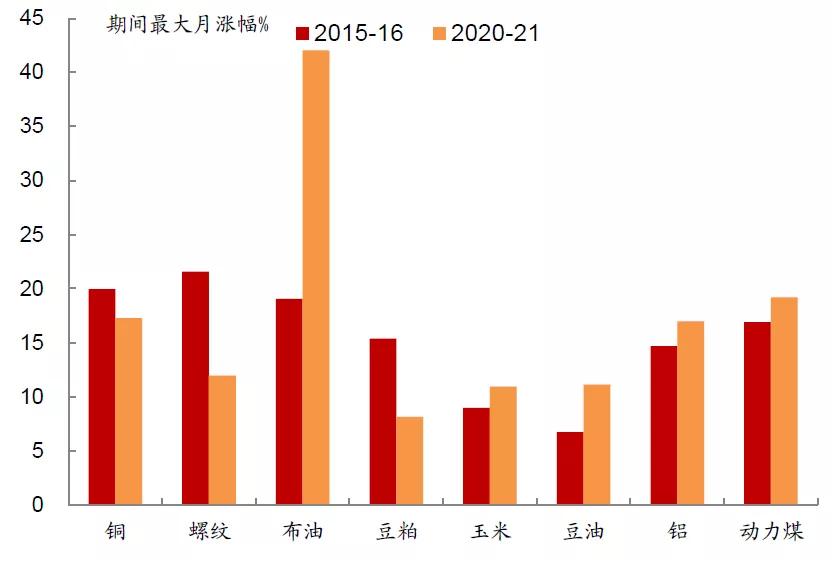

上游的大宗商品,一顿猛涨。

多数大宗商品,已经超过2015-2016的最大涨幅。

铁矿石,创历史新高;沪铜,创16年新高;

沪铝,创13年新高;铜和螺纹期货,单月上涨10%;木材,5个月涨了125%……

万万没想到,能把羊肉串干到5块的,是碳和铁签子。

下游的消费,死活上不去。

最理想的CPI指数,应该是1.5%-2%之间,也就是所谓的温和通胀。

但是,我们的消费至今还没有复苏到1%的荣枯线。

五一小长假,口口声声说:文旅大爆发,哪里都是人。

消费数据拉出来,却显然不理想——

旅游人次,恢复至疫前同期的103.2%

旅游收入,只相当于疫前同期的77.0%

的确都跑出去玩了,但是白嫖的多,花钱的少。

当上游的成本嗷嗷猛涨,当下游的消费复苏乏力,问题就出现了——

PPI和CPI,将出现诡异剪刀差。

上游的成本上涨,并不能传导到下游的消费品价格上涨。

剪刀差之下,下游经营者的利润都被一层层削减。

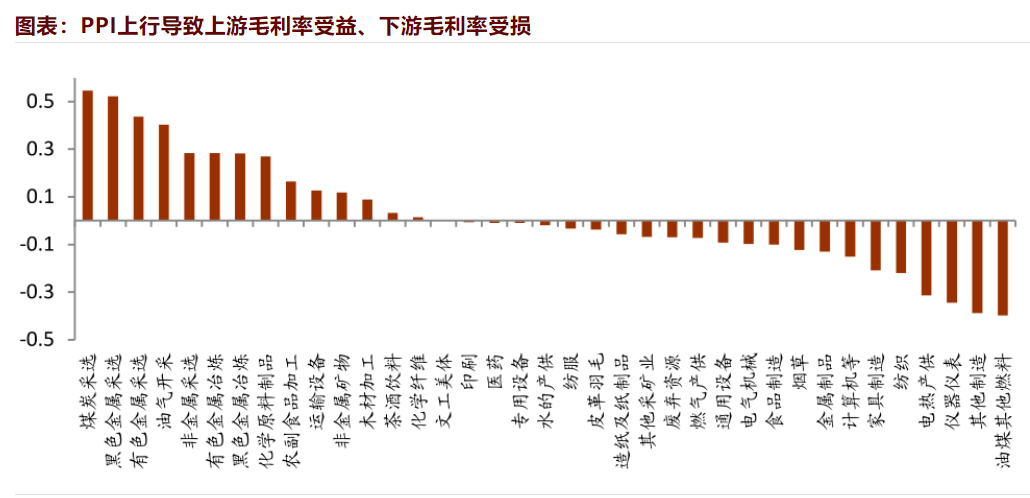

如下图所示——

上游行业的毛利,在涨价潮下嗷嗷猛涨。

下游行业的毛利,在成本上涨潮下咔咔下跌。

这特么就扯淡了。

铁签子,2块。羊肉,3块。碳,1块。烤成串,却卖不到5块。

你只要敢涨价,他就敢恶狠狠的烤5串素的。

烤串的利润,被搞不懂的剪刀差,剪的一地稀碎。

烤串的炉火,被大象的一个喷嚏,打的零落飘摇。

干烤串的我,被烤串干的哭爹喊娘。

02

请警惕滞涨。

上下游的剪刀差,已经是连续第二个月的拉大。

3月份,PPI是4.4%,CPI是0.4%。

两者之间的剪刀差,是4%。

进入4月份之后,PPI快速抬升到6.8%,CPI却只复苏到0.9%。

两者之间的剪刀差,扩大到5.9%。

大宗涨的更猛了,消费复苏依旧很慢。

上游玩大宗的资本们,吃的满嘴流油。

刚刚走出供给侧改革的煤老板,钢老板和铁老板们,如愿都实现财富自由了。

下游死磕“996”的朋友们,消费复苏乏力。

消费者,无力为上游涨价而买单。白嫖可以,涨价不行。

最惨的就是中游的企业主们——

上涨的原材料成本,无法向下游传导。

我们可以看一下下面这张图——

生产资料和生活资料的指数波动图。

生产资料,鸡血向上;生活资料,掉头向下。

生产资料和生活资料,劈了个大岔。

夹在中间的企业,被一个大劈叉,骑了脸。

长此以往,将会发生什么情况?

滞涨!

之前,天天看一帮憨批喊“通胀来了,万物暴涨来了”。

屁的通胀!

所谓通胀,是价格能在全产业链里顺利传导。

一切的价格上涨,都有末端的需求来买单,全社会一起缓慢消化通胀的泡沫。

而现在的情况是,是无法传导。

上游在资本冲刷下,可以做到“你爱买不买,我依旧涨价”。下游复苏乏力,无奈治好“你爱涨不涨,我真买不动”。

夹在其间的中游制造业,只能死扛。

上游在通胀,下游在通缩。

中游被挤的哭爹喊娘,纯靠硬抗。

抗不下去的,被迫出清。

长此以往——

中游企业出清的越多,就业压力就越大,员工卷的就越狠,收入削的就越严重,消费复苏的就越慢……

通胀,是泡沫。

滞胀,是内卷。

03

政策,进退维谷。

这次的情况,远比以往更加复杂。

比如,这次上游大宗商品的暴涨,原因很复杂,且我们无法控制。

上游大宗商品的暴涨,几乎全是外部原因。

第一个原因是:

以鹰酱为代表的一票欧美坏批们,一个劲玩财政赤字货币化,开着直升机撒钱。

普世性的全球大放水,一定会推高大宗价格。

第二个原因是:

伴随海外疫苗的全民普及,市场逐步复苏。

企业开始集中回补库存,国内外的库存都处于历史低位,自然也会推升大宗价格。

第三个原因是:

资源型的新兴经济体,疫情再次出现反复。

像三哥这样的,还没来得及复工,第二波的疫情就来了,全民忙着烧尸体,哪顾得上开矿。

第四个原因是:

碳中和,间接提高上游大宗的成本。

十四五的主要目标之一是,碳达峰和碳中和。部分碳排放高的资源品,生产要减产。

既然是减产预期,那妥妥要上涨。

供求影响价格,钢老板和煤老板们,咱初中都学过啊。

复苏的需求,叠加上减产的供应,自然就赋予了大宗商品疯长的确定性。

把高确定性的大宗商品,放在全球放水的高流动性环境里,会发生什么?

炒啊,上资本啊!

换句话说:

大宗的暴涨,我们是无辜的被收割者,且暂时力所不及。

再比如,消费的复苏乏力,也是诸多复杂原因叠加的结果。

有疫情的原因,也有全球生产效率失速、全社会利润率低的原因……

总之——

消费的提振,也无法一蹴而就,也是一场长线的战役。

此时此刻,我们的政策进退维谷。

过往数载,我们提振经济的宏观调控手段,无非就两招:

萎了,就宽松;热了,就收紧。

但是,这一次:

我们既无法宽松,也无法收紧。

假如,宽松放水刺激下游消费——

以提振消费来消化大宗商品暴涨的成本,提高中游制造业的利润。

那么,就会出现以下这种情况——

普通人拿着钱,直接杀入收益更大、确定性更高的资产,直接冲进楼市和股市,甚至直接冲进已经暴涨的大宗期货。

消费个屁,干票大的再说。

消费依旧难以提振,全社会成本反而再次提高,中游企业利润反而再次被削薄……

如果你是个中游企业主,你会贷款扩大再生产?

生产个屁。

拿着钱,直接炒原材料去啊,直接炒砖头去啊。

假如,收缩货币控制上游通胀——

以提高利率来压制需求,以收紧货币来控制通胀。

那么,又会出现以下这种情况——

中游实体企业的融资成本,变得更高。生存成本,变得更高。实体利润,削的更薄。屋漏偏逢连夜雨,经营更加雪上加霜。

企业的利润更低了,经营更难了,员工就会更卷,收入就会更低。

消费个屁,能活着就是万幸。

讲到这里,大家会发现——

无论是放水刺激,还是货币收缩,不仅无法解决当下的难题,反而会继续拉大PPI和CPI的剪刀差,反而会加速滞胀周期的到来……

进,无法放水;

退,不能收紧。

政策,正进退维谷。

因此,即便一季度的经济数据表现异常亮眼,430会议上高层的措辞也异常谨慎。

提及货币政策和宏观调节,反复的两句话是——

经济恢复不均衡,基础不稳固。

货币政策不急转弯,流动性合理充裕,收紧节奏或将放缓。

这两句话,有两重理解。

一重的理解是,看一下市场的抗压能力。

另一重的理解是,先熬着吧。

04

面对如此复杂的宏观环境,我们该如何办?

还能怎么办,熬着呗。

第一,干实体的,能不扩张,尽量不扩张。

目前的大宗商品疯涨,几乎是无解的。国内只能尽量控制,但核心力量在外部。

目前的消费指数复苏,只能是长线的。不敢直接放水撒钱,只能慢慢走出低谷。

总之,实体利润不乐观,而且今年大概率会维持不乐观。

在这种情况下——

已经支了摊子开干的,能不扩张,尽量不扩张。

尚未支摊子开干的,能等等,就尽量等等。

尤其是制造业,尤其是制造业里的小微企业。

第二,股市不太乐观。

说实话,股市我不太懂,但我懂常识。

以下判断皆基于常识,听不听由你。

前面我们已经讲了——

上游价格通胀,下游消费不振,对实体的回报率侵蚀非常强。

滞涨之下,无完卵。

当全社会的实体回报率,都被削薄到一个极低的区间,从价值投资的角度看,股市的上涨动力大概率是乏力的。

等着吧,等着上游大宗的价格被干下来,等着宽松预期再释放一些,等着无风险利率再下来一些……

可能到那时,大A才会好一些。

第三,货币政策对于股市和楼市的影响,基本可以忽略。

关于这点,前面已经说过。

货币政策,已经被上下游夹击在一个狭窄隧道中。

进,不能宽松放水;退,不能收紧加息。

大概率是维持现状,宽货币紧信用。

还是老一套——

大的货币环境宽松,引导资本进入小微企业,严控资本进入投机领域。

今年,玩儿股市和楼市的,基本可以不用参考货币政策的影响了。

货币政策,也就这样了。

第四,楼市政策趋严,但成本可能会倒逼价格上涨。

前面说过,大宗都涨疯了。

螺纹钢、水泥、铝、铜……全在刷新纪录的上涨。今年的建材成本,起码上涨了30%以上。

钢筋水泥涨成这批样,很难想象它们堆出来的玩意儿会大跌。

成本倒逼价格上涨的动力,仍在存在。

但是,楼市政策只会更加严格。

一旦不严,上涨的房价一定会加速大宗更凶残的上涨,加速当下的危机;

一旦不严,上涨的房价一定会加速资本更凶残的流入楼市,加速脱实向虚。

普涨没有,但结构性的机会有。

第五,资产荒,催生一票野生资产。

对,我们又陷入了资产荒。

实体,直面的是全社会利润率下滑;股市,直面的是利润率下滑后的低估值;楼市,直面的是政策的压制……

钱一旦没地方去,野生的投资品,就该出没了。

比如,最近像野草一样疯长的各路野生币。

一个没有任何国家信用背书,一个频繁出现10次20%跌幅、7次30%跌幅、4次48%跌幅,

一个4年至少被10次爆仓亲吻的野生货币,又开始挂着憨批名字,发着白皮书,收割憨批……

刚出ICU,就是大保健,都特么作的。

最后两句话送给站在危机边缘的诸位——

今年的你,只要做到不借贷、不赌博、不开店、不干实体、不超前消费、不玩野生币,不瞎批扩张,就能跑赢一大半的人。

风紧扯呼,蹲着等机会。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。