泰说好基 | “固收+”基金来到风口,弹性增强追求更好前景

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

近年来,随着《资管新规》实施不断推进,打破理财产品刚性兑付,公募基金迎来发展新契机。与此同时,在全球货币宽松背景下,货基、纯债基金等收益率下行,资金也需要找到新的可替代产品。在此背景下,以债打底、以股增强的固收+策略基金近年来备受关注。

不过,同样都是“固收+”,基于股票仓位比例的不同,风险收益特征也不尽相同,我们该如何选择呢?

股票配比越高,

固收+的预期风险和收益弹性越大

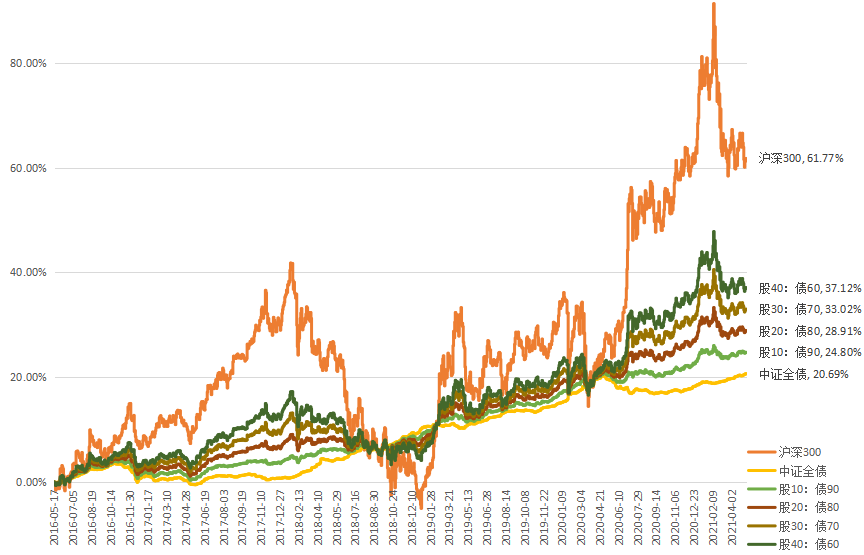

具体来看,股票仓位比例是如何影响固收+的风险收益水平的?随着股票仓位比例越大,投资需要承担更多一点的风险,也有可能收获更多一点的收益弹性。选取沪深300、中证全债指数分别作为股市、债市的投资对象,以10/90、20/80、30/70、40/60不同的债股配比为例,近五年间的收益曲线走势如下图所示。

近五年不同股债配比策略的收益率走势

(数据来源:根据Wind数据进行计算;选取沪深300、中证全债指数分别作为股市、债市的投资对象;统计区间:2016年5月17日至2021年5月16日;中证全债代码:H11001.CSI,成分个数16380;沪深300代码:000300.SH,成分个数300)

对比可知,股债配比策略的同期波动率与最大回撤均显著小于沪深300指数,但累计回报要整体高于中证全债指数。由此可见,固收+策略一方面有望获取强于纯债的收益,另一方面通过控制权益资产仓位,也有助于降低组合的波动与回撤,优化风险调整后收益。

可见,风险和收益是成正比的,这一条规则在固收+领域也适用。这给我们的启示是,投资者可以根据自己对最大亏损的承受能力和收益预期,来选择适合自己的不同的固收+策略产品。

风险偏好较高,优选偏债混合型基金

对于风险偏好较高的投资者来说,相比于股票比例不超过20%的二级债基,股票比例在30%~40%、弹性更大的“固收+”基金,比如偏债混合型基金,或许更能够满足投资需求。

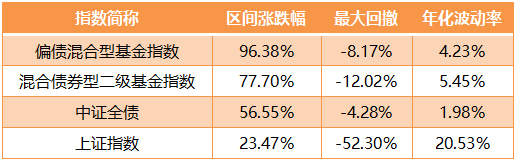

具体来看,偏债混合型基金指数、混合债券型二级基金指数的近十年累计回报,大幅超过股市、债市的整体平均表现;与此同时,期间的最大回撤、波动水平,大幅低于上证指数,从一定程度上验证了固收+策略的有效性。

(数据来源:Wind;统计区间:2011年5月17日-2021年5月17日;偏债混合型基金指数代码885003.WI,成分个数781;混合债券型二级基金指数代码885007.WI,成分个数641;中证全债代码H11001.CSI,成分个数16380;上证指数代码000001.SH,成分个数1563;我国证券市场成立时间较短,历史数据不能反映市场运行的所有阶段,不代表未来趋势)

值得一提的是,在通过提高股票配比提高长期收益水平的同时,偏债混合型基金指数的波动率水平反而更低一些。近十年间,偏债混合型基金指数的区间涨幅为96.38%,高于混合债券型二级基金指数的77.70%;前者的最大回撤、年化波动率为-8.17%、4.23%,低于混合债券型二级基金指数的-12.02%、5.45%。

(数据来源:Wind;统计区间:2011年5月17日-2021年5月17日;偏债混合型基金指数代码885003.WI,成分个数781;混合债券型二级基金指数代码885007.WI,成分个数641;中证全债代码H11001.CSI,成分个数16380;上证指数代码000001.SH,成分个数1563;我国证券市场成立时间较短,历史数据不能反映市场运行的所有阶段,不代表未来趋势)

这在一定程度上说明,收益增强的策略更为多元的偏债混合型基金,也可以通过更多元的配置进一步对冲风险,因此投资者能够获得更好的投资体验。

无论是希望“稳中有进”的专业性投资者,还是手有闲钱的理性投资者,抑或是2021年希望以一种更好的方式上车的投资新人,在符合自身风险承受能力的前提下,都可以考虑基于自身需求配置一部分偏债混合型基金。文末泰girl贴心整理了一批泰康资产公募旗下凭实力出圈的固收+基金,方方面面都“硬核”,总有适合你的一款。

此外,5月17日至6月4日,泰康资产公募基金又一只“固收+”新品泰康浩泽混合基金(基金代码:A类010081、C类010082)隆重发售。该基金具有30%的权益投资比例上限,力争提高泰康浩泽混合基金组合配置策略的灵活性,投资者可以重点关注。

泰康资产公募固收+好基推荐

从投资策略来看,“固收+”以债券打底、权益增强,以追求提升组合收益风险比、平滑组合净值波动的效果。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。