万字解读丨首批公募REITs发行看点全解析

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:万字解读丨首批公募REITs发行看点全解析来源:REITs行业研究

程晨S0570519080002 研究员

赵天彤 S0570519070002 研究员

张继强 S0570518110002 研究员

报告发布时间: 2021年05月27日

摘 要

报告核心观点

首批九单公募REITs将于近期发行上市,首批项目均为重点区域的国家支持行业,由于底层项目不同,期限收益均有较大差异。首批公募REITs底层资产采取收益法估值,上市定价具有一定溢价率。产品投资收益可来自资产端和产品端两部分:资产端关注公募REITs高派息、收益稳定特征和优质资产扩募机会,产品端关注基金价格波动。整体来看公募REITs上市有助于解决资产荒问题,降低公众投资不动产的门槛,并为投资人提供长期、稳定的投资手段。

聚焦重点区域和行业,“公募基金+ABS”是核心交易结构

已审批通过的九只公募REITs聚焦粤港澳大湾区、长三角等重点区域和交通、污染管理等补短板行业。发行规模以底层资产估值为基准,询价定价存在折溢价情况;REITs存续期由底层项目特许经营权或土地所有权期限决定;首批实际项目战略配售比例大幅超过监管规定下限。公募REITs基金通过穿透资产支持专项计划直接持有项目公司股权,在避免修改现有法律框架的基础上提供了基础设施不动产证券化的实现手段。

底层资产采用收益法估值,长期来看,产品价格与估值趋于一致

收益法核心要点包括现金流预测、折现率选择和估值期限三部分。其一,营运资金是现金流预测核心,通常以最近一年的预测结果为基准,未来各期通过附加假设进行调整,常见假设包括收入维持不变、成本费用维持同比例增长等。其二,折现率的常见选择包括加权资本成本法和房地产报酬率法。其三,项目估值期限则由特许经营权期限、土地使用权期限和底层资产经济耐用年限等要素共同决定。公募REITs二级市场价格反映底层资产在金融市场估值,二者长期应趋于一致。

收益来源:高派息、优质资产扩募和二级市场价格波动

公募REITs本质是不动产证券化,产品投资机会可来自资产端和产品端两部分。首先,高派息率是基础设施公募REITs显著特征;其次优质资产并购有助于提升REITs产品净值;最后,投资者可根据其他资产价格、市场情绪和流动性等指标构建策略实现REITs的二级交易收益。整体来看,公募REITs是一种介于股债之间,风险、收益适中的金融产品,可在市场风险偏好下行、利率较低、资产荒背景下为投资者提供抗通胀、长期、稳定的投资工具。

发售、上市、交易构成公募REITs主要交易流程

机构投资者分别可以以战略投资者、网下投资者、交易中介、做市商等身份参与REITs一、二级市场。公募REITs基金份额的发售,分为战略配售、网下询价并定价、网下配售、网下及公众投资者认购等。交易层面,公募REITs基金可以采用竞价、大宗、报价、询价、指定对手方和协议交易等交易方式交易。基础设施基金竞价、大宗交易适用基金交易的相关规定,报价、询价、指定对手方和协议交易等参照适用债券交易的相关规定。

风险提示:REITs运营风险、二级市场流动性不足风险、价格变动风险。

哪些公募REITs即将上市?

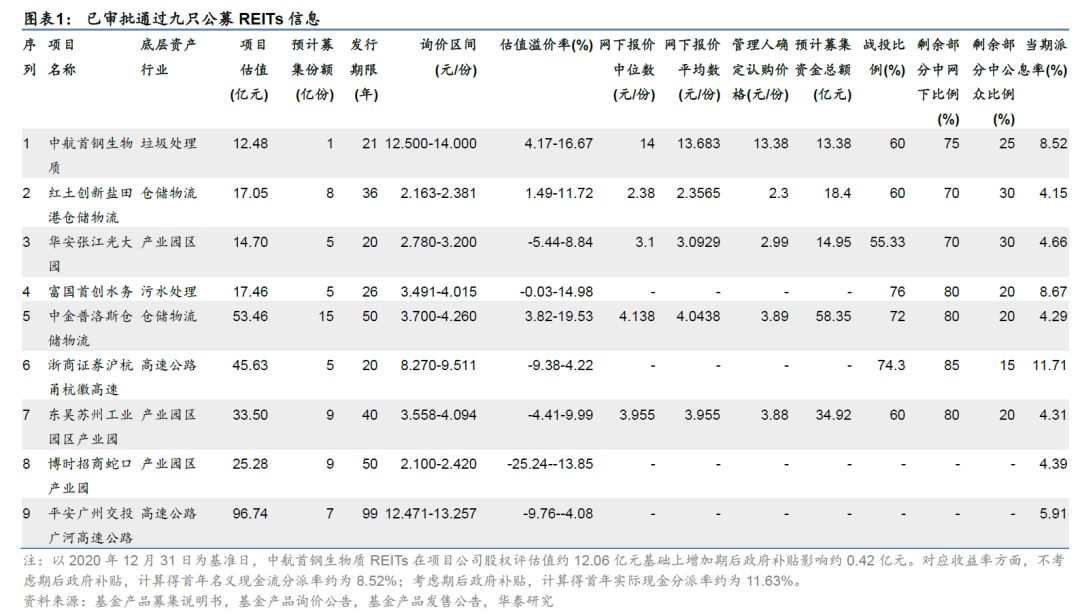

截至2021年5月25日,共有“浙商证券沪杭甬高速”、“中航首钢生物质”、“博时招商蛇口产业园”、“红土创新盐田港仓储物流”、“华安张江光大园”、“富国首创水务”、“中金普洛斯仓储物流”、“东吴苏州工业园区产业园”、“平安广州交投广河高速公路”九只基础设施公募REITs审批通过,上述九只公募REITs均采用“公募+ABS”契约型交易结构,属收入来源为股息和资产增值收益的权益类REITs产品。

底层资产方面,获批基础设施公募REITs聚焦粤港澳大湾区、长三角等重点区域和交通、污染管理等补短板项目。其中“博时招商蛇口产业园”、“华安张江光大园”、“东吴苏州工业园区产业园”公募REITs底层资产所属行业为产业园区,“红土创新盐田港仓储物流”、“中金普洛斯仓储物流”REITs所属行业为仓储物流,上述项目现金流来源主要为租金收入、物业费收入。“中航首钢生物质”REITs标的资产所处行业为垃圾处理,基础设施现金流来源为垃圾处理服务费、发电收入和餐厨垃圾收运、处置费。“富国首创水务”项目属于污水处理行业,收入来源为污水、污泥处理服务费等。“浙商证券沪杭甬高速”和“平安广州交投广河高速公路”公募REITs则聚焦于高速公路领域,标的资产分别为杭徽高速公路(浙江段)和广河高速(广州段),底层资产现金流来自道路通行费、广告租金等。

发行规模方面,九只公募REITs围绕底层项目估值存在折溢价情况。基础设施公募REITs募集资金规模以项目估值为基础,按照(询价区间×预计募集份额-项目估值)/项目估值计算,已披露相关数据的7只公募REITs中,平均估值溢价率处于-1.4%至12.28%。具体来看,项目估值溢价率与所处行业关系不大,估值溢价率高低可能与项目接收的政府补贴等其他因素相关,其中中金普洛斯仓储物流REITs整体估值溢价率最高,估值溢价率区间为3.82%-19.53%,浙商证券沪杭甬杭徽高速REITs相对较低,估值溢价率区间为-9.38%~4.22%。

发行期限方面,首批基础设施公募REITs发行期限视项目特许经营权或土地所有权期限而定。浙商证券沪杭甬高速REITs、平安广州交投广河高速公路REITs、中航首钢生物质REITs、富国首创水务REITs基础资产所属行业分别为高速公路、高速公路、垃圾处理和污水处理,受特许经营权期限限制,对应REITs基金存续期限分别为20年、99年、21年和26年。相比之下,博时招商蛇口产业园REITs、东吴苏州工业园区产业园REITs、华安张江光大园REITs、中金普洛斯仓储物流REITs和红土创新盐田港仓储物流REITs底层资产不涉及特许经营权,发行期限主要由土地使用权年限决定,基金存续期限分别为50 年、40年、20年、50年和36年。

战略配售方面,为提高发行成功率实际项目战略配售比例大幅超过监管规定下限。机构投资者是基础设施公募REITs市场主要参与者。证监会发布的《公开募集基础设施证券投资基金指引(试行)》规定原始权益人或其同一控制下的关联方需合计认购不低于20%的REITs基金发售份额。但从实际经验来看,已获批九家基础设施公募REITs战略配售比例均大幅超过20%的下限。已披露相关数据的七只基础设施公募REITs平均战略配售比例为65.38%,有三只项目甚至超过了70%,分别为富国首创水务REITs、中金普洛斯仓储物流REITs和浙商证券沪杭甬杭徽高速REITs,对应战略配售比例分别为76%、72%和74.3%。基础设施公募REITs战略配售比例高一方面体现了项目原始权益人对底层资产的信心,另一方面也为了降低发行成本、提升募集成功率。

“公募基金+ABS”结构是亮点

《公开募集基础设施证券投资基金指引(试行)》要求基础设施公募REITs采取“公募基金+ABS”交易结构,出于现金流紧张程度、公募基金管理人主动管理水平等多方因素考量,REITs产品实际运营时在交易流程方面存在细微差别。

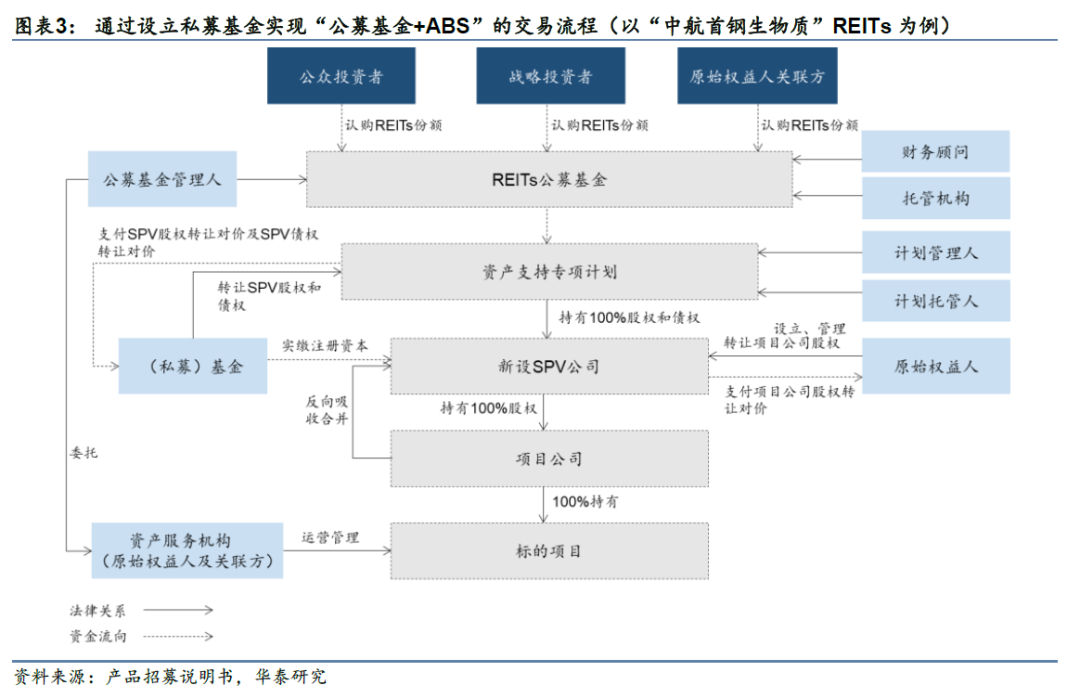

首先,REITs基金通过穿透资产支持专项计划直接持有项目公司股权。2020年4月20日证监会、发改委联合下发《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》确定公募基金作为公募REITs载体,监管规定公募REITs基金需将80%以上的基金资产投资于基础设施ABS并持有其全部份额,再通过ABS持有底层项目公司全部股权、债权以穿透取得基础设施项目所有权及经营权。通过“公募基金+ABS”的结构既实现了基础设施不动产上市流通功能,同时规避了《基金法》所规定的公募基金不能直接投资于非上市公司股权的限制,在不修改现有法律框架的基础上实现基础设施不动产证券化。

其次,公募基础设施REITs交易流程可分为特殊目的载体(SPV)与项目公司反向吸收合并前后两个阶段。一方面,资产支持专项计划可直接受让项目公司原股东100%股权和债权以实现穿透,典型项目如“浙商证券沪杭甬高速”REITs,该方法操作较为简单但对专项计划现金流储备具有较高要求。另一方面,更多REITs基金出于现金流压力选择通过SPV先间接持有项目公司股权和债权,再通过SPV与项目公司反向吸收合并的方式实现对项目公司穿透。

资产支持专项计划通过SPV取得项目公司股权和债权的方式分为股东出资、外部出资和设立私募基金三种形式。其中股东出资和外部出资是指资产支持专项计划收购SPV股权后,通过直接借款或引入第三方机构贷款的形式向SPV注资以便其购买项目公司股权和债权。前者操作成本较低但较依赖股东资金实力,典型案例如“国金铁建重庆渝遂高速公路”REITs;后者虽减少了资产支持专项计划出资成本,但是需向外部机构持续支付借款利息,长期可能降低投资者收益,典型项目如“博时招商蛇口产业园”REITs。与股东出资和外部出资相比,通过私募基金获得项目公司的过程各参与主体交易顺序及逻辑存在不同,其先通过专项基金设立SPV收购项目公司股权和债权,再由资产支持专项计划支付对价以穿透持有项目公司,上述方法可能会引起大额短期资金占用,典型项目如“中航首钢生物质”REITs。

公募REITs成功发行后SPV与项目公司反向吸收合并。公募REITs发行以后一定时间将进入交易流程的第二阶段,即项目公司反吸收合并其股东SPV公司,SPV公司注销以使得资产支持专项计划直接持有项目公司全部股权和债权。至此,从REITs公募基金到资产支持专项计划,再到项目公司将完成100%股权(债权)穿透。

再次,基金持有人大会、基金管理人和原始权益人占据公募REITs“C位”。在角色机制方面,基础设施公募REITs的扩募收购、资产出售及处置、投资策略调整等重大事项需经基金持有人大会表决通过;基金管理人的主要职责是对REITs产品的投资运作、基础设施项目的运营等内容进行整体目标化主动管理,基金管理人的运营管理能力直接关系到REITs 产品的收益实现,因此是公募REITs产品结构的核心;除此之外,原始权益人所提供的底层资产质量是公募REITs产品未来能否形成稳定收益的基础,按照国家发改委和证监会分别下发的《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》和《公开募集基础设施证券投资基金指引(试行)》通知要求,原始权益人所持有的基础设施项目应满足产权清晰、自制良好等条件。

最后,外部管理模式加强公募REITs协同效应但也需警惕“代理人”风险。目前国内已获批基础设施公募REITs均采用外部管理模式。从上向下看公募REITs交易结构,项目公司以上属REITs产品端,项目公司及以下属REITs资产端。外部管理模式即指REITs产品端以信托契约、公司等形式存在,委托专业外部机构作为公募基金管理人承担REITs管理职责,同时资产端运营管理也由第三方机构(多为原始权益人自身或关联方)承担。作为资产管理的回报,外部管理者将依照基金合同收取基于固定比例的基本费用和基于投资表现的浮动费率。在外部管理模式下,公募REITs基金管理人大多为原始权益人关联方,一方面帮助公募基金管理人借助股东资源优势加强资源协同效应,另一方面关联方交易可能引发投资人与公募基金之间的“代理人”冲突。

首批公募REITs如何定价?

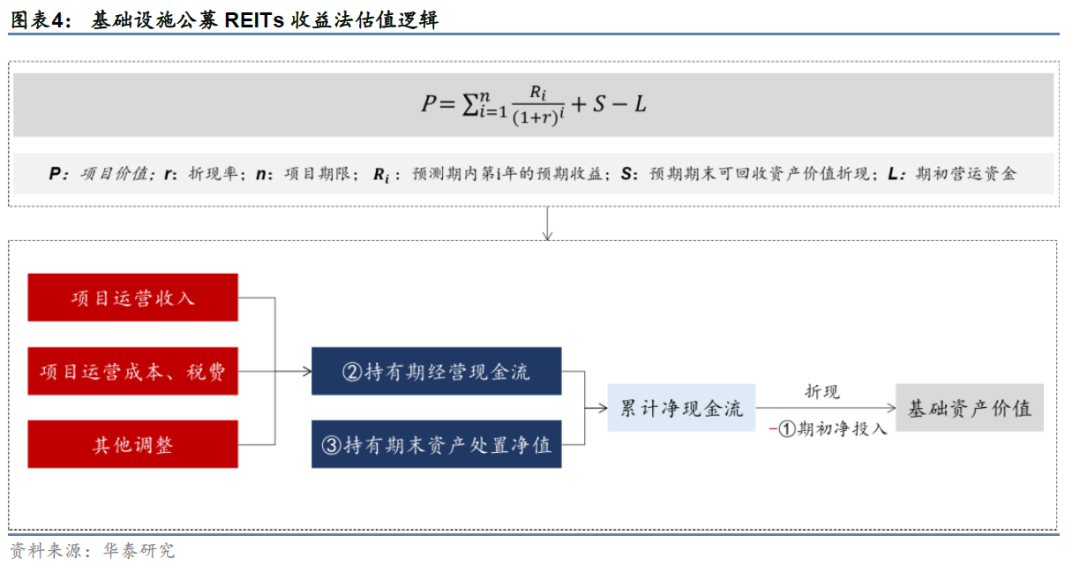

已审批通过九只公募REITs基金均采用收益法对底层资产估值,基本模型为自由现金流贴现法。模型核心要点包括:第一,对项目产生的净现金流进行预测;第二,选择合适的贴现率;第三,确定预测期限。

公募REITs二级市场价格反映底层资产在金融市场定价,二者长期应趋于一致,否则因价值高估或低估可能引发市场套利。收益法下计算的项目价值基于模型假设与参数选择,鉴于公募REITs的本质是底层资产证券化,投资者需关注基础设施项目营运能力变化、宏观环境改变、产业政策调整等因素造成的项目估值风险。

模型介绍:自由现金流贴现法

自由现金流贴现模型核心思想认为项目未来所产生的净现金流是价值来源,贴现的原因在于投资者对项目有预期回报要求。国家发改委下发的《关于做好第一批基础设施REITs试点项目申报工作的通知》要求基础设施公募REITs聚焦未来三年净现金流分派率(预计年度可分配现金流/目标不动产评估净值)在4%以上的优质项目,因此能产生稳定、可预期的现金流决定了公募REITs底层资产采用现金流贴现模型估值的适配性。

自由现金流、折现率和项目期限是估值的核心要素。自由现金流贴现模型的方法是将未来各期预计所产生的净现金流贴现值相加再扣除当期净现金流出。将要素分拆来看,首先现金流可简化为初始、营运及终结三个阶段,初始现金流和终结现金流分别需要确定期初净投入与期末资产处置净流入,营运阶段需对项目营运净现金流进行预测,每期营运现金流一般涉及收入、成本及税费、调整项三方面,具体预测方法及细节与项目所属行业相关。其次折现率需体现投资者预期收益率,据已审批通过项目经验来看,折现率常用加权平均资本成本和房地产报酬率。最后项目期限取决于项目特许经营权及土地使用权,通常采取孰低原则。

自由现金流不考虑利息支出、所得税与折旧。已审批项目经验显示,项目估值通常采用息税前净现金流(EBITDA)。具体来看,在不考虑期初投入、期末资产处置的情况下,运营期间项目各期净现金流变化具体到会计科目可调整为:净利润+所得税+利息支出+折旧摊销+调整项(包括各期资本性支出、政府补助等,下同),或者也可表现为:营业收入-营业成本-税金及附加-期间费用+其他收益+营业外收入-营业外支出+利息支出+折旧摊销+调整项。

模型要点一:现金流预测

营运现金流是预测核心。期初项目营运投入净额依据货币资金、应收账款、应付职工薪酬等科目预测,对项目价值存在确定性影响。期末资产处置一般方式包括残值为0、市场化处置和原始权益人回购。项目估值的关键在于营运期间现金流预测,根据营运现金流=EBITDA+调整项原则,营运现金流预测可分拆为收入、成本及税费、调整项预测三部分。鉴于REITs运营期限较长,具体预测过程可统一划分为基期预测(距当前最近的一年)和未来各期基于特定假设对会计科目调整。

从项目经验来看,收入假设通常包括以下三种情况:维持不变、按固定速率增长和综合市场因素确定增长率。对收入的预测通常要先基于行业特性、历史数据、合同约定等要素测算最近一年收入水平,如对浙商证券沪杭甬杭徽高速REITs、平安广州交投广河高速公路REITs等收费公路进行首期现金流预测时,需基于车流量测算、收费标准制定;在对华安张江光大园REITs等产业园区项目进行首期现金流预测时,可采用市场比较法、历史成本法等方式对出租率、租金、管理费等构成营运现金流的要素进行测算。在得到基期收入预测结果后,未来各期直至项目到期日的收入将基于预测基期和假设进行调整,以中航首钢生物质REITs为例,出于项目现金流稳定的考虑,底层项目未来各期收入均假设维持不变。

项目未来成本费用假设可划分为整体和对明细科目的趋势判断。项目成本费用通常包括营业成本、管理费用、销售费用、税金及附加等,较为简单的预测假设是成本费用与收入保持比例变动关系,例如华安张江光大园REITs。但在涉及具有生产工艺、调试期等特征的项目时,由于项目运营可能在未来发生工艺改进或达到稳定期,因此通常会对项目成本费用的具体明细科目进行趋势判断。如中航首钢生物质REITs要求服务机构不断提升运营效能,同时由于中航基金与首钢集团的协同性使得餐厨和垃圾焚烧发电项目预计未来平稳运行,因此对相关成本费用构成的假设是先下降再保持不变。除此之外,在对明细科目进行假设时,其他常见的注意事项包括项目未来可能存在增值税抵扣、公司管理向稳定期过渡等。

调整项一般参考公司资本预算、资产负债表中的应收、应付等科目。基于EBITDA的现金流调整项包括新增扩募资金、资本性支出、营运资金追加、政府补助等。以资本性支出为例,一般涉及项目更新和扩大生产规模所需的购买固定资产所需支出,具体需结合相关资产经济寿命周期和管理层资本预算决策进行预测,如中航首钢生物质REITs自成立当年起每年预留3,200万元作为存续期内资本性支出资金。除此之外,营运资金指项目为保证持续经营能力而维持的现金,由于涉及商业信用因此与应收账款、应付账款、预收账款和预付账款等科目相关。

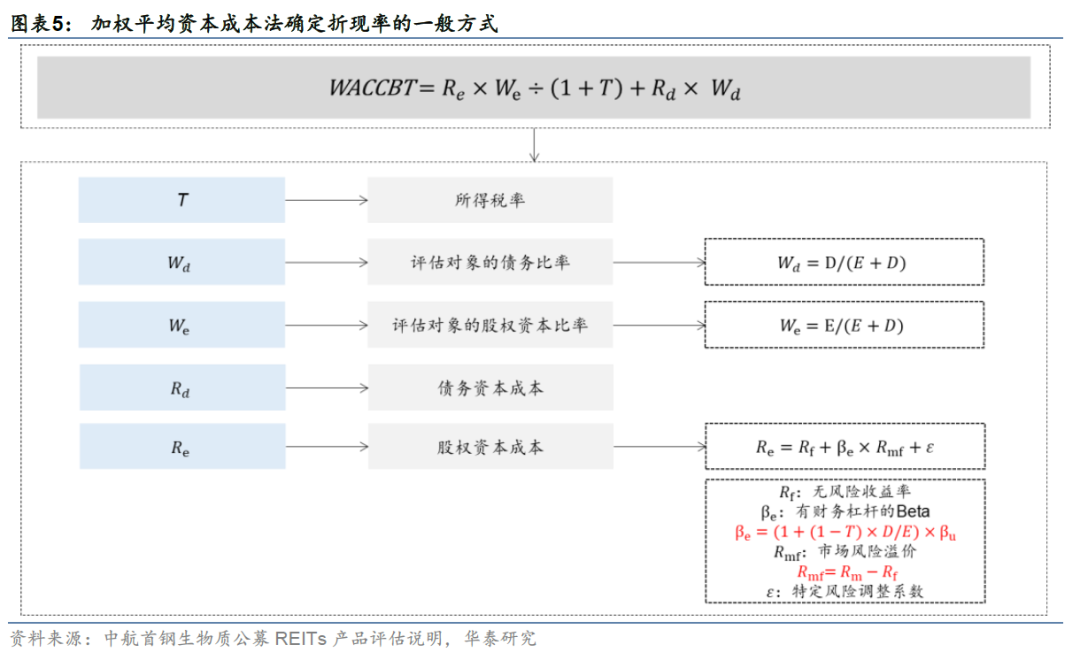

模型要点二:折现率选择

折现率可采用加权平均资本成本和房地产报酬率法确定。

加权平均资本成本是公募REITs折现率的常用选择。由于贴现法要求现金流与贴现率关于是否考虑所得税保持一致,因此在现金流层面使用EBITDA的前提下,使用加权资本成本计算的折现率口径应当扣除所得税影响,税前加权平均资本成本(WACCBT)具体公式为:[股权资本成本×股权资本比率/(1+所得税率)]+ [债权资本成本×债务比率],其中项目权益资本成本可通过资本资产定价模型(CAPM)计算。

具体参数确定需结合经验及市场因素。债务比率和股权资本比率方面,项目根据可比上市公司平均水平确定D/E。债权资本成本方面,可选指标包括5年期以上贷款市场报价利率等。股权资本成本方面,首先可根据10年期国债的到期收益率确定无风险收益率;其次基于上证综指、沪深300等股票指数收益率时间序列计算市场风险溢价(市场风险收益率

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。