永赢看市| 珍惜建党100周年前窗口期

全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

上周市场回顾

News

海外市场方面

疫情方面,欧美疫情继续改善,新兴市场仍然反复;疫苗接种推进顺利,但速度持续放缓。中期来看,疫苗接种推进+财政刺激落地将令市场担忧的政策和经济不确定性整体趋于缓和,全球再通胀预期难证伪,风险类和顺周期、再通胀类别的资产相对受益的逻辑目前来看确定性仍然较高,同时需关注病毒变异等可能破坏该逻辑的风险。

News

国内市场方面

市场高位震荡,周期板块反弹。

上周A股指数高位震荡,沪深300下跌0.7%,创业板指上涨0.3%,成交额环比继续放大,日均为9800亿左右,北上资金大幅累计流入88.9亿。(数据来源: Wind,截至2021.6.4)

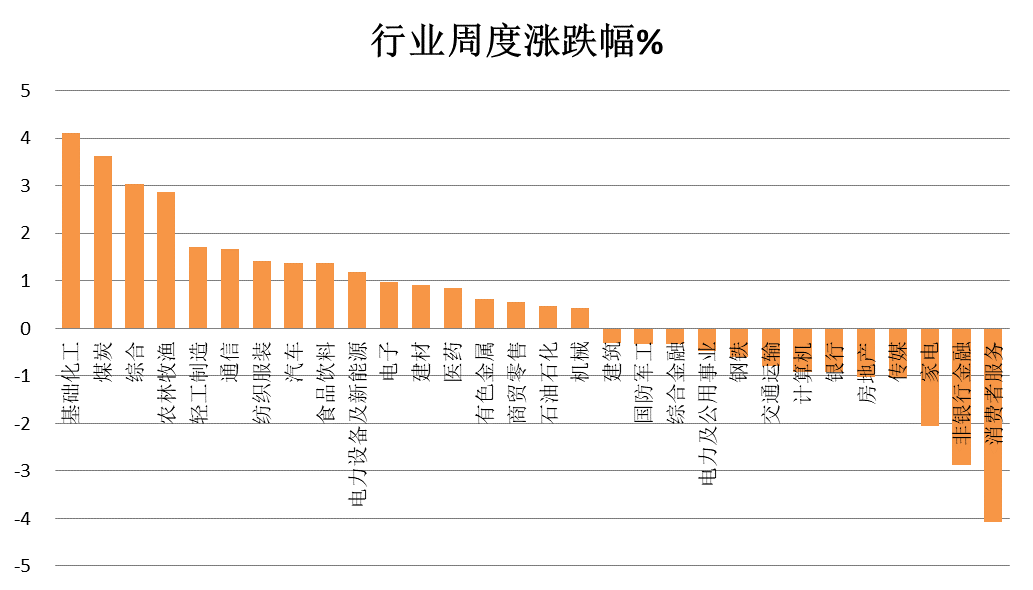

行业方面,上周30个行业板块有17个上涨,有13个下跌;其中表现相对较好的是基础化工、煤炭和综合,而表现居后的则是消费者服务、非银行金融和家电。

(数据来源:wind, 20210531-20210604,横轴为中信一级行业)

永赢基金认为:

珍惜建党100周年前窗口期。

近期,国内经济数据显示经济增长动能有所减弱,同时美国新增就业数据不及预期也让流动性收紧的担忧有所缓解,在这个宏观背景下,权益市场情绪依然向好。国内方面,制造业PMI指数连续2个月回落,显示经济仍在复苏道路上,但速度有所放缓。海外流动性方面,非常规政策退出(美联储将抛售SMCCF企业债)一定程度反映美国流动性收紧迹象或显现,不过,美联储更加重视的5月非农数据不及预期,使得货币紧缩预期有所缓解。因此,在目前流动性仍旧宽松的环境中,市场情绪向好,上周日均成交额与去年7月初、今年年初水平相当,A股微观流动性边际改善。

从中期来看,需克制基于总量变化布局的冲动,可以利用震荡格局优化持仓结构。

市场总体反弹延续还需要一些催化剂,比如紧缩预期消退、甚至是宽松预期发酵的配合,这或许很难出现。主要是3月以来资金宽松的逻辑很难持续,一方面财政节奏偏慢的因素可能在下半年有所改变,随着债券发行速度加快,市场利率上行压力加剧;另一方面,也与美元流动性宽松外溢的被动因素相关,下半年随着美国经济加速修复将支撑美元指数上行。

结构方面,

我们关注几个方向:

1)沿着外需复苏配服务、海外地产投资端以及耐用品的中间品等,内需配服务、消费品(特别是兼顾价格传导能力,白酒、汽车、家电)、地产后周期(建材、轻工)、制造业投资(机械);

2)一季报验证高景气的方向:电气设备(新能源汽车)、医药生物(医疗服务高增速的持续性更好)和电子(半导体和被动元件),可以选择性价比较高的细分板块;

3)重视未来5年的大主题碳中和对各行各业的影响,清洁能源、钢铁、电解铝、水泥玻璃等高耗能产业的影响深远。

近期如下因素需要关注:

1)重点关注国内经济数据验证以及通胀水平是否会出现关键变化;

2)国内债券发行节奏以及公募基金新发规模变化;

3)观察海外疫情和疫苗接种的情况,美国通胀和就业水平以及美联储货币政策的态度变化。

风险提示:

1)全球逐步进入全民免疫周期,复苏预期较强,关注低于预期的意外可能性;

2)价格指数冲高,中期而言需要时刻警惕过热带来的货币政策、财政政策迅速回摆,中国会否面临阶段性类“输入性通胀”的风险;

3)美国总统权力交接,需警惕黑天鹅事件带来全球风险偏好阶段性突然收缩或者中美关系阶段性恶化;

4)关注美国经济复苏带来的逆差收窄美元指数反弹的可能性,届时会否对全球流动性造成冲击。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。