2021年中国植物蛋白饮料行业市场规模及竞争格局分析 头部企业盈利能力依旧强劲

前瞻预计2020年中国植物蛋白饮料行业市场规模受疫情影响为1117.04亿元,同比下降6%左右。从行业头部企业营业收入来看,整体行业也因此收到较大影响,但行业盈利水平仍旧强劲,2020年行业按销售额加权平均毛利率水平超过50%,较2019年提升0.7个百分点。

植物蛋白饮料市场规模有所回落

根据统计,近两年我国植物蛋白饮料市场有所回落,2019年估计我国植物蛋白饮料行业市场规模为1188.34亿元,同比下降1%,2020年受疫情影响前瞻估计植物蛋白饮料市场规模为1117.04亿元,同比下降6%左右。

行业内企业数量多,但较大规模企业占比仍然较少

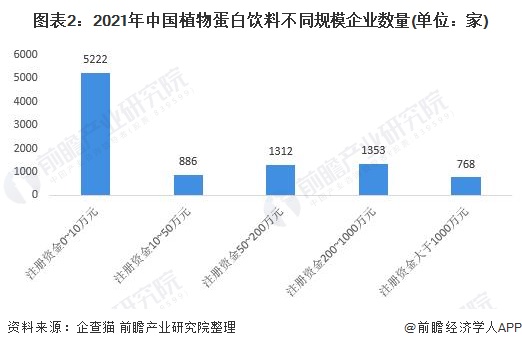

植物蛋白饮料行业因其进入壁垒较低,因此我国从事植物蛋白饮料的企业数量较多,目前处于完全竞争市场。通过对企查猫公布行业相关企业的工商信息进行整理,统计得出截止至2021年4月,全国共有9521家经营范围包含植物蛋白饮料生产制造的企业(不包含外资)。

其中5222家企业注册资金小于等于10万元,占比约为54.85%;注册资金规模超过1000万元以上的企业仅有768家,占所有企业比重约8.01%。

头部企业营收下降,但盈利能力依旧强劲

从行业集中度来看,目前以我国植物蛋白饮料行业市场集中度不高,品牌仍以地方性品牌为主,全国性龙头品牌企业还没有出现。前瞻根据公开数据企业所披露的植物蛋白饮料相关业务销售收入统计,2020年上半年有4家公开数据企业其植物蛋白饮料产品销售收入超过了10亿元,其中香港维他奶国际集团有限公司超过了39亿元。

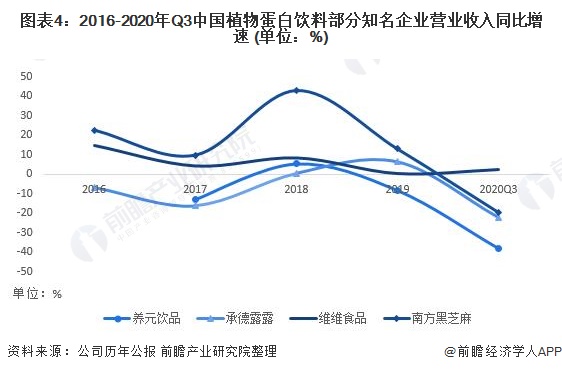

但由于受到行业经济周期以及疫情影响,大部分企业营业收入的增速都受到较大影响。如下图所示,2019和2020年养元饮品、承德露露和南方黑芝麻的营业税收入增速均出现了较大的下降,2020年前三季度营收同比增速均为负数。仅有维维食品2020年前三季度营业收入同比增速为正。

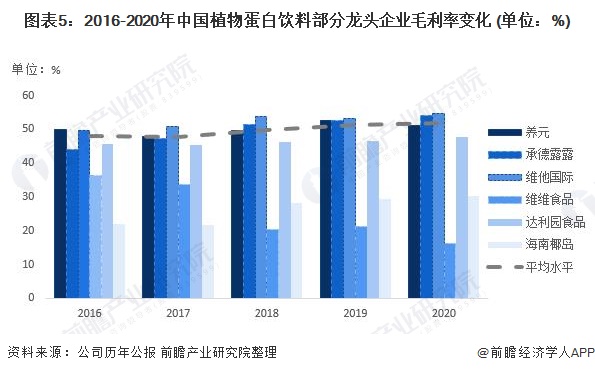

尽管由于客观因素导致企业的营业收入水平大幅下降,但从各公司相关业务的毛利水平变化来看,并没有受到较大影响,行业整体按销售额加权平均毛利率水平超过50%,2020年约为51.87%,较2019年提升了0.7%个百分点。因此可见植物蛋白行业整体盈利水平仍就十分可观,对潜在进入者有较大的吸引力。

(文章来源:前瞻产业研究院)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。