私募开始 “外卷”:量化领头羊“跨界”垃圾债 是掉馅饼还是掉陷阱

私募开始 “外卷”!量化领头羊“跨界”垃圾债,是掉馅饼还是掉陷阱

来源:资事堂

量化私募的投资又有了新的“战场”,股市和垃圾债市场。

2021年的上半年,量化圈的新闻被“内卷”所囊括。无论是“封盘谢客”还是“动了凡心去抱团”,抑或是“200位博士竞争一个量化岗位”,包括意外的“鼓励客户赎回中性产品”等奇葩现象,均源于这个行业的不景气。

但大型量化机构们显然不甘于在行业内部“内卷”,它们要把激烈的态势散播到临近的行业,比如主动权益投资,比如逆向投资,比如高风险的“垃圾债“投资上。

这显然会掀起投资“江湖”的一片腥风血雨。

01 涉足垃圾债

来自销售渠道的消息,北京的一家百亿量化机构日前筹谋大举布局“高收益”债投资。有消息证实,该机构已经接盘了前期“爆雷”的多家上市公司的债券。

所谓,高收益债券,是指所有达不到投资级的债券的统称。更“露骨”的说法是,投机级债券或垃圾债券。

由于债券评级达不到通常的“投资级”,垃圾债往往会享有数倍乃至十数倍于普通债券的高票息。投资的好,可以斩获暴利。

02 实力雄厚招揽优才

据悉,上述量化机构成立于2012年,是中国首批量化私募机构,资产管理规模在业内名列前茅。

此前曾有报道称,该量化机构曾陆续从互联网“大厂”(包括国内的阿里、腾讯、百度、字节跳动,以及海外的谷歌、脸书)招揽AI人才。它们也因此成为国内量化机构的“人才高地”。

03 火中取栗的现实案例?

回头来看,量化机构重藏高收益债,可能确实有原因。

据广发证券研报,今年以来市场内高收益债市场讨论的声音增多,二级市场高收益债成交量也有所放大,华夏幸福、紫光、冀中能源、永煤、海航、苏宁等存续债较大的主体均有大量成交。

热度背后,投资者结构的更新迭代或许是重要原因。

广发证券也认为,基于历史上城投与国企高收益投资相对较高的预期收益率,较多地参与了折价城投与国企的投资机会。

04 几乎不调研?

量化机构涉足许多债券投资,不过它们在参与公司调研的方向上似乎弱了很多。

据东方财富Choice,上述的百亿量化私募近一年以来仅有两次参与上市公司调研的记录。

2021年2月28日,这家百亿私募曾参加苏宁易购的调研。当时正值这家上市公司发布复牌公告后,针对公司引入战投深国际及鲲鹏资本事宜回应机构投资者。

05 人才团队已先行!

实际上,私募机构对于债券投资早有准备。比如某量化私募,他们尽管现在才涉足债券投资,但早已有相关的招聘意向存在。

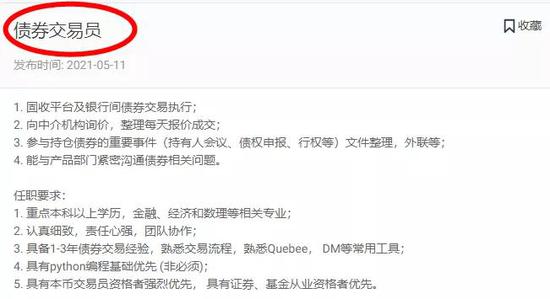

今年5月份,该量化私募曾发布一则债券交易员的社会招聘信息,工作职责包括:固收平台及银行间债券交易执行;向中介机构询价;参与持仓债券持有人会议、债权申报、行权等事宜。

06 “别提超额收益了”

量化私募走出固有地盘,除了涉足债券,还开始向“挑战”主观多头私募。

年初,百亿量化私募金锝资产创始人任思泓在一场路演指出,量化投资不同于主观选股。量化投资需要数据,不要人做任何决策,人只是搭建系统,且持仓分散,与主动型基金经理重仓几十只股票截然不同。

近两年,热销的量化产品集中于中证500增强、中证1000增强、沪深300增强等类型。换言之,量化基金通常对标宽基指数,以战胜股指斩获超额收益为目标。

但资事堂发现,随着百亿机构开始重新包装产品,减少对某一类指数的对标已经成为重要方法。而且业界的指数增强类产品也越来越少。

如上图所示,一家百亿量化私募在今年渠道发行中,基金名称中不再出现“###指数增强”字样,且产品资料中首次出现“长期对标私募股票多头”的表述,并强调“绝对收益”。

对比之下,过往量化私募均是单独对标某一类指数,且更强调超额收益。

业内人士分析,过去两年量化私募能给持有人提供20%-40%的指数超额收益,但随着量化赛道竞争拥挤和策略研发难度提升,超额收益自然会下降。量化管理人开始对标主观多头,并强调绝对收益,是一种行业“内卷化”的结果。

07 “跨界”现象从何而生

自2019年以来,中国量化私募迎来了迅猛发展。

据中信证券统计,2019年量化私募规模从约1500亿元增至2820亿 元,环比增幅达88%,2020年末扩张至8570亿元,实现高达204%的增幅。量化规模增长显著高于私募证券基金行业整体,量化私募规模占比从2018年底约7%快速提升至2020年底约20%。

如上文所属,量化赛道规模上升,导致行业“内卷化”不断加剧。所谓内卷,就是同行间竞相付出更多努力以争夺有限资源,从而导致个体“收益努力比”下降的现象。在量化行业中,管理人斩获超额收益的难度越来越高。

一位在三方财富机构的高管观察到如下现象:

做高频的,开始降频做日内,做日内的开始做长周期

做商品期货CTA的,都开始发起了CTA+中性,CTA+指增,甚至直接上指增产品

做量化股票的,有些招募了很多CTA方面经验投资组合经理和量化人员做CTA策略,有些招募了一堆行业研究员看基本面

做量化指数增强的,开始发择时多空,发量化多头产品

很多百亿以上的量化,都开始投债券,ABS,甚至高收益债了

上述“跨界”背后,本质问题就是量化策略容量受限,管理人采取策略拓展和容量扩张的冲动结果。

牛市来了?如何快速上车,金牌投顾服务免费送>>

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。