4月PMI继续保持扩张态势 未来走势如何?机构这么说丨火线解读

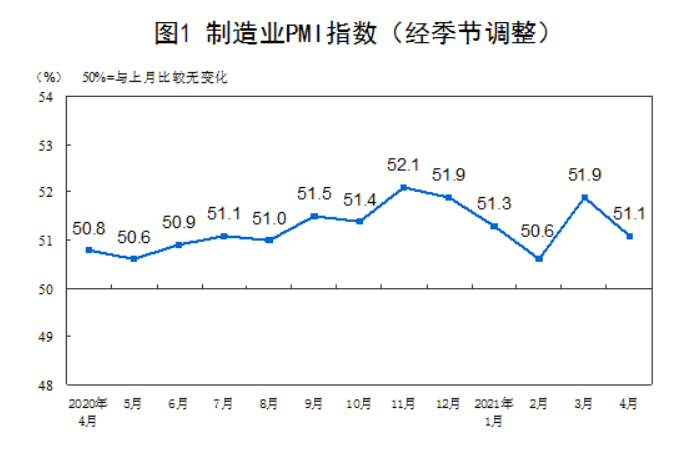

4月30日,国家统计局公布的最新数据显示,4月份,中国制造业采购经理指数(PMI)为51.1%,低于上月0.8个百分点,仍高于临界点,制造业继续保持扩张态势。

制造业PMI单月回落

国家统计局服务业调查中心高级统计师赵庆河分析,4月份,制造业采购经理指数在上月明显回升的基础上继续扩张,力度有所减弱,仍高于2019年和2020年同期水平,制造业保持平稳增长。

五大分项指数中,生产指数和新订单指数分别为52.2%和52.0%,低于上月1.7和1.6个百分点,表明产需继续增长,但增速低于上月。而原材料库存指数、从业人员指数和供应商配送时间指数则均低于临界点,这意味着制造业主要原材料库存量较上月下降,制造业企业用工景气度有所回落,制造业原材料供应商交货时间延长。

不过赵庆河指出,农副食品加工、木材加工及家具、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于上月,且位于相对较高景气区间,表明上述行业市场需求持续释放,企业生产经营活动进一步加快。

国务院发展研究中心宏观经济研究部研究员张立群表示,4月份PMI指数下降,但仍保持在荣枯线以上,表明经济继续保持平稳恢复态势。4月份工作日较3月份明显减少,是各分项指数普遍下降的重要原因。张立群表示,应采取有效措施,提高扩大内需的综合效果,尽快改善企业的产品销售形势;积极促进相关大宗商品增加生产,尽快缓解价格上涨、企业成本加大的压力。

新动能和消费品行业增势较好

中国物流信息中心研究员文韬指出,虽然基础原材料行业减缓,但综合来看,经济恢复势头依然不改。新动能和消费品行业增势较好。新动能延续前期平稳较快增长势头,装备制造业PMI为52.9%,与上月持平;高技术制造业PMI为54%,较上月小幅上升0.1个百分点。消费品行业保持平稳运行,消费品行业PMI为50.8%,与上月持平。

从连续3个月的指数走势来看,装备制造业PMI、高技术制造业PMI和消费品行业PMI分别在52%、53%和50.5%以上的区间内小幅波动,且生产指数和新订单指数均平稳运行在较高水平,反映出新动能和消费品行业基本回归常态化运行。在新动能和消费品行业的支撑下,制造业生产指数和新订单指数分别保持在52.2%和52%的相对较好水平。

原材料价格挤压企业利润问题亟待解决

中国物流信息中心研究员文韬表示,企业调查显示,反映原材料成本高的企业比重再创新高,达到61.8%。而企业销售价格增速明显滞后于原材料价格,意味着制造业企业成本压力持续加大,利润空间不断压缩,不利于经济的长期良性发展。当前亟需关注的问题仍是原材料价格持续较快上升,以及由此带来的企业利润压缩问题。

PMI仍将在景气区间运行但持续维持高位则面临压力

财信证券首席经济学家伍超明对第一财经表示,在全球经济复苏和国内需求向消费端转移的背景下,均有利于制造业投资稳定增长,预计年内PMI指数均在50%以上的扩张区间。

苏宁金融研究院宏观经济中心副主任陶金也认为,未来制造业部门的景气度能否继续维持高位,一方面取决于中下游需求回升的态势,一方面取决于工业品价格走势。总体看,这两个因素的增强都会对未来制造业走势起到支撑作用。

盘古智库高级研究员王静文则表示,未来几个月制造业PMI仍处于荣枯线以上,但是会渐进回落。

西部证券首席宏观分析师张育浩表示,PMI回落本身表明制造业景气度或许已经逐渐开始筑顶。经济后续的增长动能需要消费配合,而消费的复苏强度则取决于疫苗的推广速度和效果。

(文章来源:第一财经)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。