Brinson业绩归因,我们有啥不一样? ——基金投研平台功能模块解析

原标题:Brinson业绩归因,我们有啥不一样? ——基金投研平台功能模块解析来源:华宝财富魔方

基金业绩归因是投后管理的重要工作,只有深入剖析基金收益来源,才能更好研判未来基金业绩走向及潜在风险点,从而及时修正基金投资组合。业绩归因的价值还在于对基金经理的业绩进行深度拆解,剖析基金经理的选股、行业配置等能力。

华宝证券基金投研平台于去年就已经上线了一个强大的Brinson业绩归因模块。后续我们收到众多客户关于该模块功能上的一些反馈。为便于广大用户更好使用该模块,我们针对该模块功能上的亮点以及一些代表性问题进行解答。

网站地址:

https://fof.cnhbstock.com

为确保您获取极佳体验,推荐使用Chrome浏览器,若采用其他浏览器,请务必将浏览模式改为极速模式,使用前不要忘记刷新页面哦。

一

Brinson归因在平台中有哪些应用场景?

在投研平台中,我们为Brinson设定了多个入口和应用场景。

首先是业绩归因导航下的子菜单:权益持仓——Brinson业绩归因,在这个模块中,详细展示了单个基金标的资产的Brinson归因情况,您可以在这个模块中对单一产品做业绩拆解的深度分析。

其次是基金研究-量化透视模块中,我们增设了业绩归因子项,在这个模块中,您可以批量调取、下载多个基金产品的归因结果,这样就可以基于归因拆解后的能力视角,做基金比较了。

量化透视——业绩归因

最后,在基金筛选模块中,我们也加入了Brinson归因指标。从而您可以根据基金经理的分解业绩,如选股效应、行业配置效应等做基金筛选,这样其实就是在构建基于基金经理能力视角的筛选体系。

基金筛选模块——Brinson归因指标

二

Brinson归因是对哪部分持仓进行归因?

经常有客户问,为什么Brinson归因算出的超额收益跟自己手工计算的不一样。这是因为平台上的Brinson是针对基金产品权益持仓部分的归因,而不是产品的整体净值。之所以这样做,是为了剔除大类资产配置的影响,因为这个Brinson是一个微观归因模块,是专门研究权益资产配置的。(对于大类资产配置的业绩归因,后续我们会专门上线大类资产Brinson模块)。

微观Brinson不仅可以对权益型基金归因。实际上,只要一个基金资产配置中涉及权益资产,都可以采用该模块。该模块会对产品权益持仓部分生成一个拟合净值。也就是基于各期重仓股(全部持仓)数据,计算基金权益组合归一化(剔除仓位影响,权益组合按满仓计算)之后的历史日频净值。拟合净值的计算需要客户选择是基于重仓股还是全部持仓。

微观Brinson——权益持仓拟合净值

三

Brinson归因的业绩基准是什么?

Brinson归因是针对超额收益的,这就涉及到比较基准的选择。平台目前支持的比较基准有两类,一类是通用基准,我们采用中证全指,它本质代表的是按全市场市值加权的整体股票业绩表现。另一类是专门针对于指数增强基金的,采用指数增强基金所跟踪的标的作为基准。

四

Brinson归因的计算公式是什么?

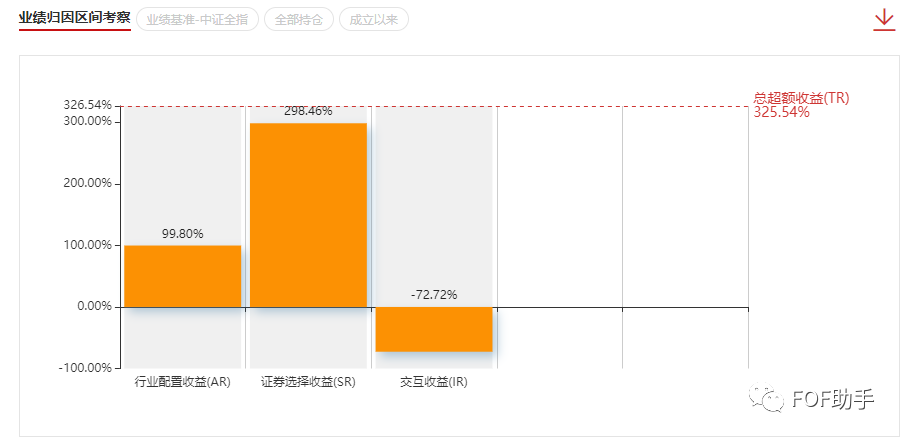

Brinson归因实际上是对权益资产拟合净值相较于基准超额收益进行拆解。我们拆解为了4个部分:

业绩归因结果

1

TR:总超额收益

TR,即基金权益持仓收益-基准收益。

分行业层面计算公式为:

2

AR:行业配置收益

分行业层面计算公式为:

分行业AR反映的是该行业较之同期市场基准的超额收益状况。

3

SR:证券选择收益

分行业层面计算公式为:

4

IR:交互收益

计算公式为:

与标准的Brinson不太一样的是,我们在计算行业配置超额收益AR的时候,对公式做了修正。经典公式中是用该行业相对基准的超额配置比例,乘以基准中该行业组合的收益。但这样做会有一个问题,就是导致无法正确表达某基金经理在这个行业上的配置能力高低。举个例子,假定某个基金经理只配置了两个行业,金融和消费,他认为消费未来表现比金融要好,于是增配了消费行业的配置比例,相应减配了金融。假定下期确实金融表现的比较弱,跑输了全市场水平(中证全指),但依旧是正收益,而此时按照经典Brinson中的AR算法,就会导致在金融行业上的配置效应计算出的值是负值(因为超额配置比例为负,而金融行业收益为正)。这显然会误导我们,以为这个基金经理并不擅长金融行业配置,因为行业配置效应是负的。于是我们做了改进,不再乘以行业本身的收益,而是乘以行业相较基准指数的超额收益,这样计算出的在金融行业配置上的效应就转为正值了,因为低配了这个行业,而这个行业的超额收益是负的,负负得正,这就与我们的逻辑一致了。

“

那这样调整后的算法,是否会导致计算出的整体行业配置效应与经典Brinson的计算结果不一致呢?其实不用担心,两者完全一致。

简单推导

AR:

而如下项:

恒等于0(因为组合对各行业配置的比例和为1,而基准对各行业配置比例的和也为1)。

所以可知调整后的算法与经典算法所计算结果完全一致。

五

怎么理解Brinson归因中的交互收益?

交互收益从Brinson公式看其实就是残差项,也即无法直观拆解到行业配置收益或个股选择收益上的部分。

实践中,交互收益往往令人费解,尤其是当权益持仓拟合出的净值与比较基准的相关性较低时,交互收益可能非常大。如何在实战中合理使用交互收益呢?我们推荐两种方法,一种是将交互收益平分至行业配置收益与证券选择收益。另一种则是将交互收益归于选股收益,因为模型无法解释的部分,可以理解为是基金经理的特质能力,而基金经理的能力主要在于选股,因此将其合并至选股收益也是合理的。

六

单期Brinson与多期Brinson有何区别?

单期Brinson是对每一期的归因结果,当归因选择的是重仓股的时候,以每个季度为一期,当选择的是全部持仓时,每半年为一期。

单期Brinson

当我们需要对一个基金产品一段时间,如过去1年、过去3年、成立以来等时间区间进行业绩归因时,就需要用到多期归因结果了。

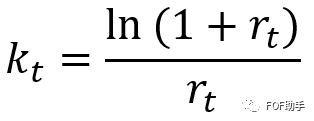

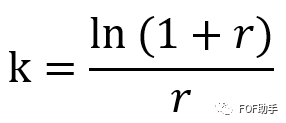

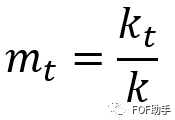

平台中,多期归因是在单期归因结果的基础上生成的。我们借鉴Carino(1999)的方法,通过引入调整系数将单期归因结果转成对数收益率,累加之后就成了多期归因结果了。调整系数如下:

各期调整系数:

跨期归因结果:

七

什么是行业收益、个股收益贡献?

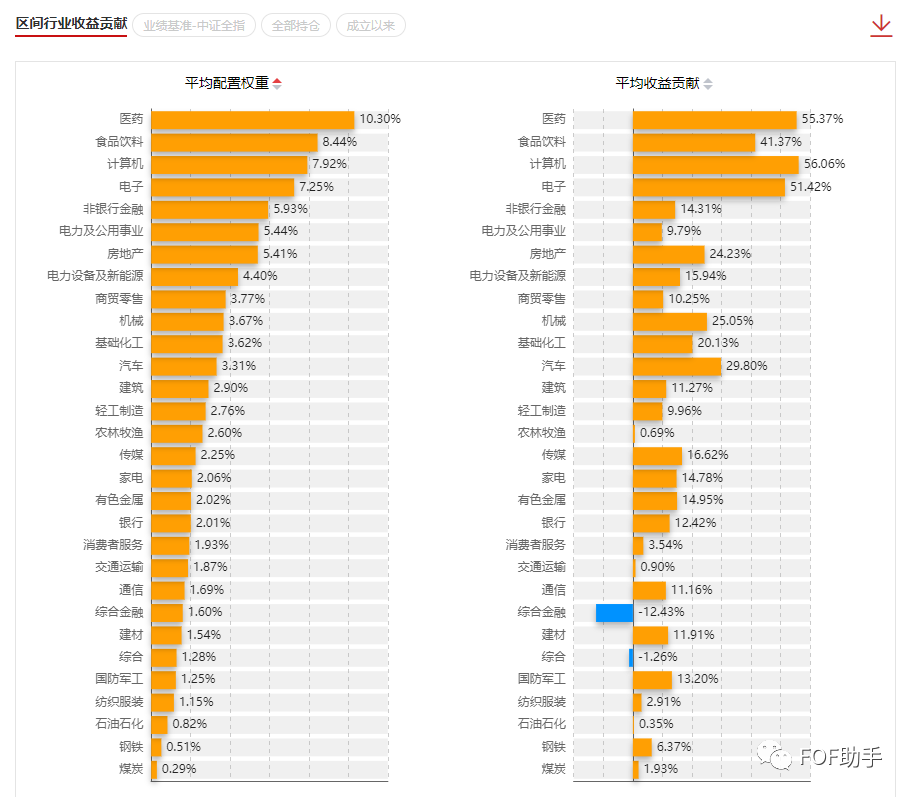

在该模块中,我们还上线了行业与个股收益贡献子模块。这可以看做是对经典Brinson业绩归因模块的拓展。

这一子模块的价值是让用户洞察某一基金标的,在过去一段时间权益资产的收益来源于哪些行业、哪些个股。

首先,该子模块的分析对象是权益资产的拟合收益本身,而不是Brinson中权益资产拟合收益相较于基准的超额收益,也即是对权益资产的绝对收益来源进行的拆解,这样就可以规避掉基准选择可能不满足客户需求的问题。

其次,个股收益贡献其实就是把某一区间基金权益持仓的收益,细分拆解到了每一个曾经持仓的标的上,是最小颗粒度的收益拆解。

最后,行业收益贡献是把个股收益的贡献,按照个股的行业属性,汇总到了行业层面。这样一来,行业收益贡献既涵盖了行业配置的收益贡献,也涵盖了个股选择的收益贡献。通过这个功能,可以进一步分析这个基金产品更擅长于投资哪个行业。

区间行业收益贡献

区间个股收益贡献

后续Brinson归因计划有什么新功能?

根据客户的反馈,我们对该模块开发了一些新的算法,后续会陆续上线。比较重要的两个新增功能为:一是我们开发了一个实时计算的Brinson模块,这样您不仅可以基于平台已设定好的,如近1年、近3年这样的固定时间周期,还可以自定义选择时间周期进行多期归因,从而模块的灵活度将大幅提升。二是我们增设一个新的通用比较基准,中证800指数,同时对行业主题基金,还增设了各行业主题对应的比较基准,以尽量满足不同的归因需求。敬请关注!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。