指数介绍系列——中证创新药产业指数

原标题:指数介绍系列——中证创新药产业指数来源:老罗话指数投资

“创新药产业是生物医药行业中的重点发展方向,我国是创新药研发支出全球排名第二的国家,并且依靠“低成本+低风险”的产业优势以及政策扶持,我国创新药市场规模将在未来五年保持着接近10%的年复合增速,产业发展前景广阔。”

01

中证创新药指数概况

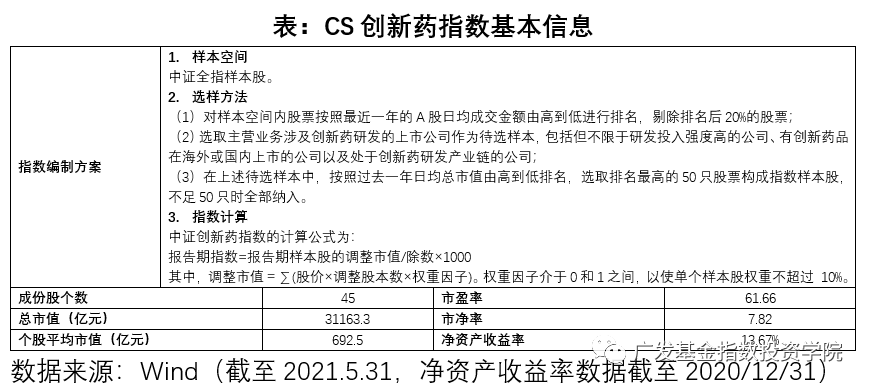

“创新药”是指具有自主知识产权专利的药物。在鼓励创新的背景下,研发创新药的企业在全球各国都将拥有一定期限的专利保护期,从而使得创新药的毛利率要远远高于其他药物,是未来生物医药行业发展的重要方向。在此背景下,中证创新药产业指数(931152.CSI)选取了主营业务涉及创新药研发的上市公司作为待选样本,按照市值排序选取不超过50家最具代表性公司作为样本股,以反映创新药产业上市公司的整体表现。

该指数以2014年12月31日为基日,截至2021年5月31日收盘,指数成份股个数为45只,总市值合计3.12万亿。

02

指数行业与主要成份股分析

从行业成分来看,创新药指数基本覆盖了产业链中议价能力最强的中、上游龙头企业。其中生物制药、化学制药、以及上游服务相关企业在指数中权重占比最大,合计权重占比超过90%。

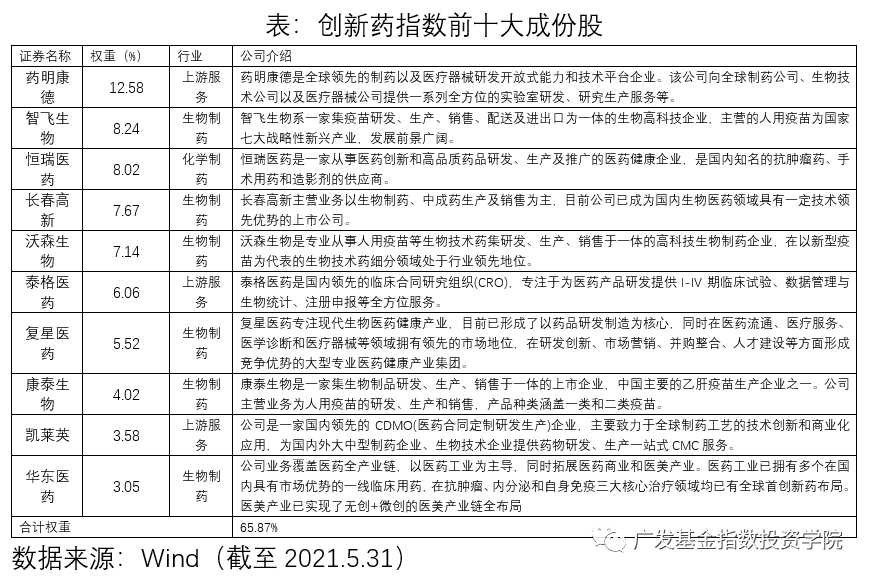

从指数成份股来看,前十大成份股合计权重占比65.87%,主要集中在化学制药与生物制药板块,行业集中度较高。且前十大成份股均为各自子行业龙头企业,能够较好的反映创新药产业的发展。

03

指数历史表现

1,与宽基指数对比

从历史表现来看,从基日(2014年底)至2021年5月31日,CS创新药指数累计收益率为264.59%,年化收益率为23.04%,表现大幅优于同期沪深300指数、创业板指等市场主要宽基指数。同时,该指数历史年化波动率为28.17%,比沪深300指数和中证全指更大,与中证500接近,小于创业板指。综合波动性和收益率,CS创新药指数的历史夏普比为0.91,同样大幅优于市场主要宽基指数,其超越市场的表现十分显著。

2,与其他行业指数对比

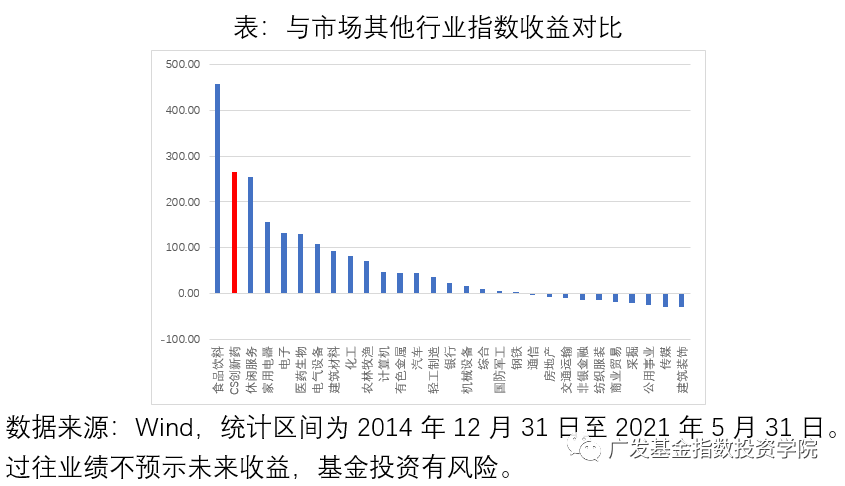

将CS创新药指数与市场中申万28个一级行业在历史上的收益进行对比,可以看到,从基日(2014年底)至2021年5月31日,CS创新药指数的表现仅次于食品饮料行业,超越了其他所有申万一级行业,历史表现不可谓不强势。此外CS创新药指数甚至大幅超越同属医药板块的医药生物(申万)指数,历史和年化累计收益率是医药生物(申万)指数的两倍。

3,与医药子板块对比

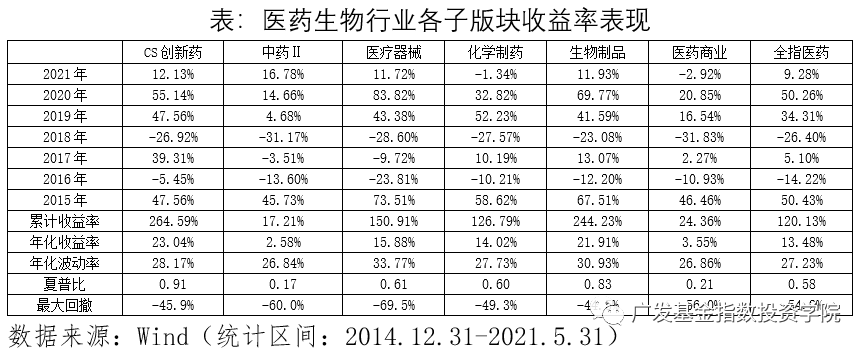

此外,我们还将CS创新药指数与市场同属大医药板块的化学制药(801151.SI)、中药(801155.SI)、医疗器械(801153.SI)、医药商业(801154.SI)等子板块以及综合类的全指医药(000933.SH)进行逐年的横向对比,可以看到,在所有7只指数中CS创新药指数历史表现表现最好,排名第1。特别是2016年和2017年,CS创新药指数连续两年在大医药板块指数中表现最好。

从风险收益比来看,创新药指数夏普比率为0.91,在所有七只指数中排名第一。

04

行业发展现状分析

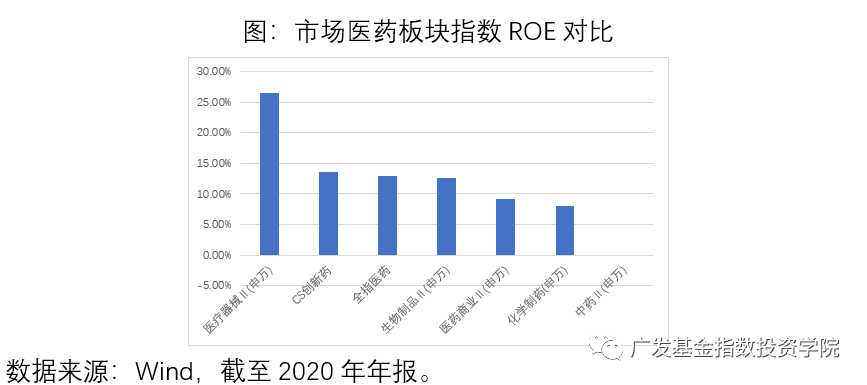

从指数的盈利能力来看,通过比较医药行业内各子板块的净资产收益率(ROE)发现:截至2020年底,CS创新药指数ROE为13.67%,仅次于医疗器械,优于其他指数,这也显示出A股上市的创新药企业基本面状况整体较好,业绩稳定。

另一方面,研发投入是衡量医药企业未来竞争力的重要前瞻性指标,CS创新药在选股层面更加注重个股的研发投入指标。通过统计2020年年报中各个医药板块指数成份股的研发投入在营收中占比数据,结果显示CS创新药指数成份股在研发投入上的占比中位水平显著优于大医药板块的其他指数。对于强调研发创新的医药板块来说,研发占比高就意味着未来有更大的可能性获得技术方面的优势,更具竞争力。因此,相较于医药板块的其他指数,CS创新药中的龙头企业或将在未来进一步扩大竞争优势。

05

中国创新药行业发展前景

随着我国人民生活水平的提高,对医疗保健的需求也越来越大,这也促使我国生物医药企业将更多的资金投入创新药的研发。中国企业在全球医药研发金额的占比已经达到了20%,位居全球第二位,仅次于美国。创新药在中国制药市场占主导地位,2019年我国创新药市场规模为1325亿美元,在我国制药市场中占比高达56.1%,预计2019年至2021年持续按复合年增长率8.8%增长,到2021年中国创新药市场将突破1500亿美元。

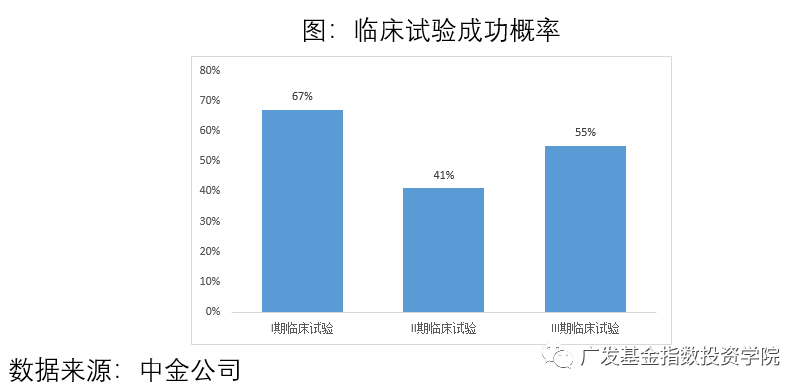

从创新药产业发展来看,我国创新药研发具有“低成本+低风险”双重优势。我国大部分创新药企业以“Me-too”创新为主,从成本角度来看,当前我国获批上市的新药研发费用中值约1亿元,而欧美部分肿瘤新药的研发费用中值为5亿美元。从风险角度来看,新药研发过程中失败几率最高的是用于评估药品有效性的II期临床试验,概率高达60%,而对于跟随式创新而言,药物的有效性已经得到了验证,因此在这个环节的失败概率将会大幅降低,从而提高整体创新药研发成功的几率。

从政策支持力度来看, 2015年国务院出台了《关于改革药品医疗器械审批制度的意见》,针对创新药审批速度过慢的现象开始了一系列大刀阔斧的改革,包括:扩容审批人员团队、外聘审批专家、自查临床试验数据、提高申报门槛、设立优先审批通道等。在改革之后,创新药的上市周期由过去的8年左右压缩到了5年,大幅的提升了创新药企业回收资金的需求。

06

估值水平

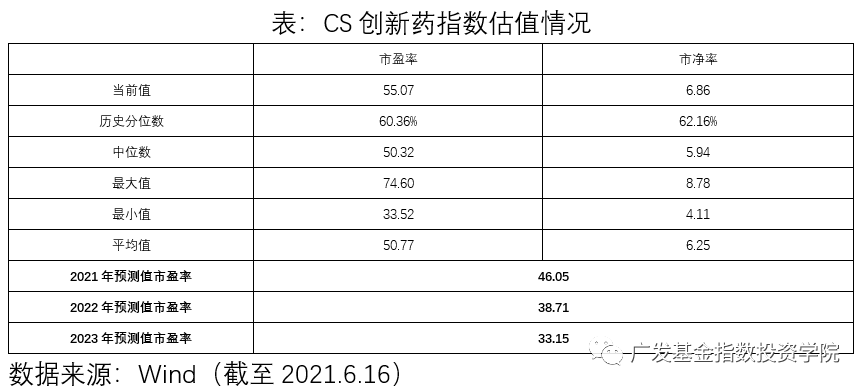

由于CS创新药指数发布时间较短,其统计区间始于2019年4月22日。截至2021年6月16日,CS创新药指数市盈率PE(TTM)为55.07倍,位于上市以来60.36%分位数;市净率PB(LF)为6.86倍,位于上市以来62.16%分位数。

然而,创新药指数的高估值将被其高利润增速迅速消化。根据Wind预测,创新药指数在2021年、2022年、2023年净利润增速预计分别为45.12%、18.96%、16.77%,在考虑盈利增长后的相应市盈率将分别降至46.05倍、38.71倍、33.15倍。长期来看,创新药指数仍然具有较高的投资价值。

07

总结

创新药产业是生物医药行业中的重点发展方向,并且从板块的历史表现来看,中证创新药产业指数的历史收益远远好于生物医药行业中的其他子版块,印证了创新药产业的发展前景。对于我国而言,随着人们生活水平的提高以及对医疗保健需求的日益增多,推动了我国成为了创新药研发支出全球排名第二的国家,并且依靠我国“低成本+低风险”的产业优势以及政策扶持,我国创新药市场规模将在未来五年保持着接近10%的年复合增速,产业发展前景广阔。因此,虽然当前中证创新药产业指数市盈率水平相对较高,但得益于市场规模的高速增长,创新药指数的市盈率将迅速被其高利润增速所消化,长期来看具有较高的投资价值。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。