又见银行理财产品提前终止 净值化转型压力有多大?过渡期已所剩无几

去年以来,为了在2021年底这一资管新规最后过渡期限内完成转型,不少银行选择提前终止、甚至强制清退老产品。

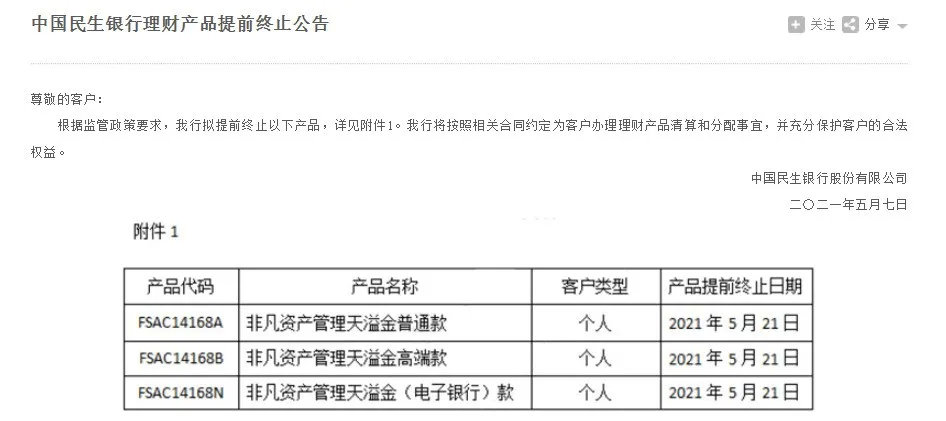

5月7日,民生银行发布公告称,将提前终止三款面向个人投资者的理财产品,包括非凡资产管理天溢金普通款、非凡资产管理天溢金高端款和非凡资产管理天溢金(电子银行)款,提前终止日期为2021年5月21日。

券商中国记者从民生银行客服处了解到,此次该行三款理财产品提前终止的原因是“产品不符合监管政策要求”。“这种产品清退的情况还将陆续发生。”一位分析人士表示,目前一些国有行仍存在“船大难掉头”的问题,过渡期内完成整改压力仍大,同时,一些产品不合规、整改困难的中小银行也可能选择直接进行产品清退。

产品提前终止屡见不鲜

据了解,民生银行提前终止的三款“天溢金”系列理财产品是一种每日交易型的开放式理财产品,风险等级为2级,普通款1万元起购,高端款20万元起购,产品成立于2014年,成立门槛为1亿元。民生银行客服表示,前述三款理财产品提前终止是因为不符合监管政策要求。

一位理财子公司人士进一步向记者表示,资管新规要求2021年年底前实现净值化产品转型目标,并设定了分阶段的方案,原有的预期收益型产品不满足净值化需求,面临转型压力,所以银行会选择提前终止部分产品。

事实上,自2018年资管新规出台以来,不少银行为满足打破刚兑、破除多层嵌套与禁止资金池模式等要求,选择提前终止、甚至强制清退老产品。尽管去年监管部门已将资管新规过渡期延长至2021年底,银行理财产品转型趋势却隐隐加速,工商银行、交通银行、光大银行以及不少城农商行等均在去年宣布部分理财产品提前终止。普益标准统计数据显示,提前终止的产品数量已达上千款,其中半数是2020年内宣布终止。

“虽然资管新规延长一年,给予了银行更加充分的时间和空间,但凡事预则立,不预则废,如果不提前进行产品调整,到了2021年下半年再临时抱佛脚,容易产生悬崖效应。”一位分析人士认为,当前提前终止的理财产品多数是由于改造空间很小,底层还存在一些难以处置的资产,只能选择清退,因此必须要提前进行布局。

他表示,在资管新规过渡期结束前,银行理财产品转型的阵痛期还将持续,“一些国有行存量产品规模较大,转型压力还比较大,一些产品不合规、整改困难的中小银行也会有这种产品清退的情况陆续发生”。

“此类变动属于个别机构的自主行为,从合法合规角度来看,银行提前终止的理财产品说明书中均带有免责事项,也符合监管和市场指引的方向,无可厚非,但从合情的角度来看,银行应该考虑投资者感受,加强双方沟通。”另一位分析人士提醒,“对于手头仍持有老产品的投资者而言,建议定期关注机构公告。”

银行理财转型进度不一

资管新规落地以来,银行保本理财产品规模快速压降,净值型产品占比大幅增长,但各家银行转型进度不一。从年报数据来看,不同类型银行净值化产品占比出现分化,上市股份行和城商行净值化产品比例几乎都在六成以上,相比之下,国有银行理财产品净值化转型进度较为缓慢。

具体而言,国有行中,交通银行、邮储银行披露其净值型理财产品规模占比分别为52.36%、55.31%;建设银行2020年年报显示,该行净值型产品期末余额2939.29亿元,占比19.24%。

兴业银行净值化比例在已披露该数据的股份行中最高,2020年末,该行净值型理财产品余额11327.69亿元,占理财产品余额76.76%。中信银行、光大银行、招商银行的净值型产品比例分别为70%、60.21%、67.76%。城商行中,长沙银行、江苏银行净值型产品比例均达到80%以上,上海银行该比例也达74.79%。

前述分析人士表示,国有行净值化转型进展较慢,主要有三方面的原因:

一是国有大行的规模相对比较大一点,船大难掉头;

二是股份制行的体制机制、薪酬体系更加灵活,转型的积极性比国有银行更高;

三是国有大行的客户中,中老年客户居多,对净值化产品的接受程度不足,转型中必然会遇到一定的瓶颈。

据了解,一些国有银行存量资产规模较大,整改难度较高,一些中小银行也存在整改困难、进展缓慢的问题,少量难以在过渡期内整改到位的资产,将按个案处理。去年7月宣布资管新规过渡期延长后,央行有关负责人也指出,对于2021年底前仍难以完全整改到位的个别金融机构,金融机构说明原因并经金融管理部门同意后,可以进行个案处理。

“根据监管要求,进行个案处置的银行,需列明处置明细方案,逐月监测实施,实施差异化监管措施,各家银行守土有责。”光大证券银行业首席分析师王一峰在研报中写道,“基于此,预计各家行会尽可能在2021年底前完成可以化解的部分,最大限度的压缩用于申报个案处置规模的额度,个案处置申请主要用于一些处置难度最大、行业共性的处置难点。”

他指出,2021年底将是资管新规过渡期延期安排的最后一年,船到中游浪更急,存量整改的力度及难度预计将随之加大,大部分银行有望如期完成整改任务,但是现金管理类理财等产品可能面临二次整改压力。

(文章来源:券商中国)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。