中概为啥跌?|来了个渣男债

原标题:中概为啥跌?|来了个渣男债来源:基少成多

一、中概大跌

最近部分龙头股暴跌,但是可转债表现平稳,中小转债表现非常活跃,赚钱效应仍在。

这里说一下大家关心的中概股下跌,这起始于滴滴被“黑”。

滴滴(DIDI)于2021年6月30日在纽交所上市,地点挺奇葩,既不是科创板,也不是中国香港,还不是科技云集的纳斯达克,让人费解。

不过企业上市,主要是两方面原因,一是募资(企业要钱);二是股东退出(股东要钱);三是宣传(企业要脸)。从上市门槛来说,无疑,美国是最低的,而且速度快,预计滴滴本身和原始股东都有迫切的要钱需求。

科创板重点鼓励硬科技,滴滴这一点有硬伤。至于为啥没有在纳斯达克上市呢?

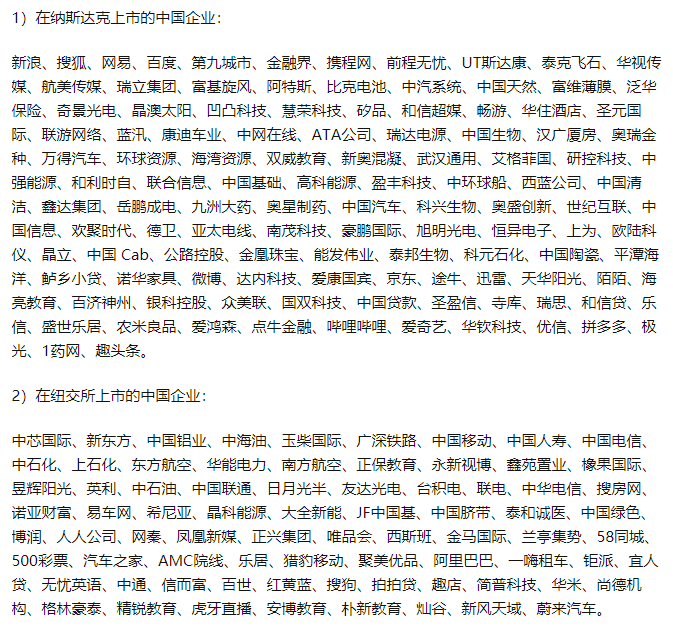

我列两张表供大家品。

我想可能是两点原因:一是类比,由于优步、一嗨租车、汽车之家、蔚来等企业在纽交所上市,滴滴希望向这类企业靠齐,选择纽交所;二是省钱,虽然剩下的费用不多~

但是上市第三天,7月2日,国家网络安全审查办公室发布消息,对滴滴实施网络安全审查,审查期间“滴滴出行”停止新用户注册。

7月4日,国家互联网信息办公室通报,根据举报,经检测核实,”滴滴出行“APP存在严重违法违规收集使用客户的信息,依据国家网络安全法相关规定,通知各应用商店下架”滴滴出行“APP。

这对于客户为王的互联网企业,相当于没了滴滴半条命,所以滴滴下跌。市场预计网络治理从严,美团、腾讯等都跟着下跌,造成中概股下跌。

但是,我们应该看到,互联网的发展是一个大趋势,监管是为了行业的健康发展,不是停滞发展,未来相关的企业成长空间依然很大。

就像曾经的白酒剔除三公消费,奶粉的三聚氰胺事件等,这类事情短期会对行业产生重大影响,但是时间一般不超过一年。能够存活下来,甚至利用契机改善经营的企业,将从中受益。

最近半年多,中概股连续经历三重打击:反垄断罚款、在线教育严管和网络安全检查,相关个股出现了极大的下跌,堪比熊市。

但对于投资者而言,市场再次提供了打折购票上车的机会,上与不上,就看你的选择了。

二、7月7日可转债打新——惠城转债(质地一般)

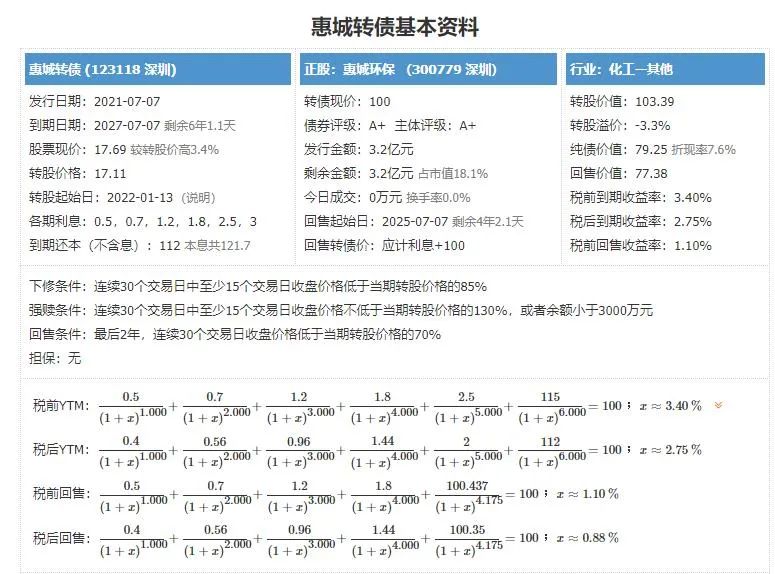

惠城转债,申购代码370779,交易代码123118。

整体评价:质地一般,转股价值103.39元,按当前情况预计每签可以盈利70元,受益于正股大涨,转债的肉变厚了。

基本信息:A+,6年期,转股折价3.28%,每张持有到期本息为121.7元(税后本息为117.36元)。发行规模3.2亿元,每股配售3.2元,最低32股确保可配售一张,股权登记日为7月6日。

正股惠城环保(300779),固废处理和稀土永磁概念,专业为石油化工行业提供危险废物处理处置服务,研发、生产、销售FCC催化剂(新剂)、复活催化剂、再生平衡剂等资源化综合利用产品。

类似转债:维尔转债、高能转债、伟明转债。

数据来源:同花顺iFinD,惠城环保ROE同业排名第49位

2020年年报显示,资源综合利用产品占营收的82.22%,毛利率为24.36%;危险废弃物处置占营业收入的11.84%,毛利率52.43%。区域上看,山东占75.94%,毛利率为31.02%;国内山东省外销售占18.46%,毛利率为15.71%。

投资风险:

1.业绩增长不稳。公司2019年上市,2019年、2020年扣非利润分别下滑37.17%和46.98%。2021年一季度,虽然利润回暖,但是营业收入继续下滑,业绩堪忧。

2.盈利能力持续下滑。公司2019年上市后,ROE从21.14%跳水至8.3%,2020年再次下降到4.11%,处于偏低水平。

3.经营现金流不稳定。2021年一季度经营现金流净额均为负数,2021年一季度末余额为1.8亿元,相对债务规模偏小。

4.估值较高。公司当前的市盈率和市销率分别为59.29和5.58,分别处于35.52%和22.11%的分位数,属于适中区域,横向对比高能环境和维尔利则处于较高位置。

5.所在行业市场竞争激烈。公司在一季报称,同行业公司为抢夺订单采取各种手段,给公司的市场销售带来了巨大的压力。

在此情况下,公司为保持市场占有率,降低了FCC催化剂(新剂)的销售价格,虽然影响公司经营的不利因素虽有向好趋势,但仍存有诸多不确定因素,公司未来的市场开拓重点在国际市场。

我很纳闷:国内都竞争不到,还想抢老外的肉,这是什么思维?

主要看点:

1.负债率适中偏低。2021年一季度末的负债率为38.23%,处于适中水平,但是较2020年底提升了近8个百分点,增长较快。

2.偿债能力偏强。公司的流动比率为2.35,速动比率为1.95,偿债能力偏强。

3.短期涨幅偏低。去年低点以来,累计上涨25.73%,处于偏低水平。

三、市场信息

1.华自转债正股持股 5%以上股东广州诚信创业计划在公告之日起3个交易日后的6个月内减持公司股份不超过 总股本的 1.9401%,最近正股涨疯了,各大股东都开始减持。

华自转债一季度锂电池智能装备收入占比29.22%,近期站上新能源电池风口,正股拉升。基少持有部分华自转债,也跟着吃肉。

2.久吾转债最近很妖。主要是公司的为“盐湖提锂”工程提供膜集成技术整体解决方案,2021年一季度相关收入占营业收入的12.86%,也沾光上涨。

3.受益于我国半导体材料行业国产替代进程提速、新能源汽车行业高速发展,下游客户对产品需求旺盛,以及子公司认购的森松国际在香港上市,贡献了0.54亿元的净利润,预计占到实际盈利的1/3-1/2,晶瑞转债预计上半年净利润同比增长456.58%-623.56%,又是一个令人吃惊的改善。

4.君禾转债6名董事、监事和高级管理人员,计划每人增持增股不低于100万元,不高于200万元,这算是实打实的爱。

5.美力转债拟以现金增资和支付现金购买北京大圆亚细亚汽车科技有限公司(简称“标的公司一”)和江苏大圆亚细亚汽车弹簧有限公司(简称“标的公司二”)各70%的股权。

6.为保障未来五年蒙古市场业绩持续增长,嘉友转债与珍宝塔本陶勒盖公司签署合计1800万吨的煤炭长期采购合同,

7.双环转债触发强制赎回,赎回登记日:2021 年 7 月 27 日,赎回价格:100.88 元/张(含当期应计利息,当期年利率为 1.5%,且当期利息含税)。

四、优质老债

1.低价转债【稳-安全好】:洪涛转债、孚日转债、文科转债、鸿达转债、灵康转债。

2.折价转债【狠-波动大】:华自转债、星源转2、中钢转债、朗科转债、彤程转债。

老可转债卖出技巧详见《分批卖出技巧》。

以上为个人思考,不做推荐,仅供参考。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。