中加市场周报|理性看待市场调整

真诚 所以信赖

点击“蓝字”,关注我们

01

股市:关注成长,侧重性价比

上周市场回顾与分析

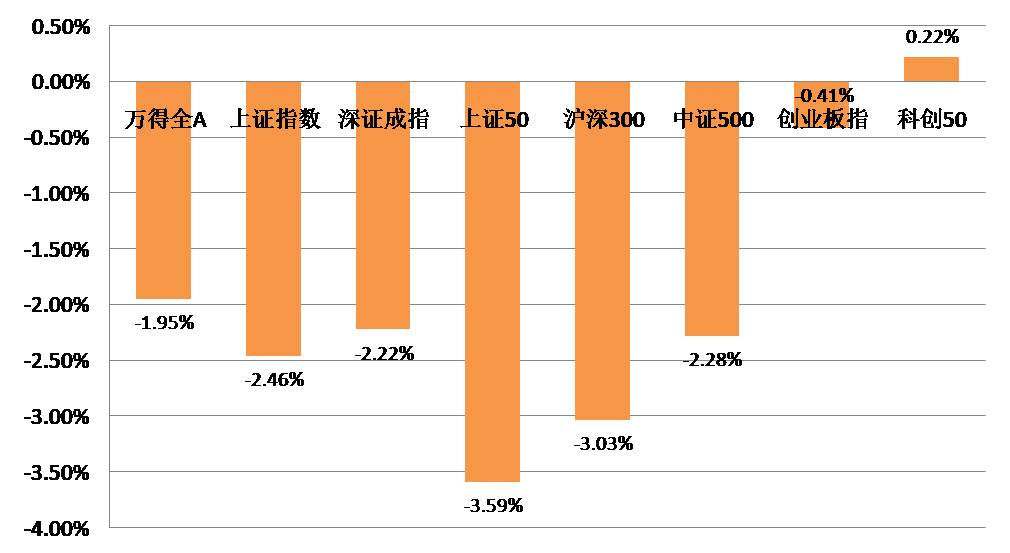

主要指数均调整

上周A股先上涨后下跌,主要指数均调整,仅科创50指数收红,权重指数跌幅较大。

主要指数周涨跌幅

(资料来源:wind,统计区间:2021/06/28-2021/07/02)

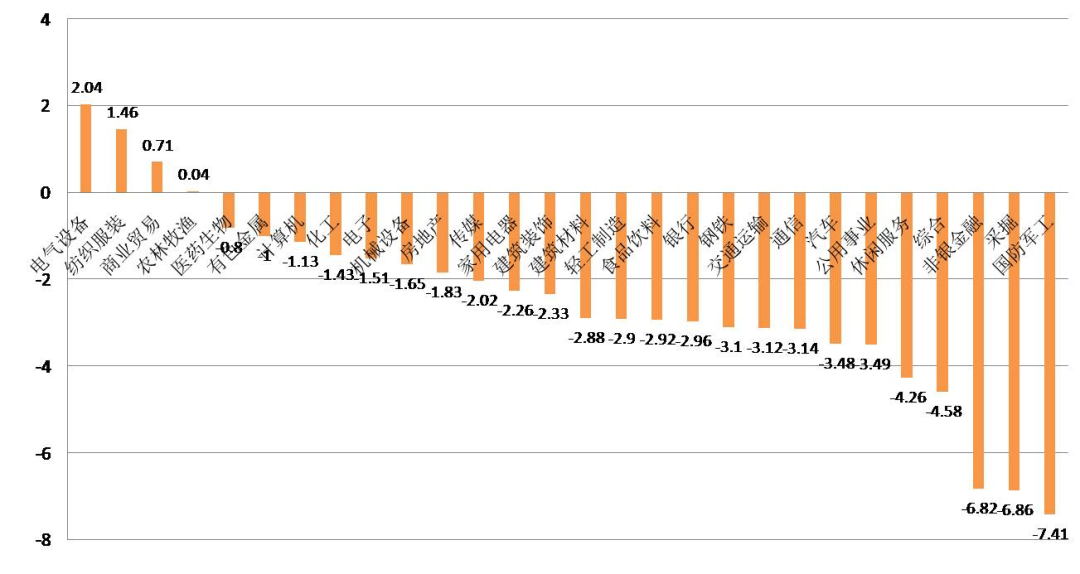

各行业情况

分行业来看,28个一级行业中仅4个上涨,电气设备(+2.04%)、纺织服装(+1.46%)、商业贸易(+0.71%)等板块位居涨幅前三,主要是受行业高景气数据刺激、低位反弹等因素;国防军工(-7.41%)、采掘(-6.86%)和非银金融(-6.82%)居跌幅前三。

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/06/28-2021/07/02)

策略观点

上周市场主要指数均出现调整,与关键节日窗口过去、基金年中排名落定等有关,资金博弈加剧。与2月份对比,A股立刻出现深幅调整的概率不大,冲击可能是结构性的,相对2月比较缓和。短期性价比改善后,仍是有机会的窗口期。

国内外宏观平淡,市场有惊无险。中国银行间流动性环境依然中性,美国银行间流动性依然极度宽松。二季度货币政策委员会例会定调,着重强调了“维护经济大局总体平稳,增强经济发展韧性”。市场对Taper已有预期,新冠病毒变异对全球经济复苏、Taper等或将造成节奏上的影响。

对于后市,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。对于接下来的中报季,我们会保持关注。同时,继续关注以下方向:

01

受益国产替代、自主可控的成长主线,如计算机、消费电子、半导体设备等。

02

新能源产业链在碳中和、碳达峰背景下,政策+需求+技术变革三轮驱动,重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。

03

核心赛道中能够继续持续超预期的品种(部分次高端白酒、CXO等高景气医药赛道)。

04

受益于外需周期、涨价及涨价传导的板块,如:有色金属、化工、玻璃、造纸等。

02

债市:保持平稳运行

一级市场回顾

上周一级市场共有42只利率债发行,总发行规模为2204亿,净融资额-314亿,较上周大幅减少。国债、地方债和政策性金融债发行规模分别为200亿、725亿和1279亿,净融资额为-1141亿、-101亿和929亿。信用债共计发行178只,总规模1603亿,净融资额483亿,较上周有所减少。

二级市场回顾

上周债市平稳运行。主要影响因素包括:资金面的季节性变化、PMI数据、央行二季度货币政策例会等等。

流动性跟踪

在跨半年前央行延续了300亿的投放量,月初则立刻回到100亿的原始模式,资金价格基本符合季节性规律先紧后松,总体看DR007并未显著偏离OMO利率。下周利率债供给压力不大,且又仍处在月初阶段,叠加财政投放因素,资金面大概率保持稳定。

政策与基本面

6月官方制造业PMI录得50.9%,生产走弱需求向好,从业人员及配送时间两项同样回升,价格相关指数较5月大幅回落,意味着此前PPI已经见顶。高频数据来:7月第1周各大开工率季节性走低,或也有7.1限产带来的影响;需求端房地产市场拿地降温、汽车消费走弱,集装箱运价指数走高;价格方面原油震荡上行,猪肉价格跌幅收窄。

海外市场

美国5月就业数据超出预期;美国核心PEC等通胀数据再创历史新高;Delta变异毒株引发全球市场担忧;OPEC+会议牵动国际原油价格;最终10年美债收盘1.44%,较上周下行10BP。

债市策略展望

上周央行发布二季度货币政策委员会例会通稿,大部分措辞延续了一季度的表述,最大变化是对国内外经济形势判断更为谨慎,同时货币政策也更注重稳定,这也意味着市场流动性基本无虞。数据上看,经济呈现出生产高位回落,需求总体偏弱结构趋于内外平衡,通胀居高不下,信用局部收缩的局面,基本面修复动力逐步减弱较为确定。综上所述,债券市场存在一定的投资价值,策略上除了杠杆套息之外还可以适当参与长久期品种的交易,增厚组合净值。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。