中金看海外 | Uber:提供“移动”价值的全球共享经济巨头

摘要

Uber于2010年首次推出网约车服务Uber Black,随即快速拓展国际市场并成为全球共享出行龙头。同时,在最初的网约车服务以外,Uber连续推出了外卖、货运等板块,不断完善生态圈。本报告试图通过复盘公司的发展历程并梳理国际网约车和外卖行业的竞争格局,分析相关市场的异同及对中国同类企业的启示。

网约车属于公共交通的范畴,安全性、企业的社会责任以及在监管框架下有序发展,自始至终都是全球网约车行业发展共同的大逻辑。相比海外,高人口密度、低人力成本天然利好中国出行和外卖市场,而严格监管下成长起来的中国企业,也有望比海外公司更能理解监管的要义、更能适应未来复杂多变的监管环境。

Uber的核心是提供“Movement”的价值:横向上,Uber布局全球,业务快速铺开至全球71个国家,是全球最大的网约车和外卖平台(除中国外),在全球范围内连接约1亿个活跃用户、500万个司机、60万个餐厅。纵向上,Uber拓展“移动”的价值,从出行业务出发逐渐拓展至外卖和货运业务,致力于在庞大而分散的运输市场建立用户与司机/餐厅的连接。

全球共享出行及外卖市场空间广阔:(1)出行:2019年全球网约车市场规模为740亿美元,占全球出行市场的比例仅为2-3%。Uber坚持全球布局,在多个地区占据优势,在部分未进入或退出市场持有区域性出行龙头少数股权。(2)外卖:全球外卖到家市场(除中国外)仍处于相对早期,迅速增长的同时竞争激烈,且市场呈现明显的区域特征。Uber Eats是唯一的全球化外卖运营平台,利用补贴策略和协同优势在美国市场位列第二,并迅速提升在欧洲市场的份额。

Uber的战术和壁垒:Uber的战术可以归结为(1)前期通过补贴快速切入市场,形成规模效应;(2)中期借助多业务在供需两端产生协同;(3)逐步识别能力边界,目前聚焦于出行和外卖板块,不断优化配置、精细化运营业务,并战略性降低成熟市场的补贴和退出部分新兴市场。Uber的壁垒主要在于其先发优势提高了后来者的补贴门槛,规模效应能提升订单匹配效率、更好的训练算法,不断强化平台用户与司机的体验,形成双边网络效应,而协同效应则使得收入和成本端相比单业务公司更有优势。

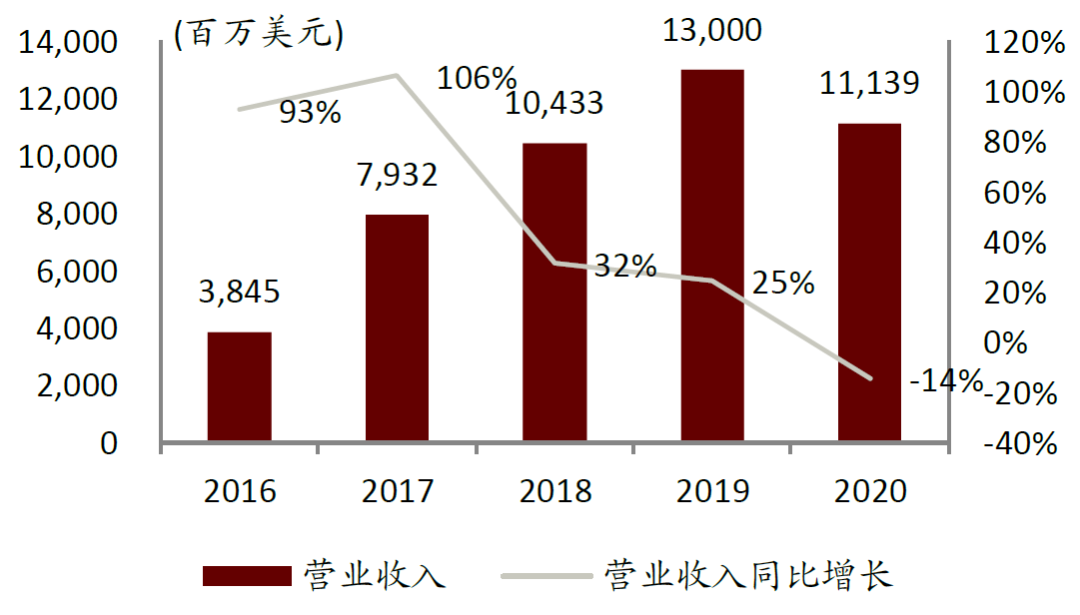

公司2020年营收111.39亿美元,同比减少14.3%;营业亏损-42.14亿美元,亏损幅度同比缩小。公司上市以来市值呈现较大波动,动态P/S在1.8-10.1倍区间,估值中枢5.4倍。近一年来受外卖业务快速增长、法律争议暂时落地、盈利预期好转等事件驱动呈提升趋势。

风险

疫情下出行业务恢复不及预期;出行与外卖的区域性竞争强于预期;当地政府加大对网约车业务的法律监管力度;若费用收缩不是精细化运营的结果,而是预先的战略,则可能为竞争对手全球化布局带来机会;全球统一的战术相比本地化运营的竞争对手缺乏适应度与灵活性。

正文

Uber:全球共享经济巨头

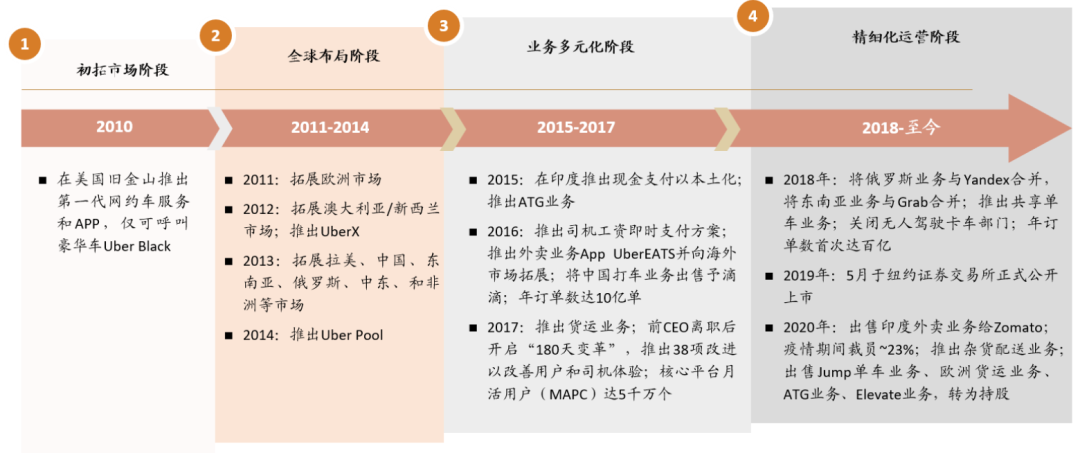

Uber成立于2009年,于2010年首次推出网约车服务Uber Black(豪华车),随即快速拓展国际市场。同时, Uber连续推出了外卖、货运等新业务板块,不断完善其共享生态圈。

Uber的核心是提供Movement的价值,致力于“从A到B点的移动”。为此,Uber建立了庞大的网络平台,将乘客与司机、食客与外卖员、托运人与承运商连接起来。除了平台业务,Uber基于对出行领域的理解,还开始布局公共交通网络、电动自行车、电动摩托车等出行业务;并在技术层面探索自动驾驶汽车等解决方案。

图表:Uber成立以来的发展阶段梳理

资料来源:公司公告,中金公司研究部

横向拓展:全球化布局

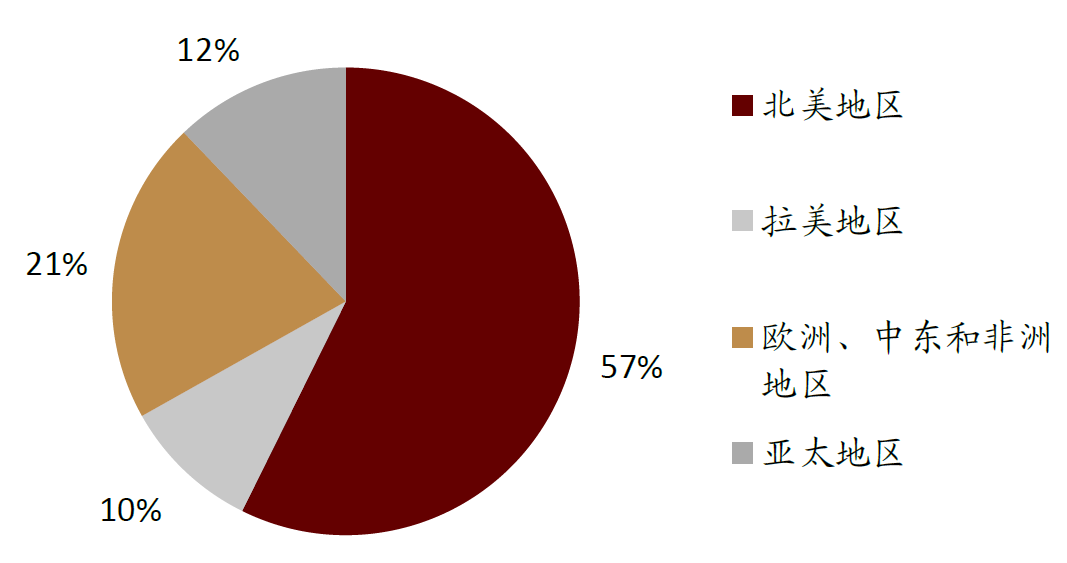

业务快速铺开至全球71个国家。Uber于2010年首次在美国推出网约车服务,2011年进入欧洲市场,2012年进入澳大利亚/新西兰市场,2013年进入拉丁美洲、印度、中国、东南亚、俄罗斯、中东和非洲等地区。按2020年地区营收占比来看,北美地区收入比例超过50%;其余区域中拉美地区占10%,欧洲、中东和非洲地区占21%,亚太地区占12%。

图表:Uber的营业收入及增速

资料来源:公司财报,中金公司研究部

图表:2020年北美地区占Uber营收的57%

资料来源:公司财报,中金公司研究部

Uber是全球最大的网约车和外卖平台(除中国外)。Uber网约车业务在美洲、大洋洲、欧洲、中东、印度地区的市占率皆为第一;Uber外卖业务在自有运营地区的市占率也基本排名前2。此外,Uber还通过少数股权投资亚洲地区的头部网约车和外卖公司,包括中国的滴滴、东南亚的Grab和俄罗斯的Yandex Taxi等。

纵向延伸:“移动”的价值

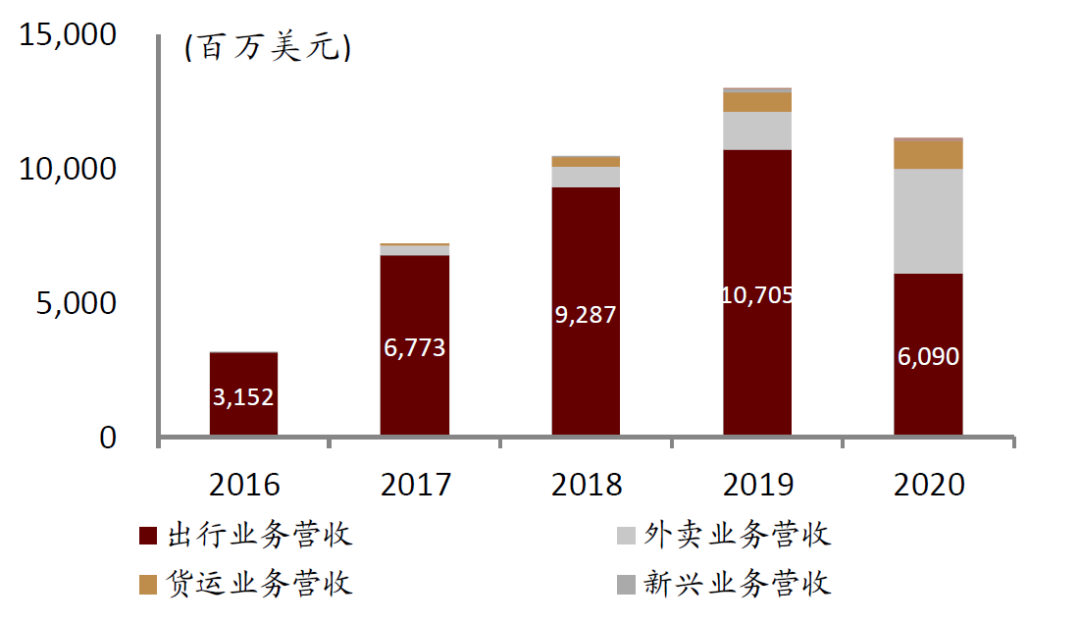

Uber的3个主要运营部门分别为:出行(Mobility)、外卖(Delivery)、货运(Freight)。

图表:Uber的业务板块

资料来源:公司财报,中金公司研究部注:公司于2Q20之前有一个新兴业务板块(Other Bets),主要运营共享单车业务,但是由于疫情进行战略调整后,公司将该业务剥离给Lime(目前享有23%股权);4Q20之前有一个先进技术项目板块(ATG and Other Technology Programs),主要运营自动驾驶汽车、乘车共享技术以及Uber Elevate,2021年1月公司已将ATG出售给Aurora Innovation(目前享有26%股权),将Elevate出售给Joby Aviation。

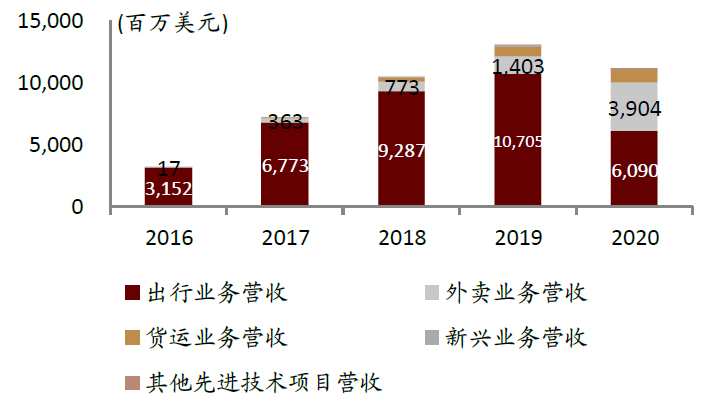

图表:Uber的营业收入构成(按业务板块)

资料来源:公司财报,中金公司研究部

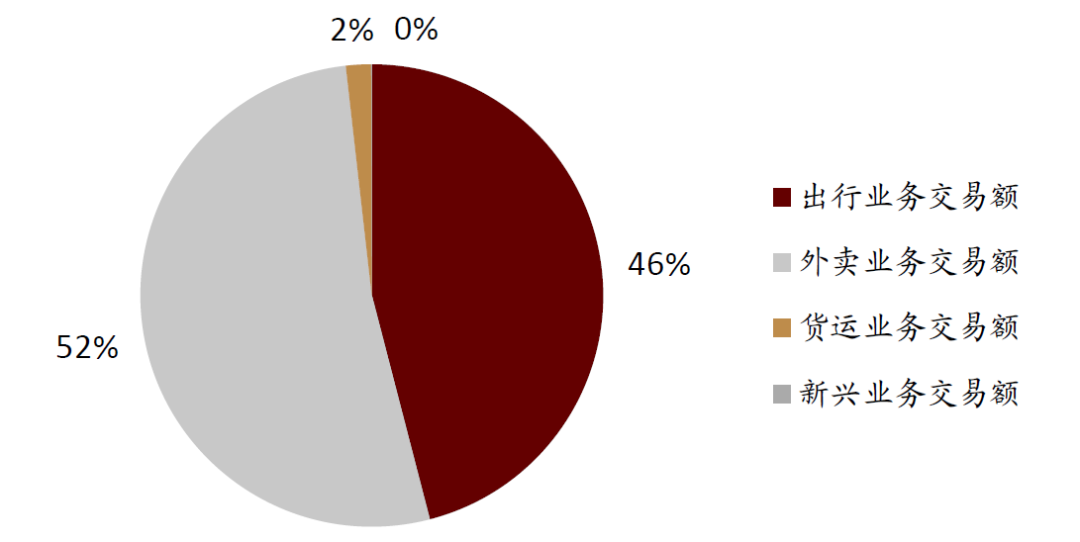

图表:出行业务占Uber交易额的46%(2020年)

资料来源:公司财报,中金公司研究部

全球网约车和外卖市场的空间与竞争格局

网约车市场

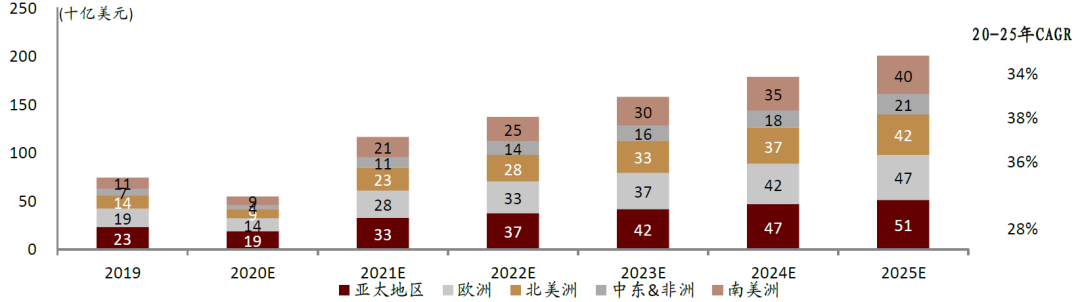

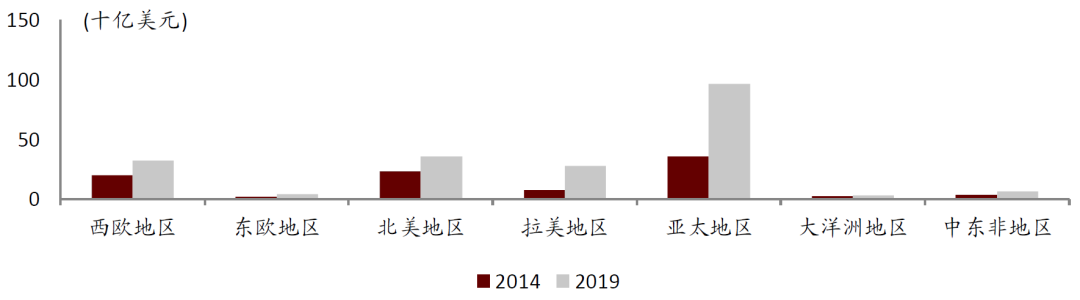

全球出行市场空间广阔,网约车占比尚低。根据T4 Consulting和Maximize Market Research的研究数据,2019年全球网约车市场规模为740亿美元,占全球出行市场的比例仅为2-3%,网约车有望进一步替代其他出行方式,包括自有车辆、出租车、公共交通等。

图表:全球网约车市场规模(2019-2025年)

资料来源:T4 Consulting,Maximize Market Research,中金公司研究部

美国市场:双寡头垄断,补贴战趋缓

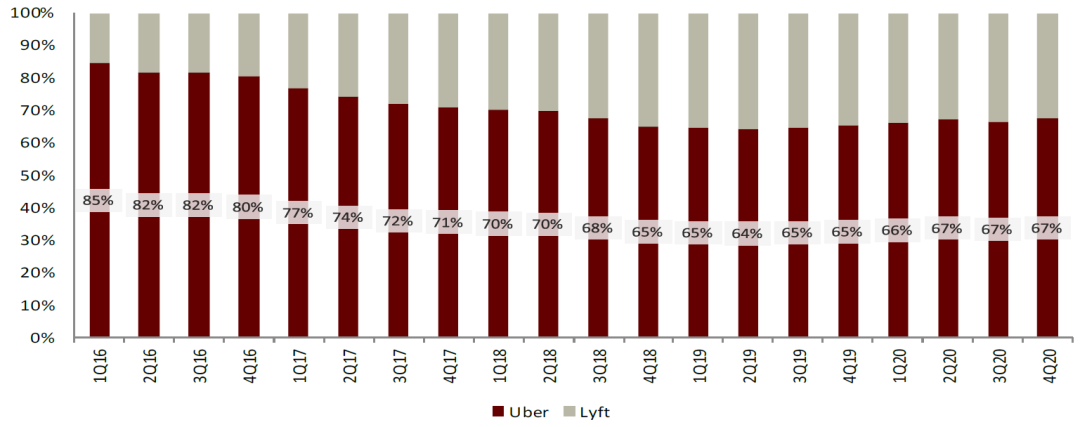

Uber长期维持领先优势,Lyft以差异化战术切入市场。2017年Uber的性别歧视丑闻曝光后,标志了Lyft乘客量和公司业务快速上升的开始。总体来看,Lyft更强调车主与乘客之间平等且友好的关系,Uber则更倾向于提供更为专业的服务。

图表:美国网约车市场份额变化

资料来源:Second Measure,中金公司研究部

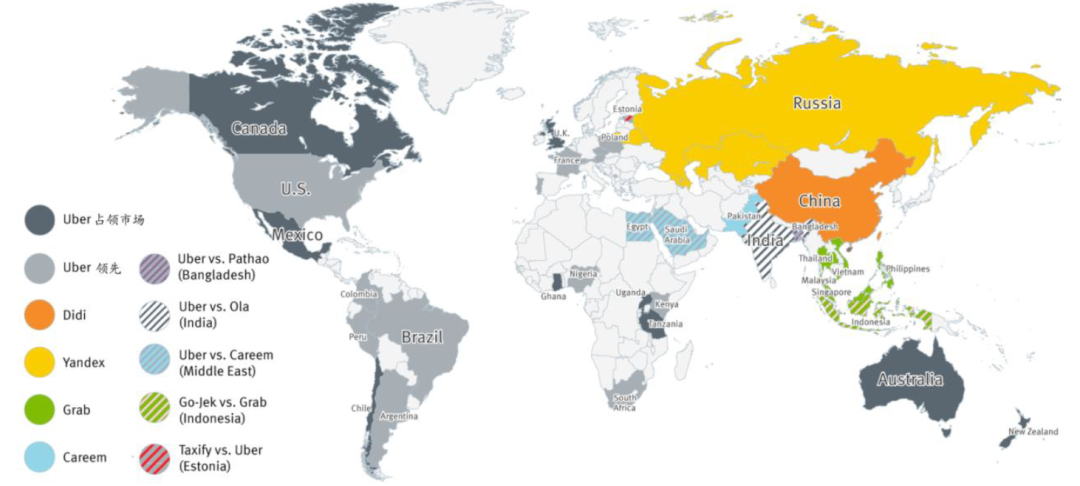

国际市场:Uber占据整体优势,持有部分区域性龙头少数股权

Uber网约车业务在全球大部分地区都有领先的市场份额。截至2020年底,Uber在美洲、大洋洲、中东、欧洲的市场份额都高于65%,在印度的市场份额约为50%。在欧美国家以外,Uber在部分区域面临了来自本地龙头的激烈竞争。

图表:全球网约车市场竞争格局(2018年)

资料来源:公司公告,中金公司研究部注:Careem现已被Uber收购

外卖市场

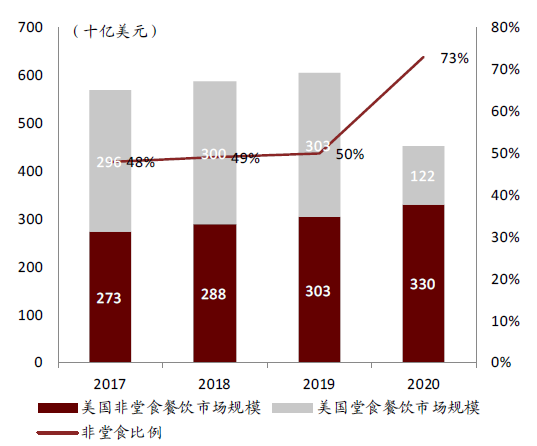

全球外卖到家市场迅速增长且空间广阔。非堂食部分的餐饮市场可以分为外卖到家(home delivery)、到店自取(Takeaway)、汽车餐厅(Drive-through)三种模式。2017年Uber已进入地区的非堂食餐饮市场规模约为7950亿美元,其中外卖到家的市场规模约为1610亿美元,自2013年起CAGR达到77%,而同期全球餐饮市场CAGR仅为5%。

图表:全球外卖配送到家市场规模

资料来源:Euromonitor International,中金公司研究部

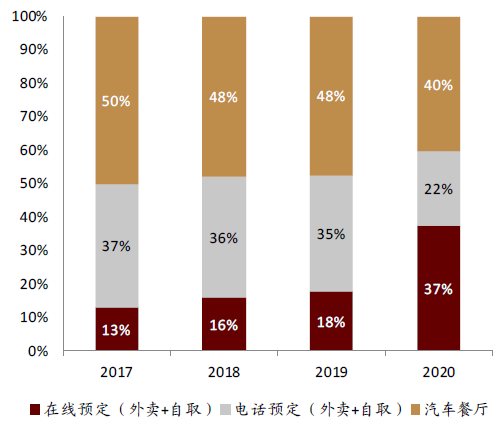

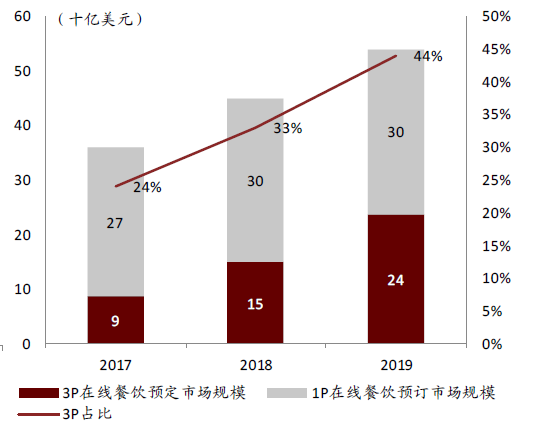

美国第三方在线外卖平台市场渗透率尚低,具有发展潜力。我们认为其市场将受益于非堂食餐饮占比、在线餐饮预订占比、第三方在线餐饮预订平台占比的提升。

图表:美国第三方在线外卖平台市场渗透率尚低

资料来源:US Census,Euromonitor,中金公司研究部

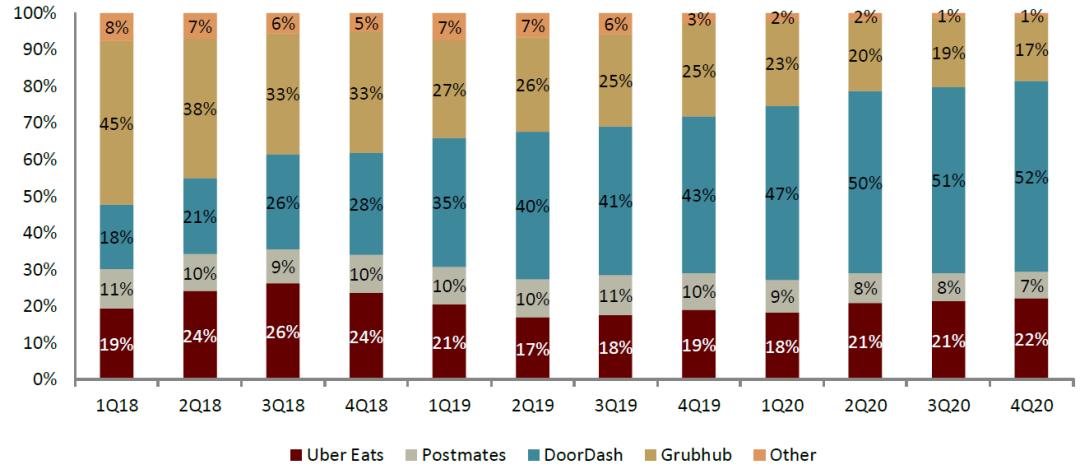

美国市场:三足鼎立,竞争激烈

美国第三方在线外卖市场呈现三足鼎立的竞争格局,“平台+配送”模式获得胜利。2017年之前,Grubhub始终采用第三方平台的模式,配送服务由餐厅提供,而新兴的对手都采用“平台+配送”的重资产战术。凭借强大的地推团队和标准化配送网络,DoorDash和Uber Eats(加上20年7月收购的Postmates)逐渐占领市场,2020年的疫情进一步加速了这个进程,但三大平台各有优势,竞争格局尚未稳定。

图表:美国外卖市场份额变化

资料来源:Second Measure,中金公司研究部

国际市场:本土企业占据优势,Uber则是唯一的全球化运营平台

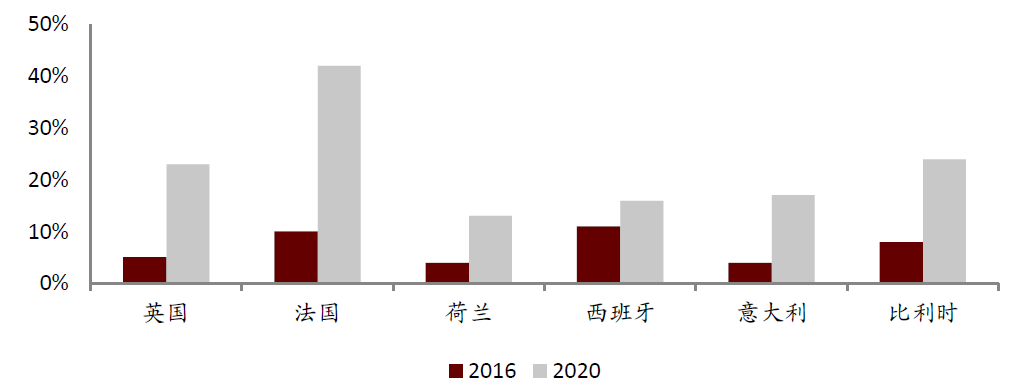

欧洲外卖市场进入整合期;Uber Eats份额不断提升。2019年7月,欧洲两大在线外卖平台Takeaway与Just Eat合并,合并后,Just Eat Takeaway在西欧多国市场的份额位列第一。另一方面,凭借较为激进的营销策略,Uber Eats的份额不断提升。

图表: 欧洲在线外卖平台市场竞争格局(2020年预测)

资料来源:Dealroom,Priori Data,中金公司研究部

图表:Uber Eats欧洲市场份额不断提升(2016 vs 2020年)

资料来源:Dealroom,Priori Data,中金公司研究部

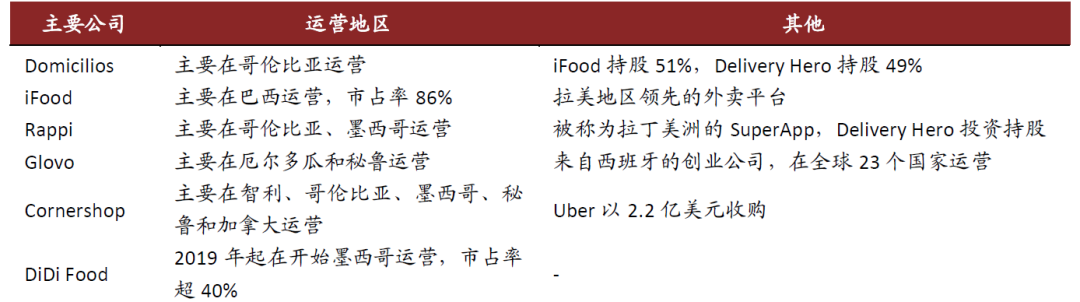

拉美市场整体更为分散,市场竞争仍处于早期阶段。欧美平台以投资收购为主要方式参与市场的争夺。

图表:拉丁美洲主要外卖平台

资料来源:公司公告,中金公司研究部

Uber的战术与壁垒

Uber的战术

我们认为互联网平台的早期拓展一般符合“高频靠补贴,低频靠广告”的方式,同时通过交叉销售孵化新兴业务,最终有望通过精细化运营和投资持股实现盈利水平的提升。

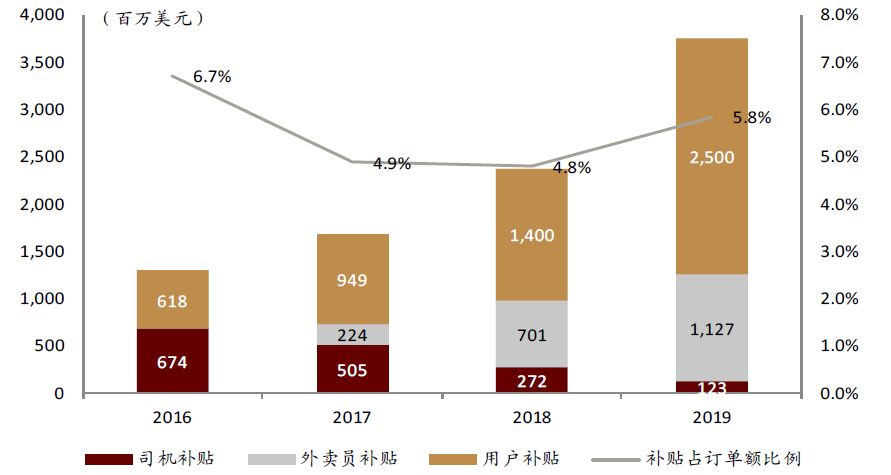

通过补贴大战快速切入市场

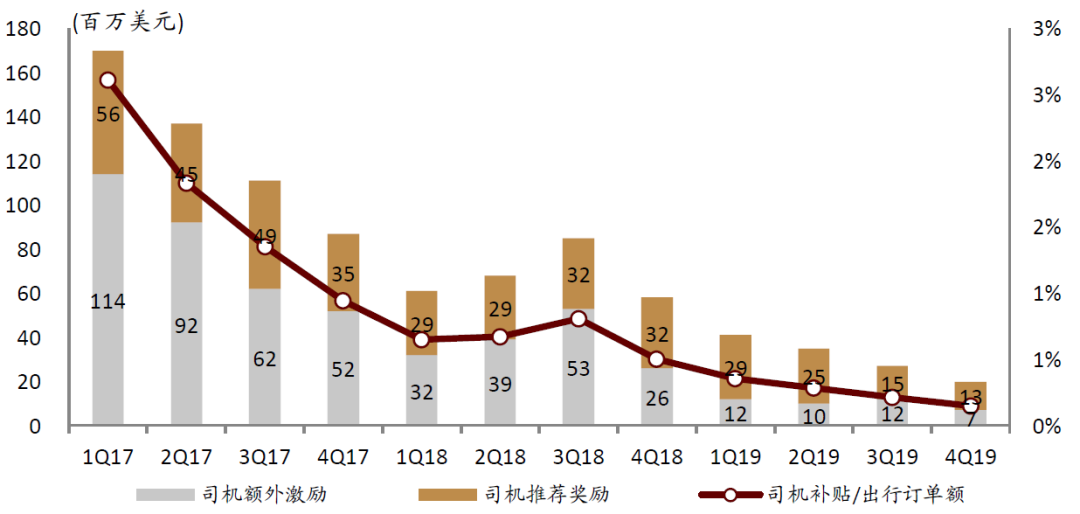

网约车和外卖都是注重供给端的生意,美国网约车及外卖员大多为兼职和零工模式,因此早期司机流失率较高,需要补贴来维持司机在平台上的留存率以及供给。

图表:Uber的补贴在用户和司机/外卖员间的分配

资料来源:公司财报,中金公司研究部注:司机或外卖员补贴=额外司机/外卖员激励+司机/外卖员推荐奖励,补贴占订单额比例只考虑出行和外卖业务,2020年起未拆分披露

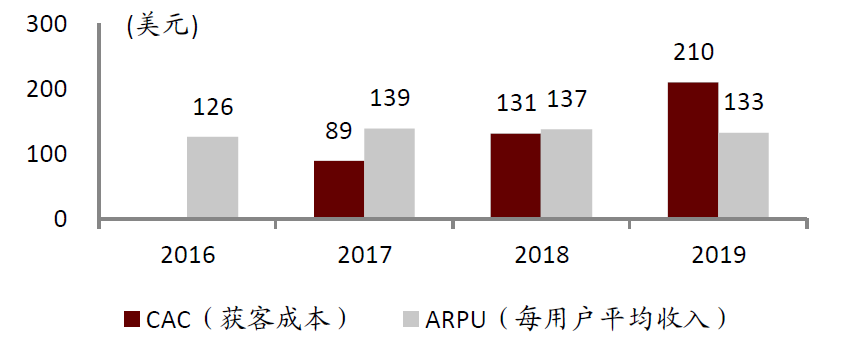

需求端的获客成本随着新市场和新服务的拓展仍在增加。Uber的ARPU在过去四年维持在约135美元,主要是由于新兴市场的用户ARPU值较低。由于Uber在外卖业务的投入以及海外网约车市场开拓,每单个用户获客成本持续快速增长。

图表:Uber的获客成本和ARPU变化

资料来源:公司财报,中金公司研究部注:CAC=(销售费用-司机推荐奖励)/增量活跃用户数

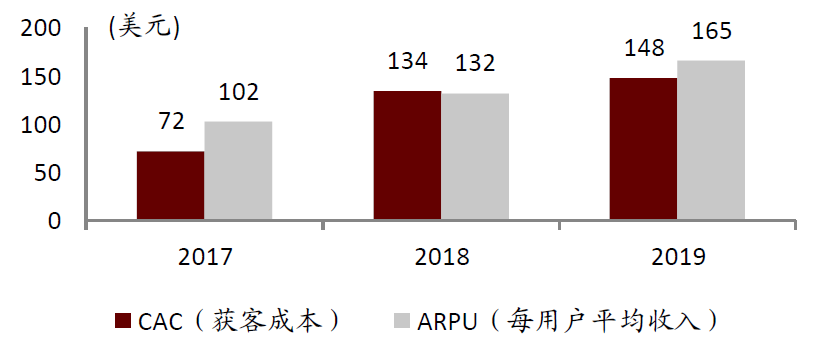

图表:Lyft的获客成本和ARPU变化

资料来源:公司财报,中金公司研究部注:CAC=销售费用/增量活跃用户数

多业务协同交叉销售

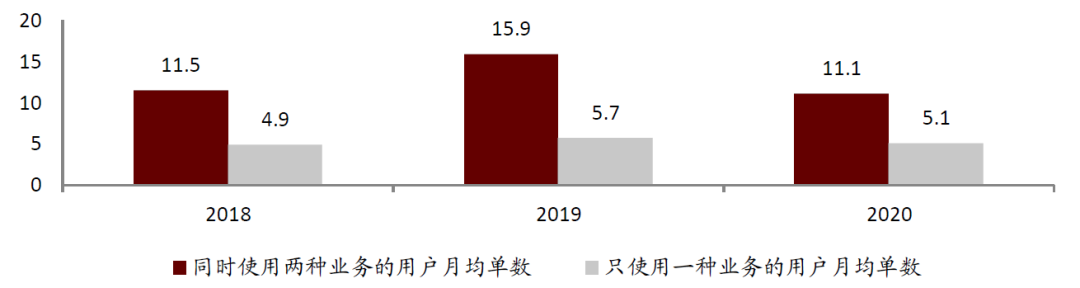

在供给端,多业务运营共享平台基础设施。在需求端,多业务协同提升用户活跃度。目前,Uber在1万多个城市运营,而外卖业务只进入了6000多个城市,随着外卖业务进入更多的城市,用户活跃度有望进一步提升。Uber近期推出的超级APP有望进一步提升需求端的协同。2H20,Uber推出了聚合多种业务的Uber APP,共用同一个APP入口有助于公司的用户获取、用户活跃度、留存和运营效率的提升。

图表:使用多种Uber业务的用户具有更高的活跃度

资料来源:公司财报,中金公司研究部

识别能力边界,通过投资+精细化运营提升盈利水平

Uber对于不适宜发展的业务及时止损,而在业务较为成熟的地区和业务中通过精细化运营提升整体盈利水平。

聚焦于出行和外卖板块。Uber在2020年共执行了17笔重组交易,使年化EBITDA损失减少超过10亿美元。

美国网约车市场竞争趋缓,Uber持续降低成熟市场的补贴。Uber和Lyft在美国的市场份额也呈现7:3的稳定格局。

图表:Uber网约车司机补贴比率不断下降

资料来源:公司财报,中金公司研究部注:司机补贴由司机激励、司机额外激励和司机推荐奖励组成,其中司机激励未在财报中单独列式

外卖战略性退出部分地区。公司CEO在20年年初表示,如果Uber外卖在该地区无法在一段时间内成为前二的企业,公司将考虑退出该市场以追求盈利。

Uber的壁垒:先发优势+网络效应+协同效应

共享出行和外卖平台的差异性主要在于价格、匹配成功率以及履约时间。

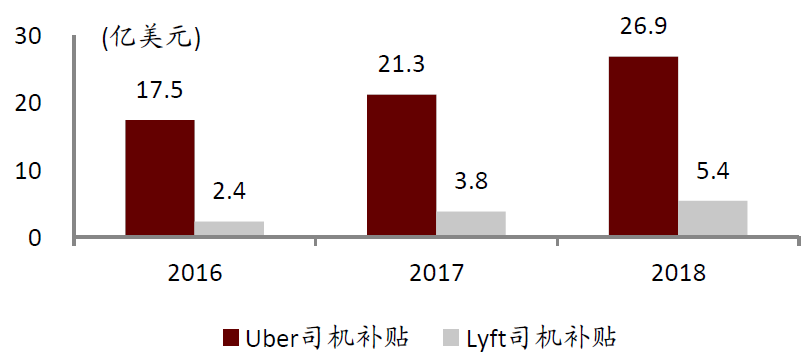

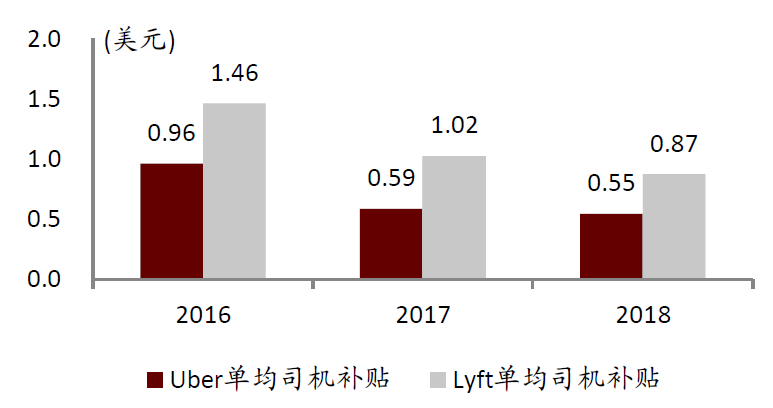

先发优势:在全球各个市场,外卖和网约车等ToC互联网平台运营的初期都需要进行大量的补贴,小平台在初期订单量比较小的时候可以负担得起补贴成本,但是一旦订单量增加,补贴成本将会指数级上升。Lyft的长期盈利水平预计持续低于Uber。

图表:Uber和Lyft的司机补贴总额对比

资料来源:公司公告,中金公司研究部

图表:Uber和Lyft的单均司机补贴对比

资料来源:公司公告,中金公司研究部

网络效应:在多边市场中可以形成正反馈交互,从而促进用户/司机/餐厅的留存。

协同效应:目前仅Uber一家公司横跨了出行、外卖和货运等业务,在需求端形成统一的APP入口降低获客成本。此外,与国内市场不同的是,欧美除了大城市以外普遍呈现地广人稀的特征,因此外卖员用私家车司机送餐的比例较高,在司机供给端亦有一定的协同效应。尤其在疫情期间,更多的Uber网约车司机转而开展外卖配送以提升收入。

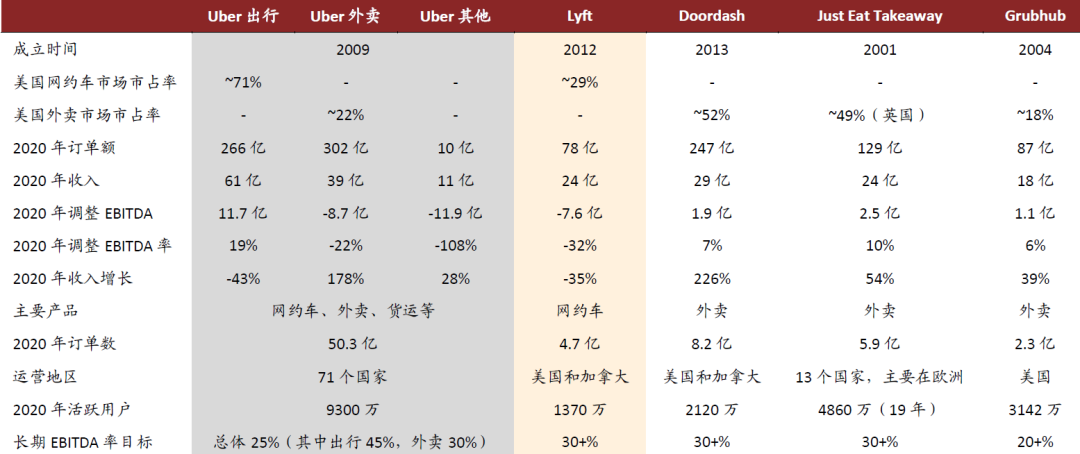

图表:Uber与其主要竞争对手的运营数据对比(2020年)

资料来源:公司公告,中金公司研究部注:Just Eat货币单位为欧元,其余公司均为美元

Uber的挑战

疫情影响

疫情使得出行需求萎缩、外卖需求爆发,整体拉低了公司的盈利水平。Uber因此将实现单季度EBITDA盈利的时间点从4Q20推迟至4Q21。面对盈利能力下降,2020年5月,Uber进行了2轮裁员,总数达到~6700人,相当于该公司员工总数的23%。此外,公司还削减并出售了部分出行和外卖以外的非核心项目的投资,包括共享单车、自动驾驶等业务,预计这些措施在2020年节省了约10亿美元的年度费用。

全球市场的竞争和本土化问题

Uber在2016年将中国业务出售给滴滴,在2018年将俄罗斯和东南亚业务分别出售给Yandex和Grab,退出的主要原因是竞争激烈和本土化运营不足。

滴滴从2015年开始国际化布局,早期通过投资试水。打车业务上,滴滴2018年后亲自入局,2020年加速布局。2020年4月,滴滴提出了未来3年的“0188”计划,代表:1)日均单量超过1亿;2)在网约车和租车市场的渗透率占到8%;3)全球月活跃度用户达到8亿。外卖业务上,滴滴仍在早期布局阶段。公司目前在日本、巴西和墨西哥运营,并在澳大利亚和拉丁美洲推出了按需配送和快递服务,已进入超过160个城市。其中墨西哥市场已经做到当地第一,市场份额40%,毛利率已转正。

全球化扩张的滴滴再次与Uber形成竞争,Uber战略缩减成本或给竞争者带来机会。滴滴官网显示,目前公司在包括中国的15个国家运营,其中除了俄罗斯和中国外,其余地区都与Uber形成直接竞争。

法律监管问题

美国市场

在市场进入方面,网约车刚开始处在一个模糊的法律地位,因此Uber最初在一些地区被禁止,但目前Uber网约车模式在美国绝大多数地区能够合法运营。

在交通管理方面,一些城市已经宣布收取拥堵费,例如,纽约市从2021年开始,前往曼哈顿市中心的乘客需缴纳11至14美元的费用,芝加哥对所有网约车行程收取1.25美元的额外费用,对所有到达或从市中心开始的行程收取3美元的额外费用。

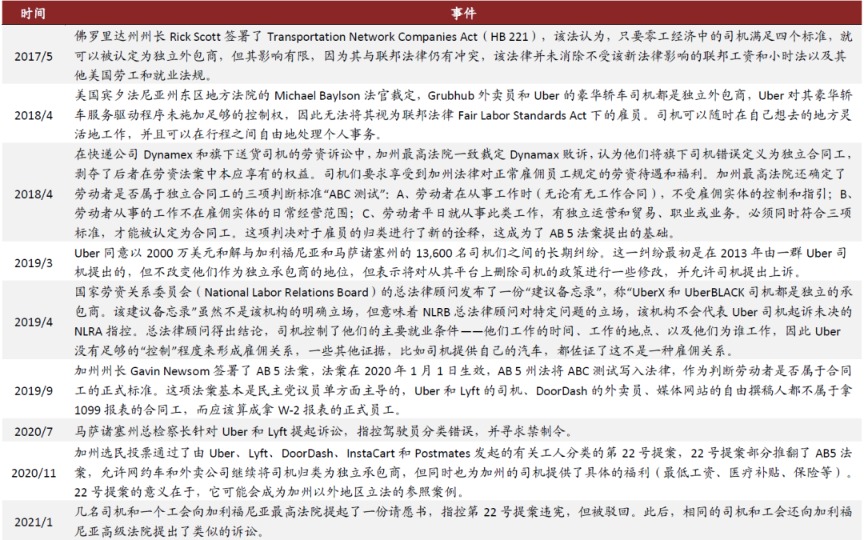

在劳工关系方面,零工经济(Gig Economy)下网约车司机通常兼职工作,他们被平台认为是独立外包商(Independent Contractor),这意味着公司的劳动力成本大幅下降。目前,联邦层面上,国家劳资关系委员会(NLRB)认为Uber司机是独立外包商,但司机仍可以根据其所在州的劳动法向州劳工部门上诉,各州对此的态度和法律也不尽相同。

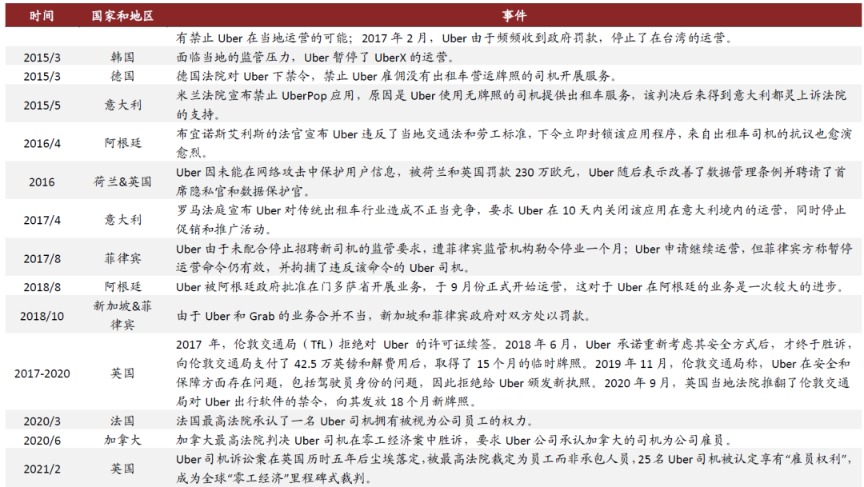

图表:美国关于劳工问题的主要案例梳理

资料来源:彭博新闻,路透新闻,英国金融时报,华尔街日报,中金公司研究部

国际市场

部分国家的法律对网约车模式施加严格的管理办法,包括阿根廷、德国、意大利、日本、韩国和西班牙等。根据Zeynep Ayata、Ik nay等(2021)的研究,法律传统起着重要的作用,比如在德国,保护社会利益的重要性深植于法律传统之中,法院采取刻板的管制。

接受网约车模式的国家建立不同的法律框架进行监管。意大利、墨西哥等国家已经允许将零工经济的司机和骑手分类为独立外包商。巴西、南非等国家已建立了新的法律框架来监管Uber等公司。英国的劳动关系则采用三分法的定义,具有介于雇员(Employee)和独立外包商(Independent Contractor)中间的员工(Worker)类别。2021年2月,Uber司机被最高法院裁定为员工而非承包人员,成为全球“零工经济”里程碑式裁判。

图表:非美国地区关于网约车监管问题的主要案例梳理

资料来源:彭博资讯,路透社,英国金融时报,华尔街日报,中金公司研究部

对中国共享出行和外卖行业的启示

市场环境:高人口密度、低人力成本天然利好

高人口密度和低人力成本为中国网约车和外卖业态提供天然支持。不同于中国市场,美国网约车相比出租车具有更大的价格优势。在美国市场,网约车相比出租车的另一大优势还有便宜,主要由于美国出租车从业门槛较高。在中国,网约车与出租车价格相近,一大原因就是中国监管部门在供给端对营运车辆、从业人员和经营范围三个维度上加强了监管。

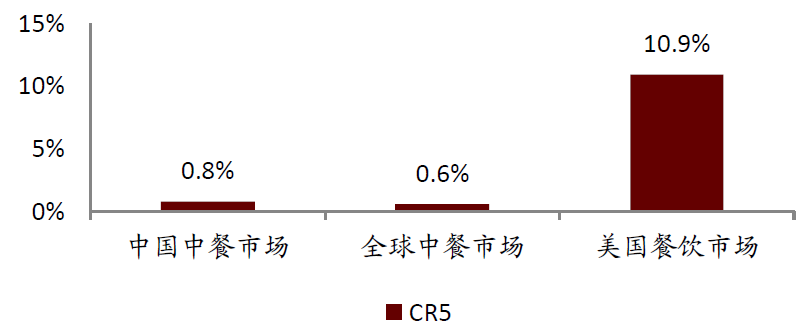

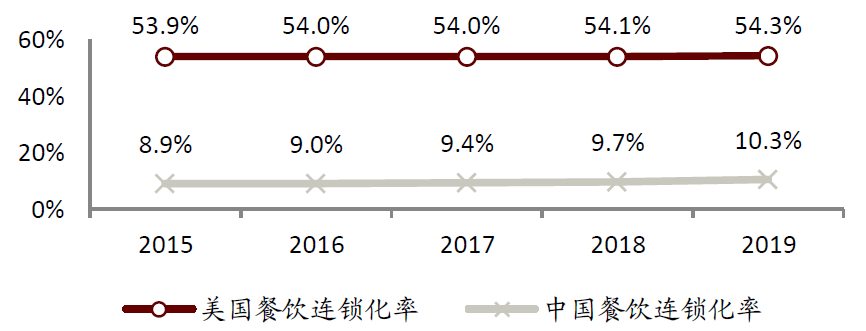

用户口味和用餐习惯导致中国对在线外卖的形式接受度更高。中国的外卖行业由于连锁化率低以及原先的堂食比例较高,为第三方在线外卖平台提供了更大的市场空间。

图表:中国的餐饮CR5集中度远低于美国

资料来源:Frost & Sullivan,万得资讯,美国餐饮协会,中金公司研究部

图表:美国餐饮连锁化率远高于中国

资料来源:Euromonitor,中金公司研究部

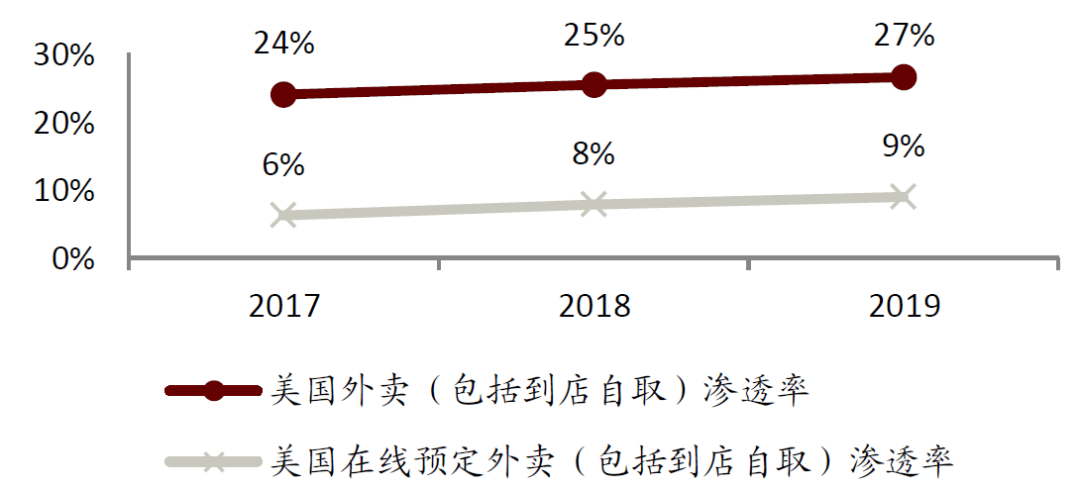

图表:美国外卖渗透率

资料来源:US Census,Euromonitor,中金公司研究部

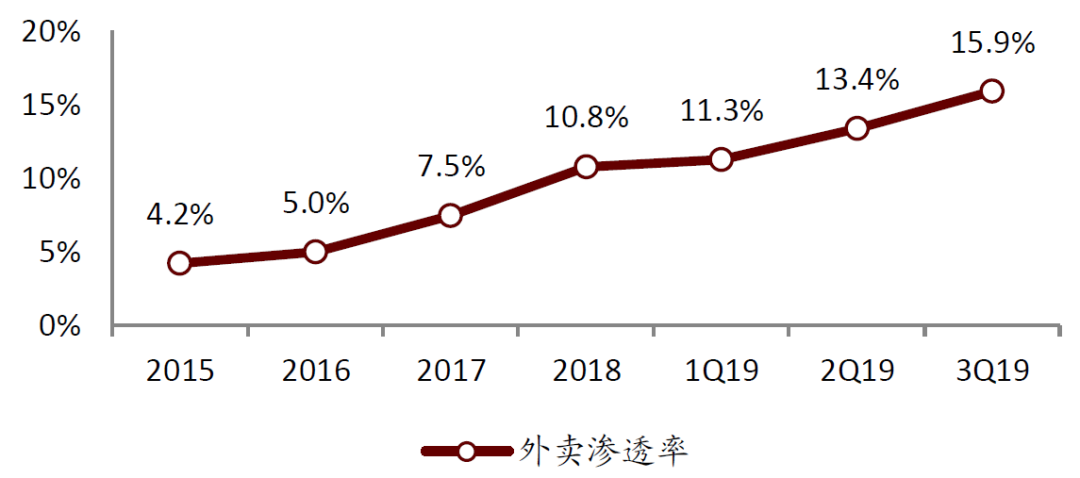

图表:中国外卖渗透率

资料来源:美团研究院,中金公司研究部

竞争格局:本地生活业态上,中国模仿美国但领先于美国的发展阶段

美国网约车市场寡头垄断,目前竞争趋缓。Lyft和Uber之前为了抢占市场,二者进入了针锋相对、互相排挤的恶性竞争模式。近年来两家网约车公司更加注重长期盈利。

中国网约车市场竞争格局相对稳定。网约车模式建立的双边市场效应较为稳固。中国网约车市场中滴滴的市占率约为90%,先发优势较为显著且竞争壁垒更高。

用户端:中国监管部门为了维护网约车市场的可持续经营和发展,2017年起就开始干预企业的补贴力度。而Lyft的崛起很大一部分原因就是其高额的补贴;

供给端:中国颁布了一系列合规及执行要求,其中一线城市的执行落地要求最为严格。而美国的网约车平台对车辆的要求很低,新进入者更有可能快速获得足够的运力。

美国外卖市场发展阶段晚于中国,进入合并整合阶段。我们认为外卖的规模效应强,未来美国和欧洲餐饮外卖市场可能将继续合并至只剩两家巨头。

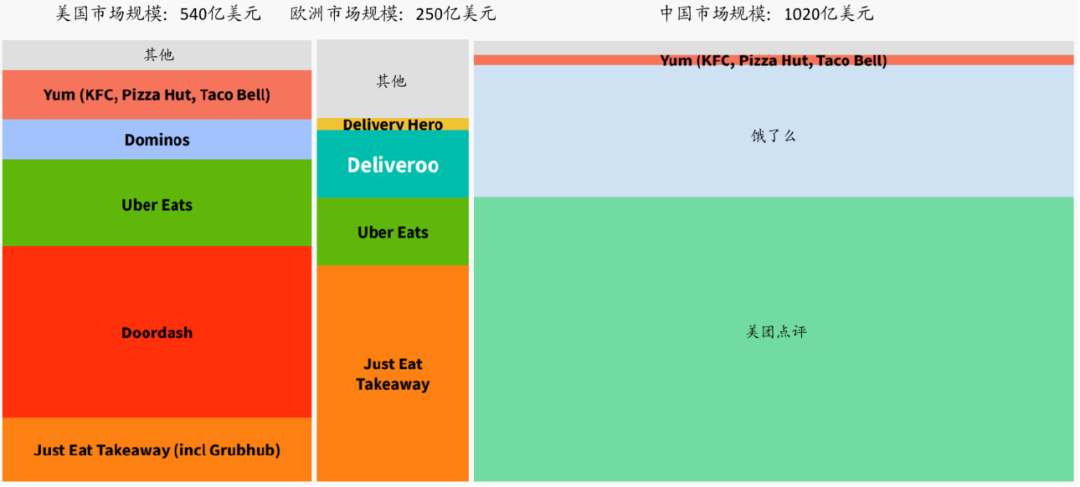

图表:美国和欧洲外卖市场较中国更分散,仍在整合阶段(2020年)

资料来源:Dealroom,Priori Data,中金公司研究部

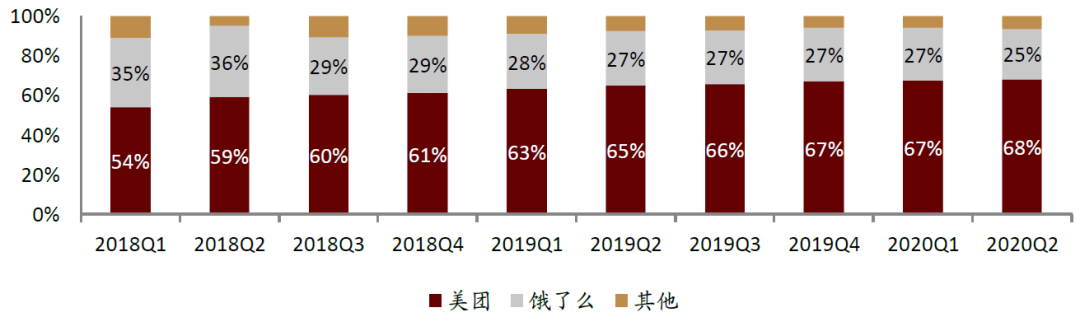

中国外卖市场已进入稳态竞争。美团外卖的市占率在过去几年稳步提升,现已稳定在70%左右的水平。美团凭借外卖+到店业务形成了本地生活领域的超级APP,在需求端具备强大的协同效应。从利润端来看,美团外卖自2019年起已实现运营利润转正。

图表: 中国外卖市场竞争格局

资料来源:Trustdata,中金公司研究部

法律监管:监管逐步细化,企业需承担公共交通的职责

共享经济的初衷是美好的,但牵涉到公共交通领域的共享出行,从一开始就是一个在社会公共品的框架里构建的产业。在进入市场的初期,Uber的争议点主要集中在法律地位、运营牌照、与出租车的冲突、司机资质等方面,近3年,争议主要聚焦在安全性、劳工关系、拥堵、定价、保险和用户数据隐私等方面。我们认为,找到与监管之间的平衡,甚至主动成为监管体系里的一个有机构成,将给企业带来长期发展的较大动力。

国内的共享出行行业逐渐成熟,监管脉络也逐渐清晰。国务院办公厅在2016年7月26日印发了《关于深化改革推进出租汽车行业健康发展的指导意见》;交通运输部等七部委于2016年7月27日发布了《暂行办法》(该办法于2019年予以修改),这两份文件基本涵盖了网约车类共享经济各方面的规定。作为行业龙头,滴滴也越来越主动的融入到监管的体系中,甚至成为行业共建、推升整个行业规范水平的重要角色之一。

总的来说,在监管框架下有序发展是网约车行业近年来的大趋势。安全性、企业责任以及配套的后续监管细则将会是未来的政策重心,相关公司需要在监管许可的前提下鼓励创新,推动出行平台的健康有序发展。

财务分析

收入端:用户数的增长和佣金率的改善推动营收增长

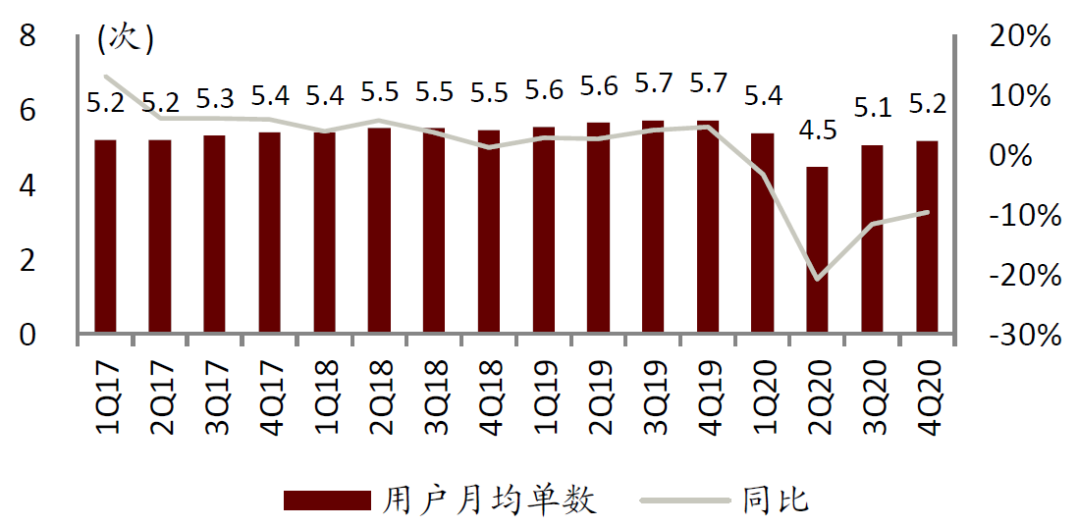

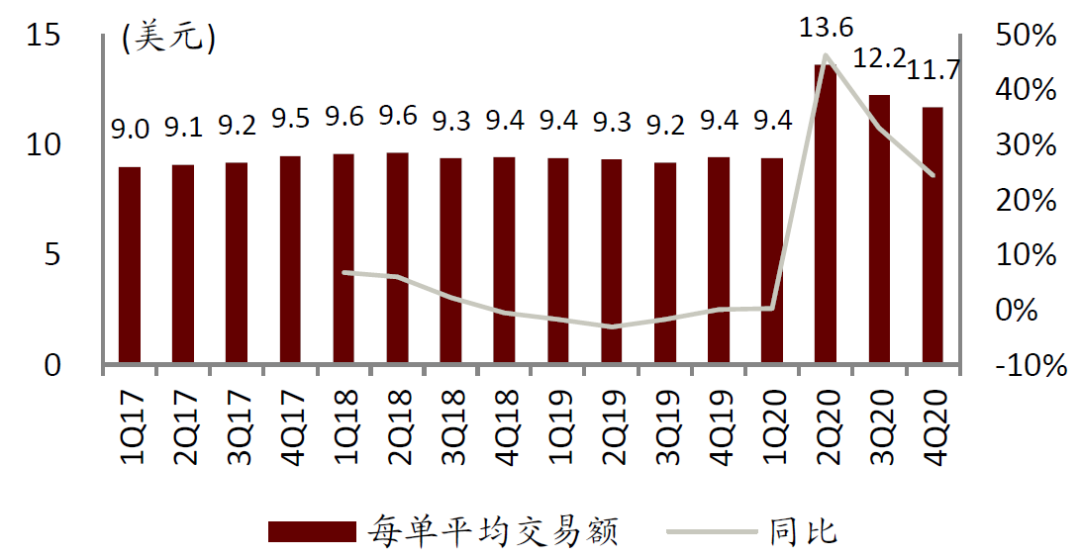

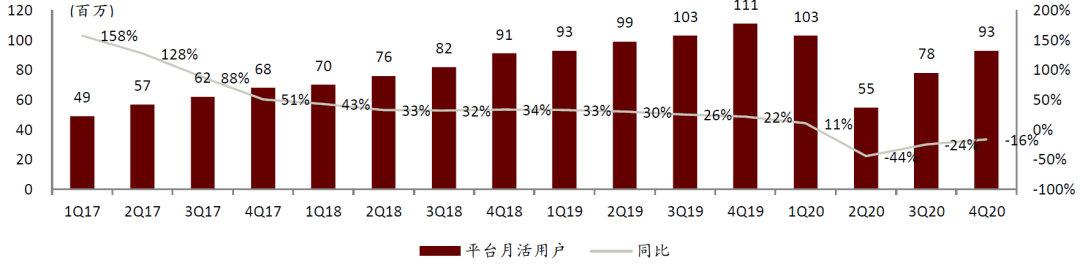

用户数是Uber交易额增长的主要驱动力;外卖业务高单价拉动每单交易额增长。疫情期间,用户月均单数下降主要是因为出行业务受损严重,每单平均交易额大幅提升则是因为外卖业务呈现爆发式增长(根据公司数据,2018年外卖平均单价~25.7美元vs出行服务平均单价~ 8.5美元)。

图表:用户月均单数

资料来源:公司财报,中金公司研究部

图表:每单平均交易额

资料来源:公司财报,中金公司研究部

图表:Uber平台月活用户(MAPC)

资料来源:公司财报,中金公司研究部注:MAPC指在该月份使用过网约车或外卖或共享单车服务的用户数量

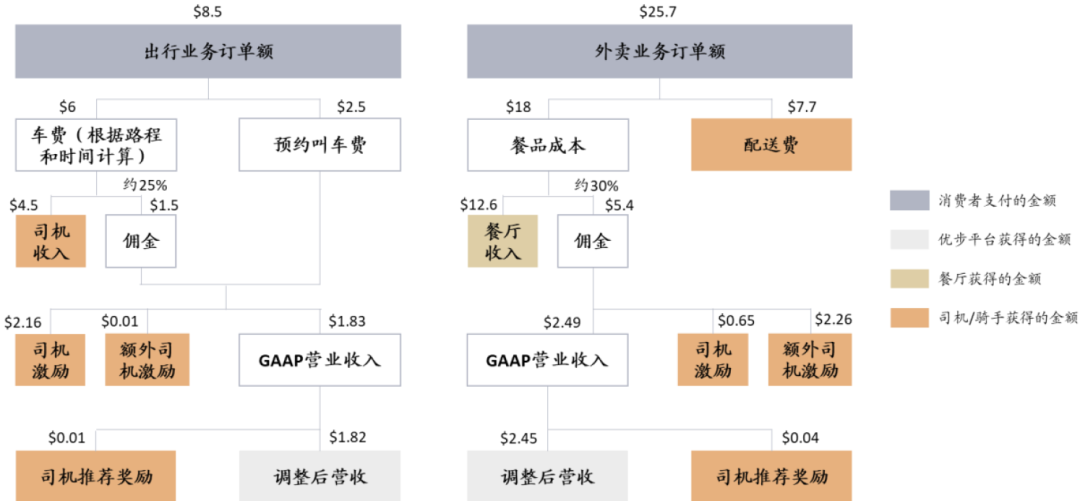

Uber平台的收入来自于对订单额的抽佣,下图展示了从订单额到调整后营业收入的现金流向。需要注意的是,由于Uber采用的零工经济的模式,网约车司机和外卖员被算作独立承包商(Independent Contractor),Uber作为平台方并不把他们的收入记入报表。

图表:Uber出行业务和外卖业务单均收入的拆解方式(2019年数据)

资料来源:公司财报,中金公司研究部注:示例采用最新会计确认方式追溯调整(4Q20开始收入确认方式发生变化,额外司机激励不再计入GAAP营收);我们参照公司于上市时披露的数据,假设出行单均订单额为8.5美元,外卖为25.7美元,预约叫车费2.5美元,配送费7.7美元,车费扣点25%,餐品扣点30%

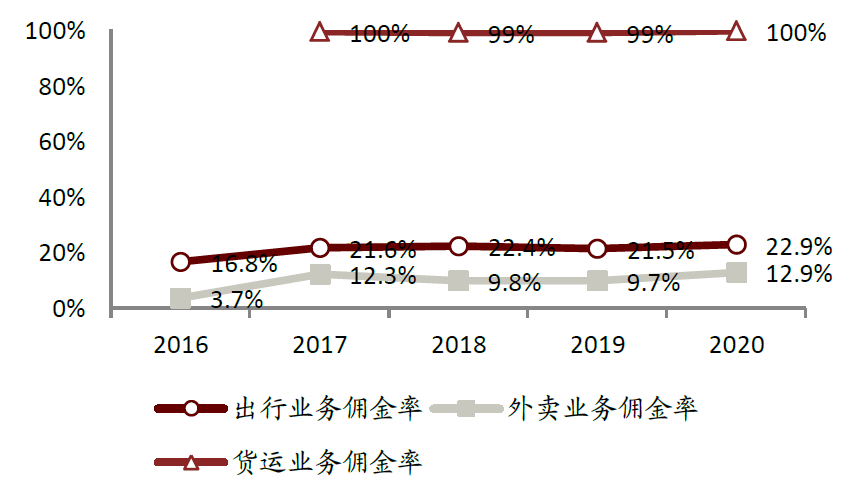

Uber各业务佣金率呈上升趋势,出行业务仍贡献大部分营业收入。

图表:Uber各业务佣金率

资料来源:公司财报,中金公司研究部注:佣金率=营业收入/交易额

图表:出行业务贡献大部分营业收入

资料来源:公司财报,中金公司研究部

成本费用端:外卖规模的提升改善费用端,亏损收窄

营业成本的构成是保险成本、信用卡支付处理费用、数据中心费用、额外司机激励、货运相关支付等。其中,保险费用约占57%,信用卡支付处理费用约占20%。

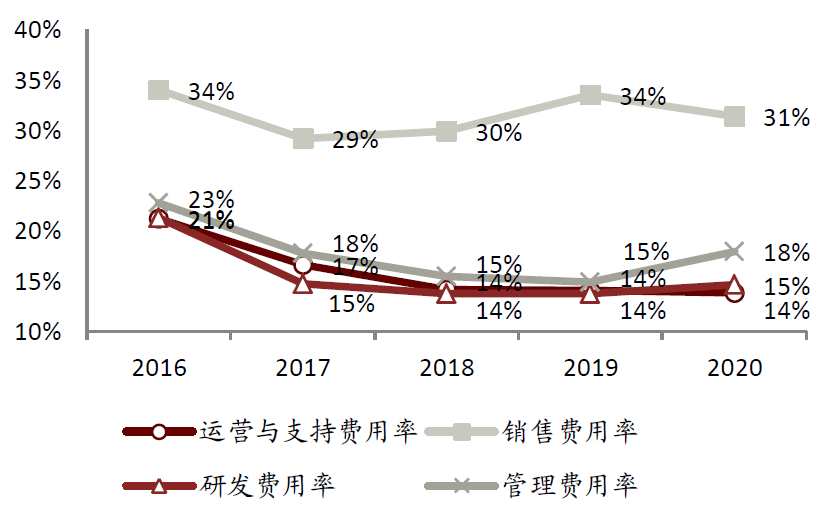

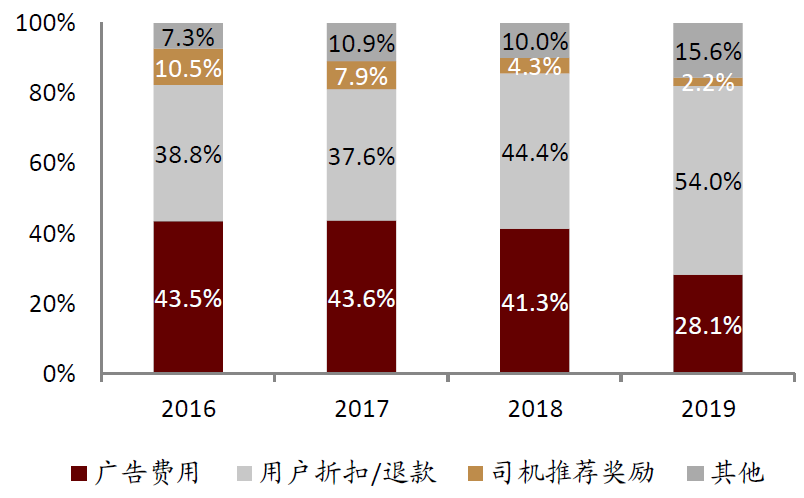

Uber在获客和品牌推广方面持续投入。Uber的费用率总体呈缓慢下降趋势,从2016年的99.3%下降至2020年的77.9%,从费用端的构成来看,营销费用一直是最主要的费用,其主要构成为广告费用、用户折扣/退款、司机推荐奖励,其中广告费用+用户折扣占营销费用的比例一直高于80%。

图表:营销费用占费用端的大头

资料来源:公司财报,中金公司研究部注:均为调整后数据

图表:Uber的GAAP营销费用构成

资料来源:公司财报,中金公司研究部注:2020年开始不再披露细分数据

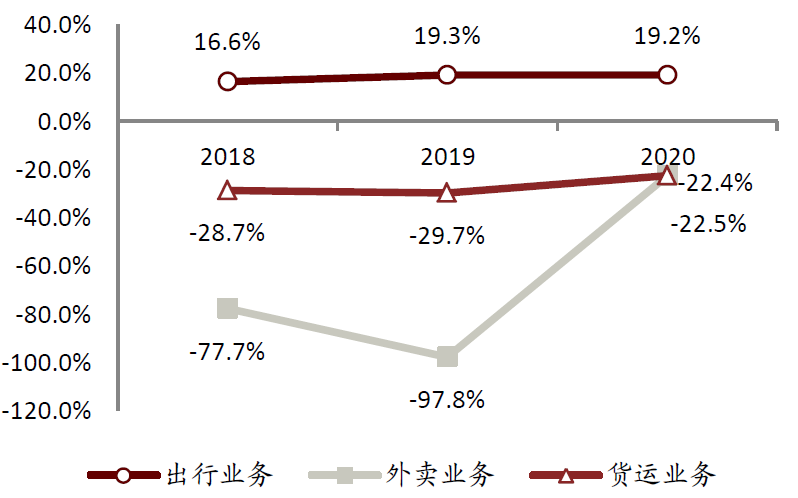

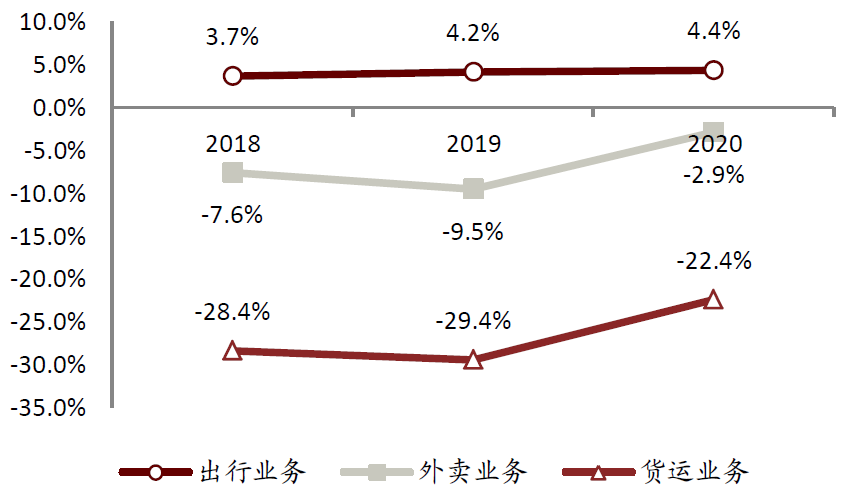

Uber的盈利能力正在好转。Uber居高不下的各种成本和费用导致持续亏损,因此公司何时能够扭亏成为投资者关注的焦点。自2018年起,公司各业务的调整后EBITDA/订单额比率均有所提升。市场预计2021年有望实现单季度EBITDA转正,2022年实现全年EBITDA转正。

图表:Uber各业务调整EBITDA率

资料来源:公司财报,中金公司研究部

图表:Uber各业务调整EBITDA/订单额

资料来源:公司财报,中金公司研究部

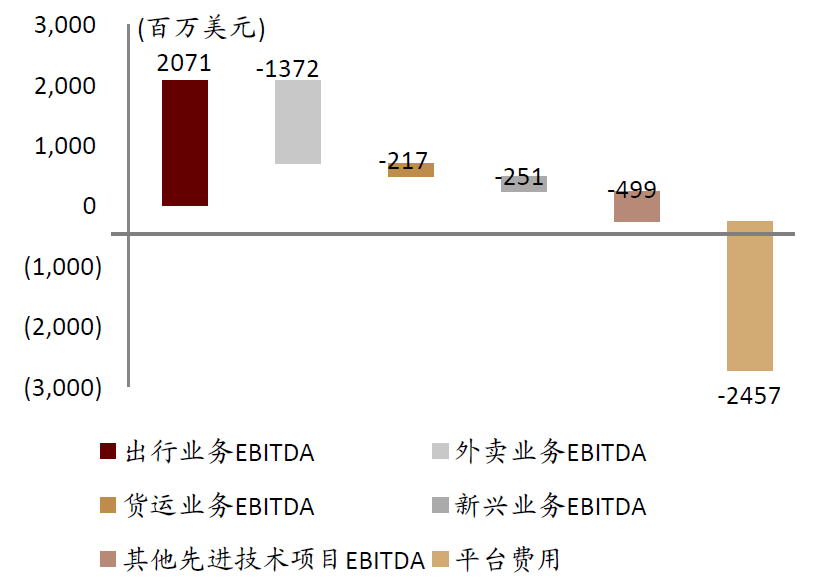

图表:调整后EBITDA分业务来源(2019年)

资料来源:公司财报,中金公司研究部

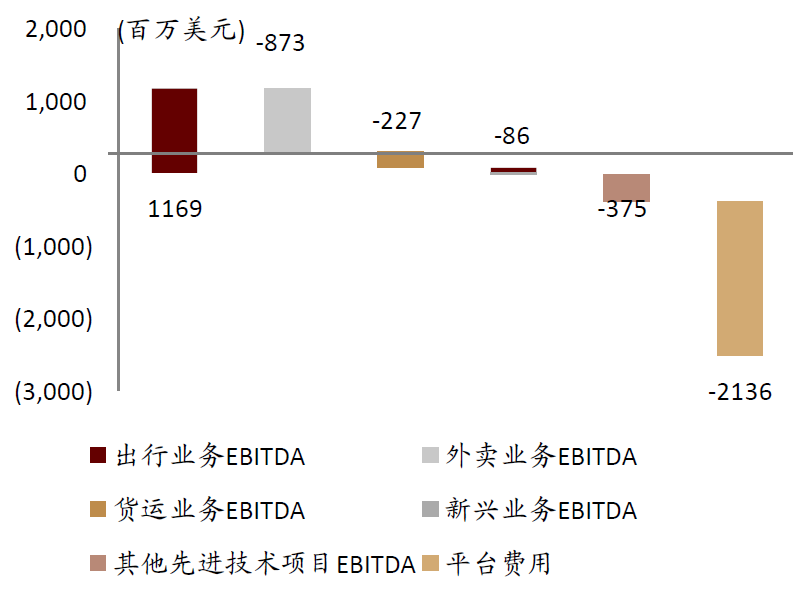

图表:调整后EBITDA分业务来源(2020年)

资料来源:公司财报,中金公司研究部

(文章来源:中金点睛)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。