比亚迪供应商星源材质拟100亿扩产 毛利率下滑 实控人减持不断

锂电池概念股近期持续走强。5月28日,星源材质(300568.SZ)高开高走。截至收盘,公司报43.63元/股,涨11.02%,创上市以来新高。

盘后星源材质发布公告称,公司拟在南通经济技术开发区投资建设锂电池隔膜的研发和生产项目,建设年产30亿平方米湿法隔膜和涂覆隔膜,投资总额100亿元,资金来源为公司自有资金或自筹资金。

值得注意的是,星源材质的账面并不宽裕。今年一季报显示,星源材质货币资金余额为13.26亿元,相较于100亿元的投资额相差甚远。公司也提示风险:“本次项目投资资金较大,远高于目前公司账面货币资金水平,资金能否按期到位尚存在不确定性”。

具体来看,锂离子电池隔膜新能源新材料(后称锂电池隔膜)为公司最主要业务,2020年该业务营收占比超过90%。锂电池隔膜分为干法隔膜、湿法隔膜、涂覆隔膜三种技术路线。星源材质在年报中称,“当前我国隔膜企业较多,低端产能过剩已成既定事实,隔膜市场中高端产能依旧供给不足”。

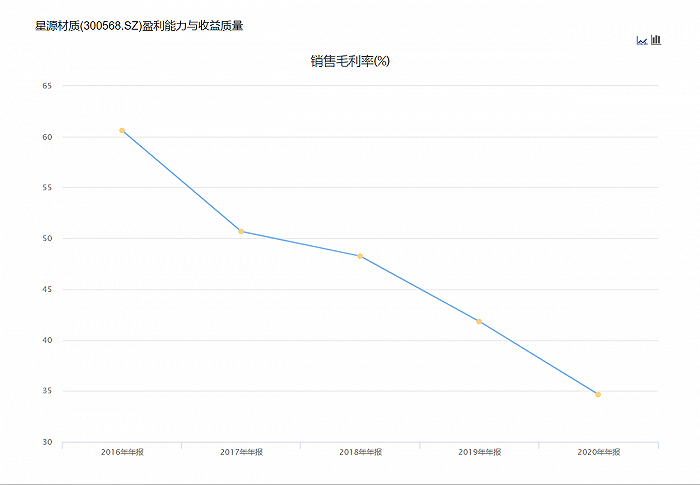

值得注意的是,星源材质正面临毛利率下滑的问题。2016年以前公司毛利率维持在60%左右,随后直线下降。到了2020年公司毛利率近为34.64%,近乎腰斩。

图:星源材质2016年-2020年毛利率变化图源:Choice金融终端

具体来看,锂电池隔膜处于锂电池产业链的中游。上游的成本上升、下游的新能源汽车补贴的下降,都对星源材质形成利空。

在2020年年报中星源材质称,“锂离子电池隔膜生产所需的主要原材料聚丙烯(PP)、聚乙烯(PE)主要从海外进口”,价格受到汇率变动影响,“且由于下游行业竞争激烈,原材料成本上升及时转嫁至下游客户的空间有限”。

下游方面,工信部发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》显示,2021年非公共领域乘用车补贴标准在2020年基础上退坡20%,城市公交、道路客运、出租(含网约车)等公共领域符合要求的车辆,其补贴标准在2020年基础上退坡10%。

星源材质也在2020年年报中称,“新能源车补贴下降,电池降成本压力增加,隔膜市场价格及毛利下降趋势明显。”

除了上游涨价下游挤兑,同行间的竞争也进一步挤压了星源材质的毛利率空间。除了星源材质,以恩捷股份(002812.SZ)为代表的同行也在不断扩充产能。今年以来,恩捷股份投资20亿加码干法隔膜,且对子公司隔膜项目进行扩建。

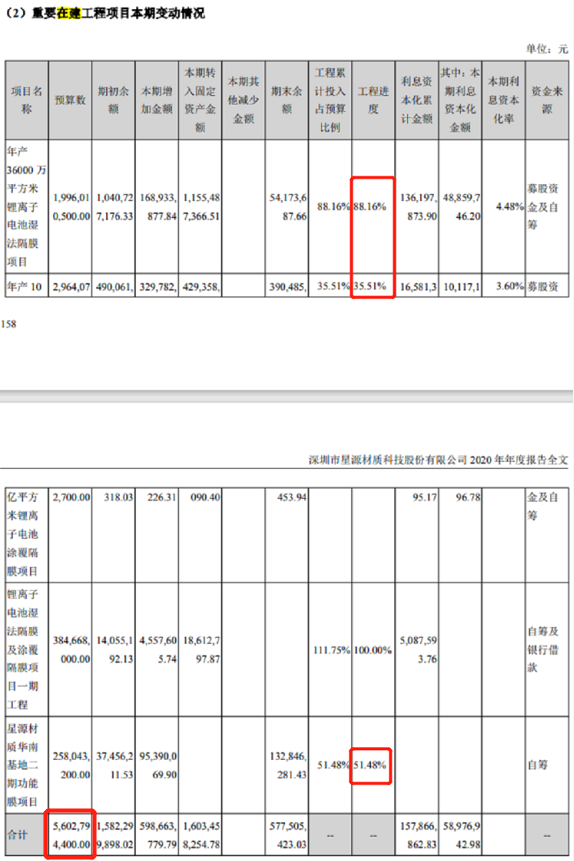

尽管面临上述诸多不利因素,近年来星源材质还是在卯足力气提高产能。年报显示,星源材质部分项目尚未完工。其中,年产36000万平方米锂离子电池湿法隔膜项目进度为88.16%,年产10亿平方米锂离子电池涂覆隔膜项目进度为35.51%,星源材质华南基地二期功能膜项目进度为51.48%。

值得注意的是,星源材质年报中的4个“重要在建工程项目”,其预算总额为56.03亿元。而本次投资的100亿元项目产能远大于其余重点项目。

图:星源材质重要在建工程项目情况图源:2020年年报

但由于隔膜生产项目建设期较长,存在受宏观经济、行业周期、市场变化影响等不确定因素。星源材质也称,“存在产能无法及时消化的风险”。

今年1月,星源材质董事长陈秀峰在公开场合表示,公司是比亚迪刀片电池隔膜的主要供应商。“半固态电池属于现有技术路线电池的升级,对隔膜的应用没有大的影响”。

尽管如此,星源材质控股股东已多次减持。2019年8月以来,公司实控人陈秀峰、陈良兄弟通过减持等方式,将持股比例由26.49%降至今年一季度末的20.35%。今年4月1日公告称,陈秀峰、陈良拟将持有的“星源转2”可转债203.55万张清仓减持,占发行总量的20.35%。

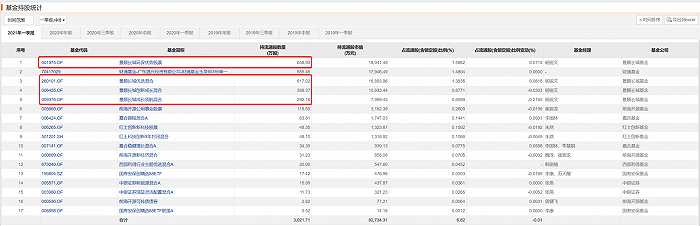

但明星基金经理却重仓星源材质。Choice金融终端显示,截至今年一季度末,杨锐文旗下的景顺长城环保优势股票、景顺长城优选混合、景顺长城优选混合、景顺长城优选混合均重仓了星源材质股票,四只基金合计持有流通股1956.48万股,合计占流通股的4.42%。此外,前海开源基金同样现身。

图:2021年一季度末基金持股情况图源:Choice金融终端

(文章来源:界面新闻)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。