专题研究丨上市首月,公募REITs表现如何?

逆势暴涨6%!CRO赛道为什么牛股辈出?后市还能延续强势吗?揭秘>>

原标题:专题研究丨上市首月,公募REITs表现如何?来源:REITs行业研究

摘 要

首批基础设施公募REITs自2021年6月21日上市,已经经历了1个月的二级市场交易。我们梳理9单REITs上市首月的价格涨跌、成交活跃度等表现,并总结REITs在上市初期的共性及个性特点。

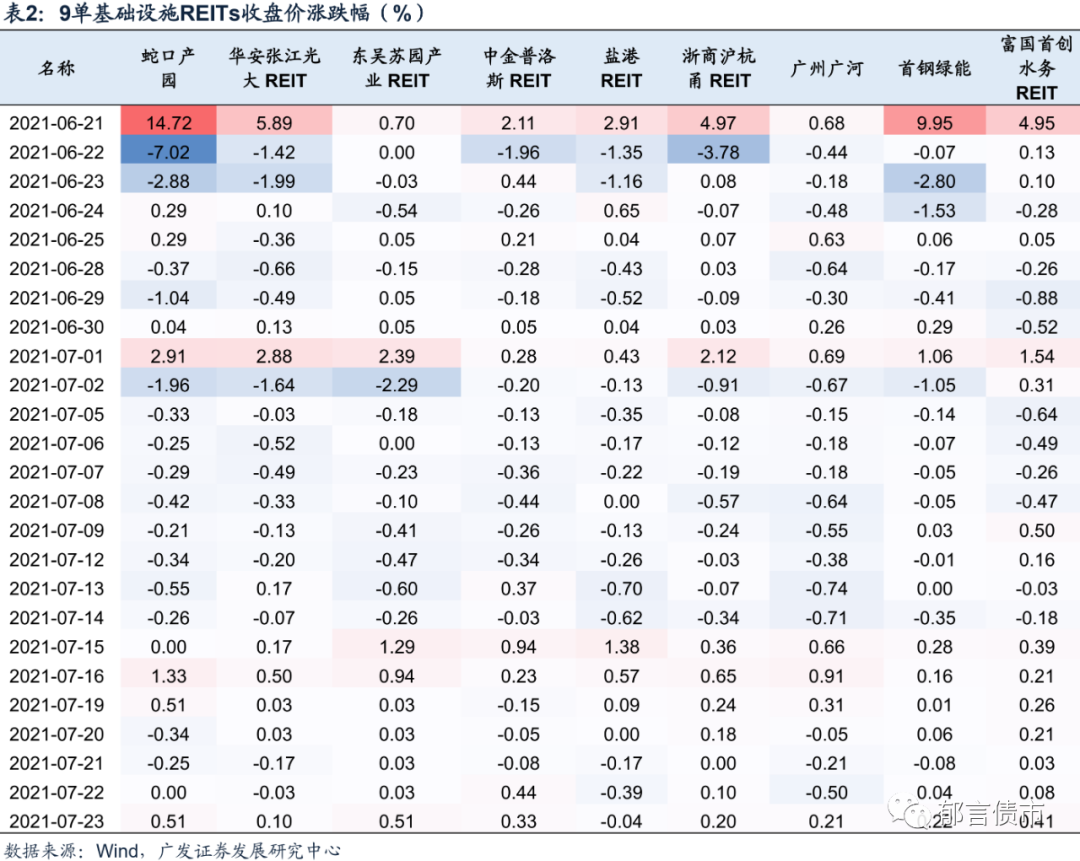

基础设施REITs在上市首日均高开收涨、成交活跃。上市首日竞价,首钢绿能涨幅最高,高开在20%,蛇口产园和盐港高开10%。蛇口产园收涨14.72%,是首批项目中涨幅最高的产品。广州广河收涨0.68%,换手率为2.6%,是首批项目中涨幅最小和换手率最低的产品。

发行折溢价方面,采用升贴水率指标来衡量,即(市价-净值)/净值,该指标大于0为溢价,小于0则为折价。发行首日9单REITs全部溢价发行,其中蛇口产园溢价程度最大(15%),东吴苏园和广州广河溢价程度最小(1%)。

上市首月,基础设施公募REITs价格经历了先涨后跌到趋稳的过程,成交量在首周放量之后也逐步回归常态。具体来看,上市首周前3个交易日,REITs价格和成交量波动幅度均较大。在首周高涨的情绪交易之后,价格逐渐回调,成交量和换手率也逐步回归常态水平。第三周,收盘价涨跌幅和换手率趋于稳定,同时价格也形成分化,广州广河持续破发,7月6日东吴苏园和中金普洛斯破发,7月7日盐港破发,而蛇口产园、首钢绿能和富国首创水务维持高于发行价状态。第四周,价格先跌后涨,换手率和成交量也有所上升,投资者开始关注超跌后的配置机会,部分破发REITs价格调整到位后出现反弹。

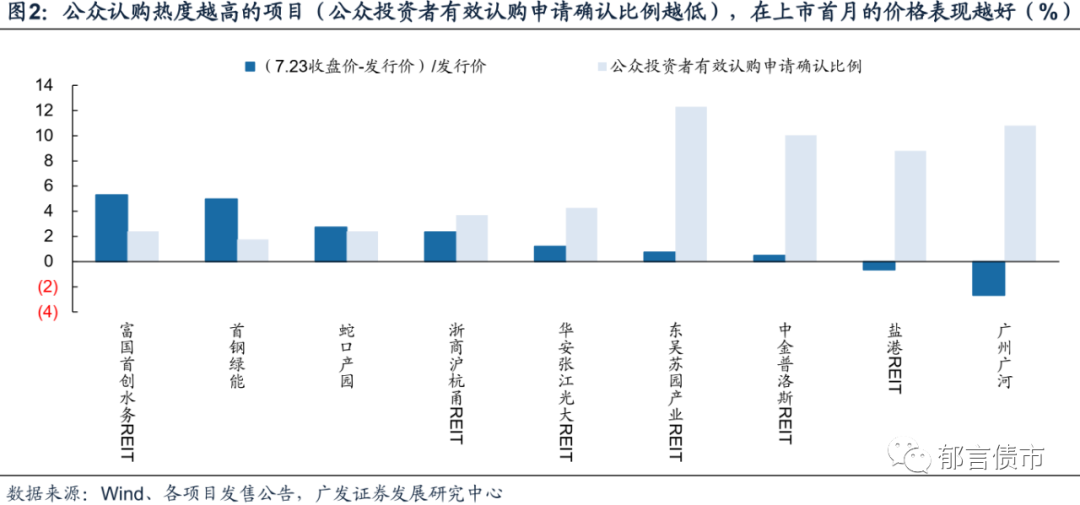

不同REITs的价格涨跌和成交活跃度也出现分化,上市首月的价格和成交活跃度表现与REITs认购热度有较为显著的关系,尤其是公众认购热度。公众认购热度越高的项目(公众投资者有效认购申请确认比例越低),在上市首月的价格表现越好,成交也相对更活跃。如价格涨幅排前三的富国首创水务、首钢绿能和蛇口产园,公众投资者有效认购申请确认比例均低于3%。

上市一个月,公募REITs的交易情绪逐渐降温,由情绪交易逐步回归价值交易,市场将更加关注REITs底层资产及其现金流稳定性。从香港市场的经验看,香港REITs的市净率基本遵循均值回归的特点,市净率可以作为买入时机的参考因素。我们采用基础设施公募REITs市值/项目估值计算市净率PB。随着时间的推移,每只基础设施公募REITs将形成自己的PB中枢,在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。

核心假设风险:基础设施项目未来营运收入及现金流不及预期。

首批基础设施公募REITs自2021年6月21日上市,已经经历了1个月的二级市场交易。我们梳理9单REITs上市首月的价格涨跌、成交活跃度等表现,并总结REITs在上市初期的共性及个性特点。

1

REITs上市首日高开收涨、成交活跃

基础设施REITs上市首日均高开收涨。上市首日竞价,首钢绿能涨幅最高,高开在20%,蛇口产园和盐港高开10%,华安张江高开7.02%,广州广河高开5.91%,沪杭甬、东吴苏园、普洛斯、首创水务高开在1%以内。

从首日收盘价及成交活跃度看,蛇口产园收涨14.72%,换手率为12.02%,是首批项目中涨幅最高的产品。首钢绿能收涨9.95%,涨幅仅次于蛇口产园,换手率也较高(11.9%)。华安张江收涨5.89%,换手率达14.47%,是首批项目中换手率最高的产品。普洛斯收涨2.11%,成交额3.05亿,是首批项目中成交额最高的产品。广州广河收涨0.68%,换手率为2.6%,是首批项目中涨幅最小和换手率最低的产品。

发行折溢价方面,采用升贴水率指标来衡量,即(市价-净值)/净值,该指标大于0为溢价,小于0则为折价。发行首日9单REITs全部溢价发行,其中蛇口产园溢价程度最大(15%),东吴苏园和广州广河溢价程度最小(1%)。

2

REITs上市后

先涨后跌,第三周以来价格趋稳

(一)上市首周价格波动大,上市第三周以来价格趋于平稳

从收盘价看,9只REITs在上市首周价格振幅较大,均为上市首日大涨,其后2个交易日下跌。第二周受节日效应的影响,价格波动也有所放大;第三周以来价格趋于平稳。

上市首周,前3个交易日的收盘价涨跌幅波动幅度较大,其中蛇口产园上市首日涨幅最大(14.72%),东吴苏园、广州广河上市首日收涨较小。上市首周,蛇口产园涨幅位于首位,主要由于其底层资产优质,而且其募集资金较底层资产估值的折价幅度较大。按发行价格算,蛇口产园REITs募集资金规模较底层资产估值的折价为17.76%,因此蛇口产园的潜在增长空间也相对较大。

上市第二周,6月28、29日,9只REITs价格大多处于下跌状态,7月1日由于节日效应,各只产品均在当天出现不同幅度的价格反弹,其中蛇口产园涨幅最大(2.91%),但7月2日,除富国首创水务的价格略有上升外,其余8只REITs的价格均回落。

上市第三周,REITs价格大多小幅下跌。除首钢绿能和富国首创水务在7月9日有小幅收涨外,其余REITs在当周均为价格持续下跌状态,不过下跌幅度相对较小,7月9日收盘价较7月5日收盘价的跌幅在0.14%-1.53%之间。

上市第四周,前3个交易日REITs价格大多延续下跌趋势,在周四周五出现反弹。较上周五收盘价,除了广州广河下跌0.28%之外,其余8只REITs第四周价格都上涨,其中涨幅最高为中金普洛斯(1.17%)。从趋势看,上市第三周以来,REITs价格振幅变小,逐渐趋于平稳。

(二)广州广河率先破发,首钢绿能、富国首创水务和蛇口产园保持较高程度的高发状态

我们观察上市初期REITs收盘价相比发行价的表现,如果收盘价低于发行价,则为“破发”;如果收盘价高于发行价,则称为“高发”。上市首周第4个交易日(6月24日),广州广河成为首只破发REITs,其余8只REITs在首周均维持高发状态,其中蛇口产园、华安张江、首钢绿能和富国首创水务高发程度较大。

上市第二周前3个交易日,广州广河持续维持破发状态。从上市第二周整体来看,高破发状态较为稳定,除广州广河外,其余REITs均为高发状态,其中蛇口产园、首钢绿能和富国首创水务的高发程度维持在较高水平,但东吴苏园、中金普洛斯和盐港收盘价接近于发行价,有破发趋势。

上市第三周,广州广河持续破发,7月6日东吴苏园和中金普洛斯破发,7月7日盐港破发,当周后3个交易日该4只REITs持续破发,而蛇口产园、首钢绿能和富国首创水务维持高于发行价状态。第三周,特许经营权类和不动产类REITs高破发表现开始出现分化,除广州广河持续破发外,其余3只特许经营权类REITs周五收盘价相对发行价涨幅均超过1%;而5只不动产类REITs中有3只周五收盘价低于发行价。

上市第四周,分化进一步加大。第四周周五收盘后,产业园类项目均为高发状态,仓储类项目与发行价持平或略有破发。环保类项目均保持较高程度的高发状态,高速公路类项目中,广州广河仍然处于破发状态,而浙商沪杭甬保持高发。

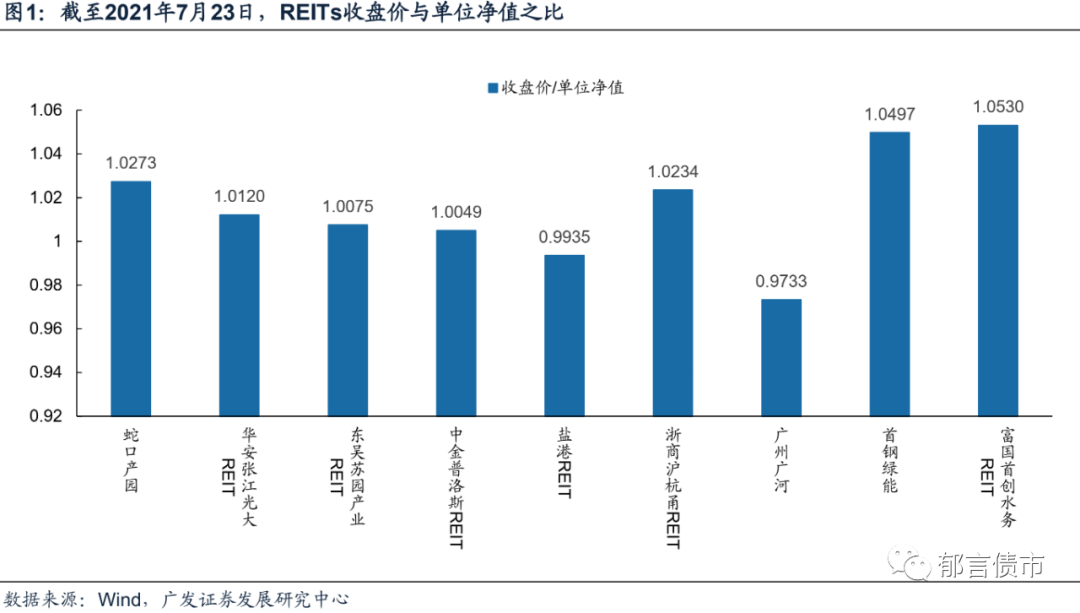

进一步观察收盘价与单位净值之比,截至2021年7月23日,富国首创水务和首钢绿能的溢价程度最高,分别为5.3%和4.97%,而广州广河折价程度最大,为2.67%。

3

REITs上市后成交活跃度下降

(一)上市第三周以来,成交活跃度降至平稳

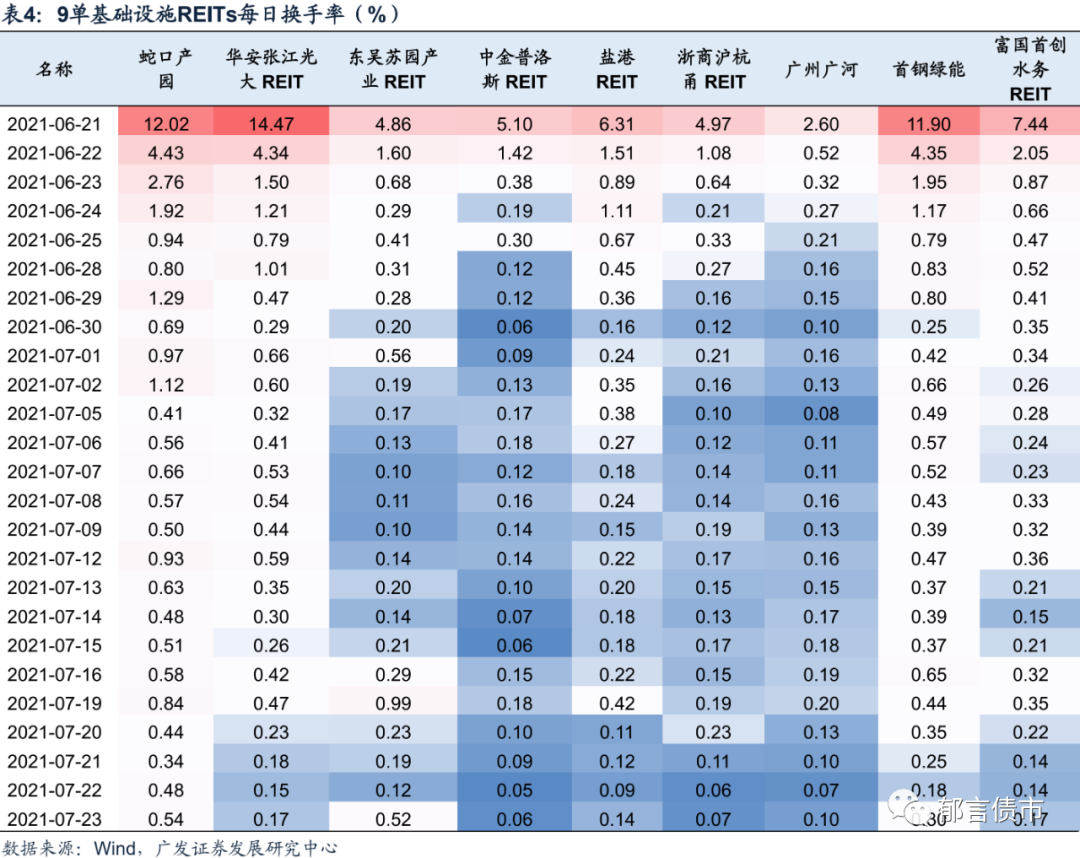

从换手率看,9单REITs均是上市首日换手率最高,第二日大幅下降,此后小幅波动呈现整体下降趋势。其中,蛇口产园、首钢绿能的换手率相对较高。

上市首日REITs的成交活跃度最高,其中华安张江换手率最高为14.47%,广州广河换手率最低为2.60%。第二日、第三日,REITs换手率大幅下降。第四日盐港REIT换手率有所上升,第五日东吴苏园、中金普洛斯、浙商沪杭甬换手率也有所上升。首周日均换手率来看,华安张江最高为4.46%,其次为蛇口产园(4.41%),广州广河最低为0.78%。

上市第二周,蛇口产园依然保持较高的交易活跃度,第二周日均换手率为0.97%,其次为华安张江、首钢绿能,日均换手率分别为0.61%、0.59%,活跃度最低为中金普洛斯,日均换手率为0.10%。

上市第三周交易活跃度继续下降,除了中金普洛斯的第三周日均换手率略高于第二周,其他8只REITs第三周日均换手率均下降。总体来看,换手率变动程度均不大,表明成交活跃情况逐步趋于稳定。

上市第四周交易活跃度保持平稳,换手率整体与上周相当,REITs的交易活跃度已基本进入平稳期,其中较为活跃的REITs为蛇口产园、首钢绿能,第四周日均换手率分别为0.62%和0.45%。

(二)REITs主力交易差异化

根据Wind成交统计,挂单额20万元至100万元之间的记为大单,挂单额大于100万元的记为超大单,大单和超大单成交合并记为“主力交易”。主力净流入率=(主力买入总量-主力卖出总量)/成交量。主力净流入率可以较好地反映资金量较大、持仓较多的机构投资者在REITs项目的整体交易情况。

上市首日主力以抛售为主,卖盘远多于买盘,是打新后抛售的体现。首钢绿能、蛇口产园和富国首创水务主力净流入率最低,分别为-43.16%、-39.55%和-32.35%。首周主力抛售情况来看,浙商沪杭甬持续处于主力抛售状态,华安张江、东吴苏园和中金普罗斯主力抛售程度不高,交易量较为均衡,首钢绿能和富国首创水务在上市首日主力大幅抛售后,后4个交易日的抛售程度有所缓解。

上市第二周,主力交易整体较为均衡。其中,东吴苏园维持主力净流入状态,其中7月1日主力净流入率最高(35.57%)。中金普洛斯除7月2日外,也处于主力净流入状态。蛇口产园主力交易持续抛售,7月1日大幅上涨也处于主力抛售状态。

上市第三周,不同项目的主力交易差异较为明显。其中,蛇口产园、盐港REIT整体处于主力净流出状态。而富国首创水务、首钢绿能、东吴苏园和中金普洛斯整体处于主力净流入状态,7月8日富国首创水务净流入率最高为25.30%,主力净流入伴随着价格下跌,反映了部分投资者关注超跌后的配置机会。

上市第四周以主力净流出为主。蛇口产园和东吴苏园5个交易日均呈现主力净流出。盐港REIT、浙商沪杭甬、富国首创水务整体也处于主力净流出状态。

4

上市首月,REITs由

情绪交易逐步回归价值交易

上市首月,基础设施公募REITs价格经历了先涨后跌到趋稳的过程,成交量在首周放量之后也逐步回归常态。具体来看,上市首周前3个交易日,REITs价格和成交量波动幅度均较大。在首周高涨的情绪交易之后,价格逐渐回调,成交量和换手率也逐步回归常态水平。第三周,收盘价涨跌幅和换手率趋于稳定,同时价格也形成分化。第四周,价格先跌后涨,换手率和成交量也有所上升,投资者开始关注超跌后的配置机会,部分破发REITs价格调整到位后出现反弹。

不同REITs的价格涨跌和成交活跃度也出现分化,我们发现,上市首月的价格和成交活跃度表现与REITs认购热度有较为显著的关系,尤其是公众认购热度。公众认购热度越高的项目(公众投资者有效认购申请确认比例越低),在上市首月的价格表现越好,成交也相对更活跃。如价格涨幅(7月23日收盘价相比发行价)排前三的富国首创水务、首钢绿能和蛇口产园,公众认购热度很高,公众投资者有效认购申请确认比例均低于3%。

首批基础设施公募REITs上市首月的总体表现,基本符合我们在报告《专题丨借鉴香港经验,展望基础设施REITs上市后表现》的分析和判断。上市一个月,公募REITs的交易情绪逐渐降温,由情绪交易逐步回归价值交易,市场将更加关注REITs底层资产及其现金流稳定性。

从香港市场的经验看,香港REITs的市净率基本遵循均值回归的特点,市净率可以作为买入时机的参考因素。我们采用基础设施公募REITs市值/项目估值计算市净率PB。随着时间的推移,每只基础设施公募REITs将形成自己的PB中枢,在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。

风险提示

基础设施项目未来营运收入及现金流不及预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。