格林基金固收双周报

一、市场表现综述

从2020年4月30日到6月2日,债券市场出现了明显的回调,中债总全价指数下跌1.42%,中债总财富指数下跌2.06%。特别是进入到6月份以来,债券市场收益率上行幅度有加速迹象,在6月2日中短久期的利率债单日上行幅度普遍超过15BP。从曲线形态上看,5年期品种明显弱于10年期品种,利率曲线出现扁平化。以5年期国债200005为例,该债券中债估值的最低点在4月30日为1.7782%,而6月3日盘中成交曾一度达2.50%,累计收益率上行幅度超过70BP,而同期十年期国债190015上行幅度约为35BP。

(数据来源:wind,格林基金整理)

关于近期债券市场的调整,我们认为主要原因有三个方面:

第一,5月欧美PMI整体好于4月,全球经济衰退速度或见拐点。5月份除俄罗斯和巴西外,全球大部分国家疫情影响较4月份有边际改善,5月份经济数据较4月份稍好,投资者的风险偏好存在提升,欧美股市出现反弹。

第二,国内市场方面,经历了2到4月份持续宽松的资金面后,5月底资金面较之前有明显收紧,银行间质押式回购隔夜和7天利率上行了30-50BP。

第三,机构的交易行为发生改变,特别是5月利率债出现天量供给之后,机构配置力量稍显不足,加之近期人民币出现贬值,境外机构配置中国债券市场的节奏有所放缓。

二、主要经济体数据

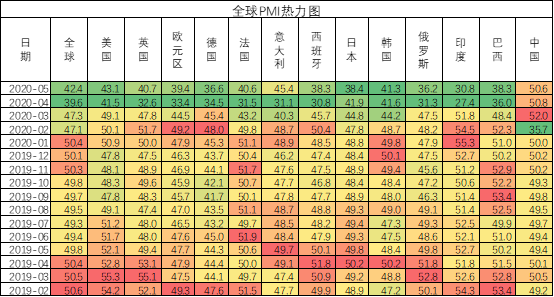

国际方面,全球主要经济体5月份制造业PMI较4月份有所改善,除中国外其他主要经济体的PMI仍在荣枯线下。

欧元区5月制造业PMI终值逊于预期,录得39.4相较初值变动不大,疫情影响之下整体势头显弱。不过制造业低迷似乎在4月份已经触底,5月份产量下降速度明显放缓。未来几个月,如各国政府进一步解除应对新冠肺炎的限制措施,可能会进一步提振制造商的信心。

受疫情影响,5月份美国制造业采购经理人指数(PMI)从前一个月的41.5点小幅升至43.1点,但整体行业仍处于收缩状态。尽管美国制造业继续深陷萎缩,不过收缩状态有所改善,新订单等分项指数有所回暖,库存指数回归至对未来生产有利的水平,企业对近期前景态度依然谨慎。

(数据来源:wind,格林基金整理)

国内经济方面,2020年5月份,制造业采购经理指数和非制造业商务活动指数均保持在临界点以上。其中,制造业采购经理指数为50.6%,比上月小幅回落0.2个百分点,市场预期51% ;非制造业商务活动指数为53.6%,比上月上升0.4个百分点;综合PMI产出指数为53.4%,与上月持平。统计局表示,当前我国上下统筹推进疫情防控和经济社会发展,经济运行恢复势头稳中向好。

5月份制造业采购经理指数小幅回落但仍在荣枯线上,非制造业商务活动指数继续回升,综合PMI产出指数持平。

2020年5月,国债、地方债和政策性金融债总发行规模约2.48万亿,到期6146亿,净融资1.87万亿,创历史单月记录。

5月资金面较之前收紧,十年期国债和国开债收益率较4月底上行25-30BP。此前由于地方债供给加大,导致收益率明显上行的类似情形在2018年三季度也发生过。2018年8月地方政府专项债密集发行,一方面导致资金面边际收紧,另一方面也对利率债形成压力。当时地方债供给压力上升、通胀预期升温等因素共同推动了利率的上行,7月中旬至9月20日,10Y国债与10Y国开债分别回调约25BP。

(数据来源:wind,格林基金整理)

三、近期市场分析及展望

主要影响因素对照一览

近期,债券市场一些机构的止损和抛售行为导致了恐慌情绪的蔓延,从而进一步促使利率上行,然而债市继续调整的动力不足。分析后市,我们认为当前债市多空因素交织,但是由于前期利空因素已经集中进行了释放,收益率继续上行的空间有限。

从技术形态上看,中债总全价指数在年线位置有支撑,而十年期国债收益率也难以突破3.0%的关口,债市由牛市转为熊市的概率不大。

在春节前,十年期国债收益率的中枢在3.0%到3.1%的水平,而春节后OMO和MLF利率均下调了30BP,按照30BP的下行幅度推算,当前十年期国债收益率中枢在2.7%到2.8%是较为合理的估值区间。

我们判断,当前属于前期债市上涨过快之后的技术性调整,叠加经济预期回暖、债券供给极大等因素影响,一定程度上打压了市场的高涨情绪。在债市经历震荡调整之后,已经具备了一定的配置价值。策略方面,我们建议更加重视票息策略,同时利用中长久期利率债,做好久期调节,把握资本利得的机会。

声明:本资料不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。有关数据仅供参考。以上观点不构成对投资者的投资建议,市场有风险,投资需谨慎。本公司承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,基金过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不构成新基金业绩表现的保证,投资人购买公司旗下的产品时,应认真阅读相关法律文件。

格林基金

最新金融资讯都在这里

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。