大成国际林振辉:震荡市场投资组合如何构建?

储能、电力股暴涨!分时电价机制迎调整,碳中和遇上限电,把握三大投资主线

1、

“收水”对于股市有什么影响?

关于美联储政策退出的影响,从美股和A股之间相比,发现美股近期的波动是相对较大的。具体来说,自4月底以来投资者开始担忧美国通胀超预期带来的政策收紧,美国纳斯达克指数自4月底开始调整,截止5月底,在这轮调整里面,美国纳斯达克指数的调整幅度是大于A股创业板指数的。

那么造成中美股市分化加大,其中一个原因,我们认为是通胀预期分化,美国当前的通胀预期升温的阶段,而中国的通胀预期下行阶段。这个分化是因为中美受疫情影响的错位关系,经济复苏也是遵循着先进先出的顺序。中国经济最强劲的复苏阶段可能已经出现,接下来经济走平,通胀压力较少,政策也难以大幅收紧。相反,美国目前经济处于较为强劲的复苏阶段,通胀预期也升温,政策提前收紧的预期难以避免。

(资料来源:Bloomberg,2021年5月24日)

我们可以看上图的中美两国的十年国债收益率走势:自去年底开始,中国十年国债收益率已经开始往下,而美国十年国债收益率是在加速往上的。这就是受疫情影响的错位关系。利率上行对于成长股的估值构成下行压力。所以,这是近期中美股市短期分化其中一个原因。

此外,近期政策层面已经开始表态关注大宗商品价格上涨的问题,国内大宗商品价格随之急跌,在通胀预期降温下,中国十年国债收益率亦急跌至3附近水平。受利率急速下降刺激,A股开始反弹。

另外,对于美联储政策退出对于A股的影响,其实A股在2月份以来的调整,已经反映了美联储政策退出的影响。后续只要美联储不再进一步更加鹰派,政策退出这个影响基本可以说是结束了。之后,境内A股和债市短期还是回归由国内流动性主导走势。所以我们近期的焦点应该放在中国的货币政策。关于中国货币政策,我们认为短期没有必要“急转弯”,因为一季度和4月份经济数据显示,经济增长可能弱复苏,短期政策难有转紧的空间。而我们也观察到,近期因为预期国内宽松持续,国内利率下行,A股各个指数近期已经表现非常强势。

2、

后市更看好A股还是港股?

关于港股和A股之间的选择,相对而言比较偏向看好A股。因为今年中、港股市都是震荡上升、结构性机会比较多的一年。而大部分结构性机会跟碳中和这个大规划有关。

(资料来源:DCI,CICC,2021年5月)

根据统计,在碳中和发展框架下,A股股票选择会明显多于港股,例如新能源、节能减排、绿色城市相关概念板块,无论从个股数量,还是市值规模,A股的碳中和概念的标的选择都是多于港股。而港股市场的行业分布,以科技和互联网公司公司占比居多,这些公司目前处于被反垄断的调查当中,具体影响难以评估,估值可能受压。而恒生指数在去年高位纳入不少科网股作为成份股,后续或受影响。自4月中以来,其实A股无论是沪深300还是创业板明显跑赢港股恒生指数。所以,今年更偏向看好A股。

在这种市况下,投资者应该如何选股呢?中国经济短期可能弱复苏,货币政策短期难以急转弯,加上通胀预期降温,中国十年国债收益率加速下行。在这个背景下,低估值的周期板块可能短期会歇一歇,投资者的焦点可能重新切换到偏成长、处于高景气的板块,例如高景气的半导体板块、新能源汽车、结构性主题包括ARVR、自动驾驶等。另外,在选股的时候,需要注意,大宗商品价格上涨导致不少制造业成本上涨,在选股的时候,需要精挑细选,避开成本转嫁能力较弱的公司。

当前或许是布局A股股债混合型基金的良机:首先人民币还是强势阶段,投资人民币资产有机会获得汇率升值的回报;另外,今年是A股震荡上升、结构性机会较多的一年,而股债混合型基金带有攻守兼备属性,我们认为在波动市况中可以获得相对稳定的收益。

3、

如何通过构建组合降低波动提高收益?

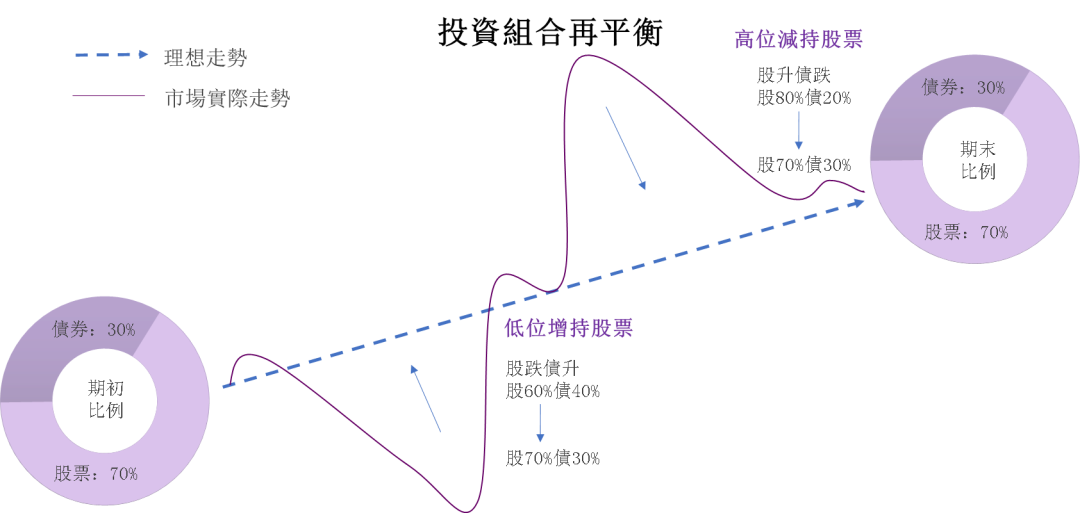

我们认为资产配置是决定投资收益的关键因素。合理的资产配置需要由多个相关性不高的资产类别组成,在市况波动中各类资产走向存在差异,通过持续再平衡,买入在波动中下跌的资产、卖出在波动中上涨的资产。

(资料来源:DCI,2021年5月)

我们今年构建组合关键词是“均衡”,因为今年市场对于政策收紧的预期会很摇摆,一旦疫情恶化市场对于宽松预期升温,相反一旦好转,投资者开始预期政策退出,而全球疫情是比较反复的,时好时坏的,所以这导致政策预期摇摆。

在这种预期摇摆的市况下,组合需要均衡。均衡概念需要由上而下,每一层由资产配置,到行业配置、到风格配置都做到“均衡”。最顶层,资产配置方面,我们会做股和债之间的均衡配置,这是控制基金净值波动的关键要诀。第二层,股票组合内,我们行业均衡配置、例如医药、消费、科技、环保、金融等,此次同时,我们也会做风格均衡,成长、价值之间的均衡。而债券组合方面,我们亦需要做均衡配置,包括长债、短债之间、国债、企业债之间。做好均衡配置之后,在市场波动中各类资产、各个板块的走向存在差异,我们持续再平衡,通过买入在波动中下跌的资产、卖出在波动中上涨的资产,这样才能做到降低波动提高收益。

对于个人投资者而言,构建一个均衡的组合比较困难,加上需要持续再平衡,难度较大。部分投资者倾向买基金。今年是市况相对于去年,在政策退出的预期下,波动幅度大概率是加大的。虽然市况波动加大,但今年全球经济是处于复苏的过程中,投资机会也是同时存在的。个人投资者如果想在市况波动中抓住投资机会,可以考虑股债混合型基金,因为攻守兼备。那么选哪个市场的股债混合型基金呢?A股股债混合型基金是相对合适当前市况的,因为今年人民币仍处于升值,加上今年在碳中和概念下,A股结构性机会更多一些。自4月中以來,其實A股明显跑贏港股恒生指数。所以,我们认为A股股债混合型基金较为适合当前市况。

免责声明

本微信提供有关大成国际资产管理有限公司(以下简称“大成国际”)及其服务与产品的数据。本微信所载的信息如在若干司法管辖区内是需要注册后才可发表,并大成国际没有意图在该等司法管辖内发表本文件。非香港投资者在浏览本微信所载信息前,有责任遵守其所属司法管辖区内所有适用的法例及规定。

本微信提供的数据只供参考用途,并不构成任何投资建议。过往表现未必可作日后业绩的准则。投资涉及风险。投资者可能会失去全部投资资本,请详阅相关的销售文件,尤其是有关基金的性质及投资该基金涉及的风险。本微信所载的资料并不构成任何邀约、邀请、建议或认购任何大成国际提供的产品、大成国际的基金、或作为任何投资建议的准则。

本微信可能载有根据大成国际的意见、预期及推测所作出的前瞻性陈述。大成国际并无责任更新或修订任何前瞻性陈述,而实际结果可能与前瞻性陈述所预期的有重大差异。

本微信的数据由大成国际提供,未经证监会审阅。务请您审慎行事。倘若您对本网站的资料有任何疑问,应咨询独立财务及专业顾问的意见。私人投资者应咨询其投资顾问、银行或其他专业顾问的意见。本微信所载的资料并不构成投资建议或关于任何投资或投资服务可行性的意见。有意投资人士请于作出投资决定前,咨询专业顾问的意见。

基金单位的价值及收益可跌可升。过去表现或任何预测,未必代表基金将来或有可能达至的表现。大成国际或任何附属机构或指定分销商对基金的投资回报并不承担任何责任,亦不作出任何保证或担保。大成国际尽力确保此文件所包含信息准确和可靠,但并不保证其准确性和可靠性。大成国际对于信息不准确或信息遗漏所造成的损失不承担任何责任。未经大成国际同意下,不可对本微信的任何数据或内容作任何复印或发布。

@2021 大成国际资产管理有限公司版权所有。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。