【市场观点】浙商基金固定收益双周报(9月12日)

每天仅需6.6元,掌握万亿聪明钱最新动向!

原标题:【市场观点】浙商基金固定收益双周报(9月12日)来源:浙商基金微视界

近两周,浙商-久期轮动模型、短期利率引导模型、汇率视角模型维持做多债市信号。

期间一方面经济疲弱,社融数据略强于预期但信贷数据偏弱,宽松预期仍在,多头能量持续;另一方面,利空因素逐渐显现,支小再贷款、专项债等宽信用力度加大,相关会议表态一定程度减弱了宽松预期,股市和商品强势对债市构成一定压力。目前市场多空交织,空头因素短期增强;维持中性久期,利率上行过程中适当拉长久期可能是较好的应对方式。

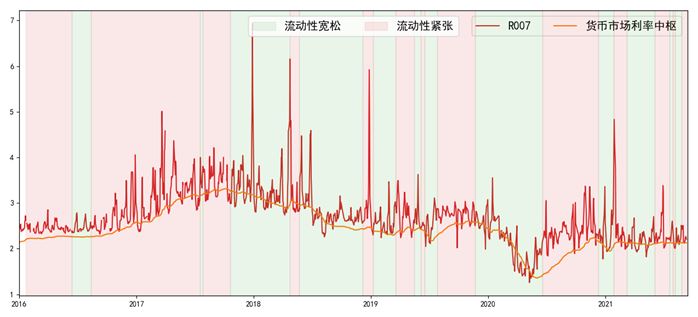

1. 资金

1.1 利率中枢与趋势

近两周利率中枢较平稳,根据模型结果判断中枢略有上移,央行操作维持资金市场总体平稳。

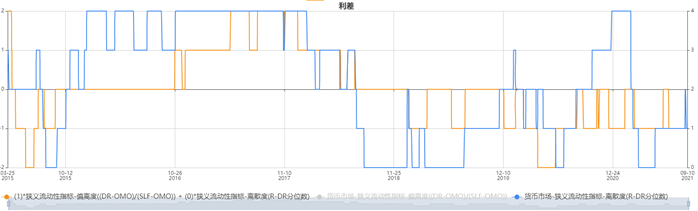

1.2 偏离度与离散度

从偏离度来看,DR007在利率走廊的相对位置在5档中第2档,处于较宽松状态。离散度指标位于5档中第2档,市场流动性分层程度不高。

1.3 机构行为

大型商业银行/政策行月末增加净融出,跨月后各机构净融出余额保持平稳。

2. 现券

2.1 久期信号

根据浙商-中长债基拟合久期中位数,近期10Y国开利率低位震荡略有上行,市场久期在1.9年企稳后,抬升至2.2年左右;利空因素增多的情况下,利率上行,久期中位数逆势抬升,反映市场对债市后市可能仍较为乐观。

浙商-久期轮动模型维持10Y的推荐期限,继续看好债市。

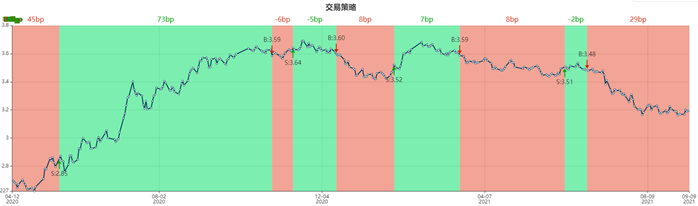

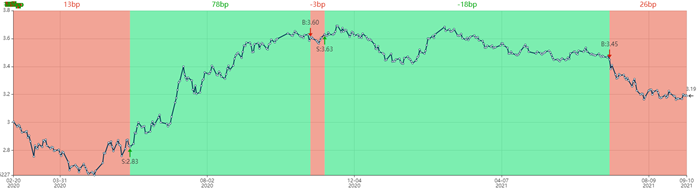

2.2 利率引导策略

短期趋势策略继续看多债市,长期趋势策略继续看多债市。

2.3 多资产策略

汇率模型对债市偏乐观,PPI新高、CPI维持低位,剪刀差走阔,商品视角维持看空债市。

3. 衍生品及其他

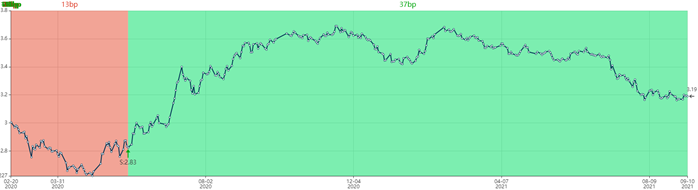

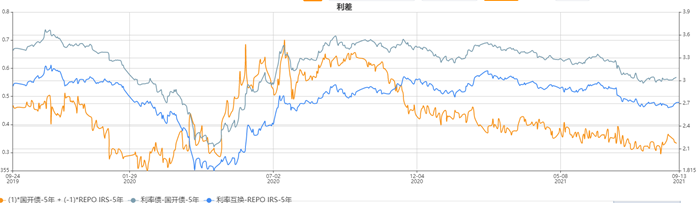

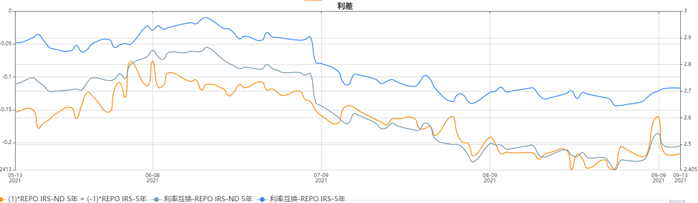

3.1 Bond Swap及NDD

近两周IRS利率上行,5Y Bond Swap 先上行至37BP后回落至33bp,近五年20%分位。NDD基差先上后下下行至-22bp,五年1%分位数之下,NND基差后续存在一定的上行可能。

3.2 国债期货

10Y跨期价差较小,跨期套利性价比不高。

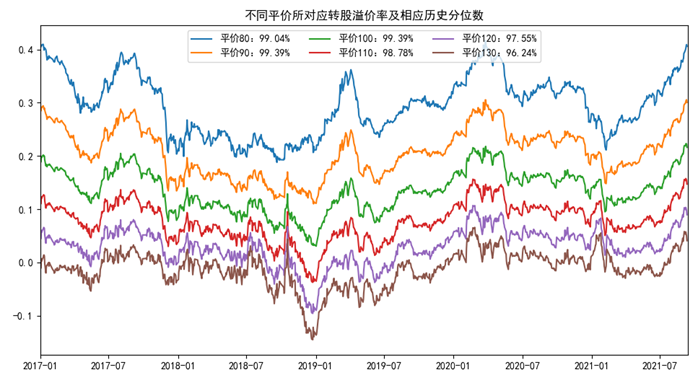

3.3 转债

各平价转股溢价率处于17年以来95%分位数之上,各平价转债的转股溢价率均集中在高位,需关注转债估值全面走高后的风险。

风险提示

以上图片和数据来源于浙商基金FICC投研系统,数据截止日期为2021年9月12日。文章所提及图表和数据仅展示宏观市场形势和行业板块情况,不构成具体投资建议,仅作投资逻辑分析。浙商基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。