本轮“滞胀”有何不同?

原标题:本轮“滞胀”有何不同?来源:富国基金

国庆长假期间,全球能源危机来势汹汹,天然气油价等能源价格“一飞冲天”,“滞胀”成为华尔街热门话题。节后来看,A股市场“滞胀”担忧也有所加剧,北上资金收缩战线外,市场整体有所转冷,因为如果按照“美林时钟”,在衰退期持有债券,复苏期持有股票,过热期持有商品,滞胀期持有现金,当前“滞胀”高压来袭下,大类资产的波动明显升温。但跨周期政策调整加速下,本轮“滞胀”政策环境显然不同,那么本轮“滞胀”会构成熊市吗?

我国经济目前处于什么阶段?短期“滞胀”特征显著

当前经济下行压力加大,无论是5月以来工业增加值明显下行,还是9月制造业PMI自去年3月首次落入荣枯线以下,经济回“滞”的趋势已成共识。而“胀”更多体现在工业品PPI不断攀高,尽管9月以来大宗商品保供稳价的政策正在从预期走向落地,预计后续将逐步限制市场涨价预期,但传统能源的客观约束短期无法全部缓解,通胀压力仍然较大,预计9月PPI环比增速将进一步提升,或将导致PPI同比升至10%以上再创年内新高,对应“滞胀”特征更加明显。

数据来源:wind,截至2021-08-31

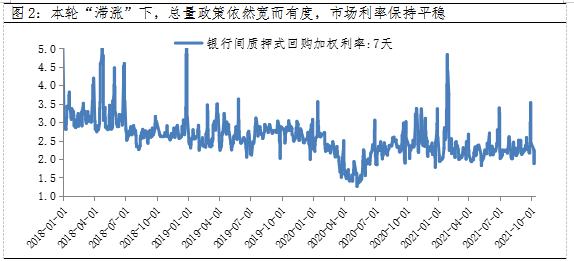

本轮“滞胀”有何不同?总量政策依然宽而有度

而与以往“滞胀”阶段,政策面临两难约束不同,即总量宏观政策到底应该针对需求回落的进行对冲,还是针对价格上行的进行抑制?由于本轮通胀的因素更多来自于供给侧本身,结构性问题要靠结构性政策来解决的逻辑下,本轮总量政策依旧“宽而有度”;同时在生产减速、大宗涨价、需求反噬、地产链风险等基本面压力齐袭下,跨周期调节紧迫性也有所增强。因此未来一段时间,央行大概率还是会维持量宽价平,同时继续实施结构性信用政策对冲经济下行压力,与财政发力及煤炭保供、地产微调等产业政策相配合。

数据来源:wind,截至2021-10-11

A股可以继续乐观吗?静待“经济退,政策进”的组合验证

短期A股仍处风险释放期,而Q4“跨周期调节政策”或加速演进下,对于后市依然可以保持相对乐观,配置上“保持耐心,适度均衡”的策略依然适用:其中对于前期涨幅较大、“保供稳价”制约下的原材料板块,需关注透支较多预期而波动加大的风险;而长期产业趋势下,前期交易拥挤的“科技成长”已较高位有所回调,阶段性调整后仍是布局主线;同时悲观情绪已边际出清的消费和价值蓝筹,有望迎来估值修复空间,但要注意把控节奏。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。