财富流向何处:中国财富行业正处拐点|摩根士丹利视点

原标题:财富流向何处:中国财富行业正处拐点|摩根士丹利视点来源:摩根士丹利华鑫财富汇

以下文章来源于摩根士丹利 Morgan Stanley

徐然

Richard Xu

摩根士丹利中国首席金融分析师

中国的资产和财富管理行业正处在一个拐点,市场整合最终将为头部企业带来更强劲的增长机会。笔者认为,中国现行的经济发展模式仍是现阶段的最优选择,并且能够继续推动广泛的收入增长以及多元化财富管理服务需求。预计中国家庭金融资产将从2020年的188万亿元人民币提高到2030年的逾420万亿元人民币,并推动财富和资产管理行业AUM和行业总收入的快速增长。同时,随着对在高峰时占总AUM规模70%的担保型投资产品的金融清理完成,财富和资产管理行业正在加速转型。

具有中国特色的因素将推动中国走出一条独特的家庭金融资产机构化道路。中国经济发展的底层逻辑是对创业尤其是对制造业产业链的高度支持。这首先体现在政府多年来推动基础设施投资,该举措无形中也大力推动了各个产业的高速发展。从中央到地方政府各项政策,包括近期的一系列政策框架转变,都无一例外地体现了这个大方向。在人均GDP一万美元左右的发展阶段,这无疑是最适合中国国情的可持续发展道路。但这一中国特色的经济发展模式必然导致比较独特的财富投资资产的构成、财富分配格局、财富客群的需求。这些独特的因素再叠加中国独特的税务体制和金融账户体制,对国内财富和资产管理行业的发展带来了深远的影响。

从客户和资产的增长来源看,笔者预计AUM增长将保持强劲,但主要来自收入增长与储蓄,而非资本增值。中国经济增长模式有利于创业和劳动收入增长,叠加高储蓄率,推动了家庭金融资产和投资需求的稳健增长。同时,行业政策通常支持竞争,抑制过度盈利,因此相对不利于资本增值。据我们分析,剔除直接持有的16.6万亿元人民币上市股票,家庭部门持有的非上市企业(包括1亿多家中小企业)股权在2019年底达到154万亿元人民币。尽管如此庞大的非上市股权并未包含在163万亿元人民币可支配金融资产当中,这部分资产确实为家庭部门创造了大量收入。此外,相对发达市场,中国利率水平仍然较高,其固定收益类产品经通胀调整后收益也更高,从而在收入和储蓄之外也有利于居民更广泛的财富积累,同时合理利率水平也能确保股市估值保持在适当范围。

我们预计中国将维持合理的利率水平,这对于消化产业链和中小企业产生的风险必不可少,也有利于金融体系内生资本的创造以支持信贷增长。

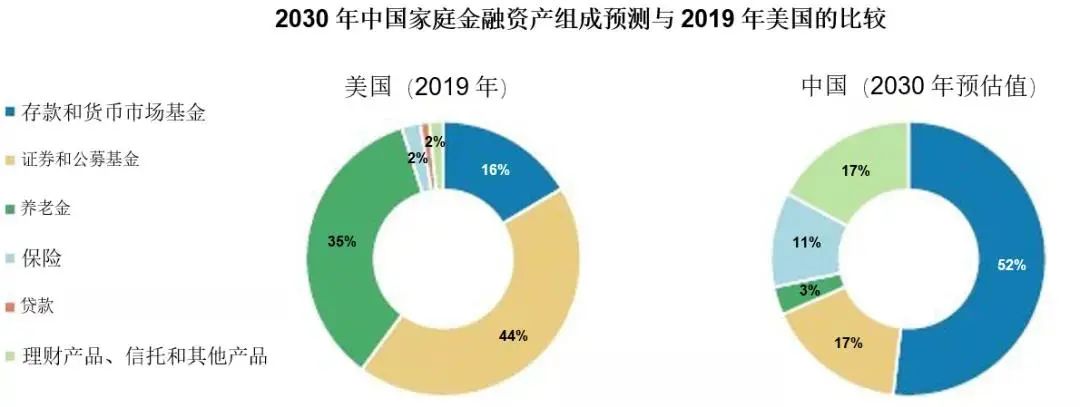

图一:中国家庭金融资产的组成仍将有别于美国

数据来源:环亚经济、万得、中国人民银行、上交所、中国信托业协会、中国银行业协会、中国证券投资基金业协会、中国银保监会、摩根士丹利研究部。

注:中国保险数据包括寿险和财险。养老金指企业养老金

从投资产品的底层资产来看,中国的财富和资产管理的主要投资产品还是以固收为主,并且不会出现大规模的所谓存款搬家。中国以基建主导的增长模式实际上是为创业和家庭收入增长提供补贴。这一模式依赖于信用支持,因此也创造了大量适合固定收益产品的底层资产。但是,并非所有的信用需求都适合资产和财富管理行业,因为后者对现金流的透明度有更高的要求。

其次,我们预计股市会理性发展,但与美国相比,股票在家庭金融资产中的占比仍将较低。我们预计中国金融基础设施的持续发展将支持股市的理性成长,投资者得以从中分享到最优质企业高于平均水平的增长。但是基于政策对创业的支持,现有领先企业有可能会一直面临挑战,行业也将更加分散化,这并不利于股票市场估值的持续走高。此外,我们预计政策制定者将继续推行正常化和审慎的货币政策,着重避免持续宽松或大水漫灌,这也将对股市估值的过度扩张起到约束作用。

最后,一些特定的行业,尤其是国企占主导的行业更加专注于基础设施建设,其未来发展的首要目标往往并非利润增长和资本增值。因此,我们预期家庭股票配置的增速不会显著超过中国家庭金融资产的增速。

税务制度以及政府和国企在财富分配中的作用也将影响中国家庭金融资产机构化进程。中国的税务体制下,实际个人所得税率较低,缺乏税收激励。据笔者测算中国实际个人收入所得税率只有2.8%(总个税/总家庭收入),远低于美国的12%左右。此外,资本利得税和遗产税的缺位对家庭投资标的和投资风格的选择也具有深远影响。因此中国很难利用税务优惠激励让许多家庭牺牲资产流动性来主动投资长期养老金体系。这就注定了中国难以通过政府养老金体系拉长家庭的投资期限,并推动家庭金融资产机构化。同时中国并不仅仅依赖税收体系进行财富二次分配,相反,政府和国企在财富创造和再分配环节中发挥着至关重要的作用。因此,与其他经济体通过税收进行财富再分配的典型过程相比,中国的情况更加复杂。充分理解政府和国有企业在财富创造与分配中所扮演的角色对资产管理行业及公司的发展至关重要。最大的机遇蕴藏于财富管理行业的资产配置和投资顾问业务,这些领域在金融清理前几乎不存在。我们认为,对于金融机构尤其是零售金融业务而言,财富管理将是最重要的战场,因为它将是零售金融中最市场化、也最能体现差异化的业务板块。对于从竞争中胜出的银行来说,这也将带来如托管费、资产管理费等其他多元化收入以及更低的存款成本。基于上述中国经济和金融市场的特点,财富管理企业要兼顾资本增值和综合金融服务的能力。在资本增值方面,财富管理企业需要拥有良好的风控能力,并能获取较高收益的标准化或非标固收产品,而且需具备份额帮助客户在波动的市场中投资顶级公募或私募权益型产品。由于帮助投资者达到大幅资本增值的难度较大,且有近3/4的AUM增长将来自于理财客户的收入和储蓄(尤其在大批理财客户也是上亿家中国企业的经营者的情况下),财富管理企业的综合化金融服务能力,可能对市场份额的提升会起到更关键的作用。这些综合化金融服务能力不单包括支付、信贷、税务规划等常规金融服务,也包括投资者教育和帮助客户进行跨周期投顾。尤其是在中国股市波动相对较大,且长期投资税收激励乏力的大背景下,投资者教育和陪伴能力显得更为重要。在私人银行市场,很多非金融服务的能力,例如协助客户对接教育、娱乐、社交和医疗等方面资源也是十分重要的。这也会导致中国财富管理行业相比海外的财富管理行业服务属性更重,也就更需要领先的科技实力、AI赋能,以及适当的KPI和薪酬激励来提升效率。

图二:家庭收入和财富持续增长将为家庭金融资产带来175万亿人民币的净流入

数据来源:环亚经济、万得、中国人民银行、上交所、中国信托业协会、中国证券投资基金业协会、中国银保监会、中国银行业协会、摩根士丹利研究部。e = 摩根士丹利研究部预测

近年投顾牌照的发放更加有利于财富管理行业的发展,并且有望重塑财富管理企业的收费模式。这也将推动部分收入从资产管理公司向财富管理企业转移,我们预计财富管理企业收入将实现三倍增长,从2020年的3600亿元人民币上升到2030年的1.2万亿元人民币。

对国内资管行业而言,银行和基金公司发行的混合型产品短期内将继续填补刚兑型高收益产品留下的空缺。但由于财富管理公司资产配置和投顾能力的提升,资产管理公司将丢掉部分市场份额,因此必须将重心从混合型产品转向更专精化的产品。

预计资产管理和财富管理将迎来进一步的行业整合,头部企业可以获得更高且更稳定的轻资本手续费收入增长。我们预计未来家庭金融资产机构化的重要渠道将集中在顶级私人银行、领先的智能投顾平台以及部分保险公司,而非固定缴款型养老金计划。我们预计大型在线财富管理平台将借助AI和智能投顾服务,逐渐提高在大众客群中的市场份额。针对大众富裕市场的竞争将更为激烈,仅少数头部券商和个别精品资管公司能维持较大的发展空间。

*本文于10月9日首刊于财新网

风险提示:本文版权归原网站/原作者或其单位所有,内容仅代表作者及受访人员个人观点,与摩根士丹利华鑫基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。