永赢看市 | 市场仍处震荡格局,等候后续政策催化

原标题:永赢看市 | 市场仍处震荡格局,等候后续政策催化来源:永赢基金微讯

一周回顾

市场总体弱势,地产产业链领跌。

受房地产税、煤炭等产业政策以及三季报业绩发布的影响,上周A股总体弱势,上证综指下跌0.98%,成交额环比略有放大,日均为10700亿左右,北上资金累计流入106.1亿。(数据来源: wind,20211025-20211029)

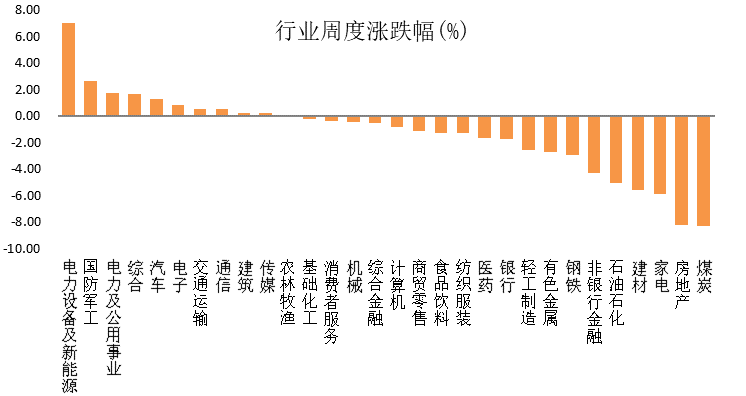

结构方面,上周30个行业板块有10个上涨,有20个下跌;其中,因三季报显示景气度较高,表现相对较好的是电力设备及新能源、国防军工和电力及公用事业,而表现居后是煤炭、房地产、家电和建材等。

(数据来源:wind,20211025-20211029,横轴为中信一级行业)

永赢基金认为

市场仍处震荡格局,等候后续政策催化,逐步关注中下游。短期市场弱势,有几方面的原因:

1)基本面偏弱,三季度总体经济增长回落,消费依旧疲软,而基本面较好的周期,政策阻力很大,使得乐观预期难以发酵,压制板块表现,目前A股当前可买的景气资产明显减少。

2)国内政策上,目前宏观政策尤其是货币政策的克制来自失业率持续下滑,也有来自大宗商品价格处于高位的制约,但结合GDP增速、居民收入均在下滑的情况来看,后续政策还是以温和加码为方向。

3)资金层面,宏观流动性环境仍中性偏宽,没有边际变化,但由于赚钱效应减弱,9-10月新基金发行明显放缓,不过北上资金有加速流入迹象,大幅增持了新能源、银行和消费龙头。往后看,经济下行的信号正在增加政策托底的紧迫性,在更加明确的货币、财政、产业政策和工具落地前,市场可能仍将处于区间震荡和快速轮动的局面,逐步清晰后可以关注。风格上,继续考虑均衡配置,上游价格逐步见顶,可以关注中下游投资机会,同时,成长风格仍是中期重要方向。

结构方向

公募基金三季报显示新能源仓位提升,上市公司业绩显示上游以及中游成长股景气较高。

1)2021年三季度股票型公募基金重仓配置上,龙头公司的持股集中度明显下降,基金主要加仓新能源等高景气成长板块,周期仓位小幅抬升,继续减仓消费。

2)目前A股公司三季报已经基本披露完毕,盈利趋弱,分化延续。上游价格高涨体现为盈利大幅高增,制造业内部分化,其中新能源汽车产业链、光伏、部分军工板块维持高景气,而下游受成本受损影响导致业绩整体负增长。不过,随着保供顺价的政策升级,上游涨价压力未来可能有所缓解,中下游景气或将逐渐回升。

免责声明:本材料由永赢基金管理有限公司编制。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。