南华基金可转债周报丨2021/11/22-11/26

原标题:南华基金可转债周报丨2021/11/22-11/26来源:南华基金

一、市场情况

1. 交投行情

本周转债市场收涨,涨幅高于股市。中证转债指数上涨0.69%,涨幅高于中证全指(0.55%),高于上证指数(0.10%)。

●分类别来看,高平价券涨幅均值为3.79%,表现优于超高平价券(1.28%)、中平价券(2.32%)、低平价券(1.37%)。

● 从转债规模看,本周大规模转债(债券余额大于50亿元)的涨幅均值为0.86%,涨幅低于中规模券(1.84%)和小规模券(2.15%)。

● 从行业来看,本周半导体、汽车及材料版块表现较好,银行及消费版块表现较差。

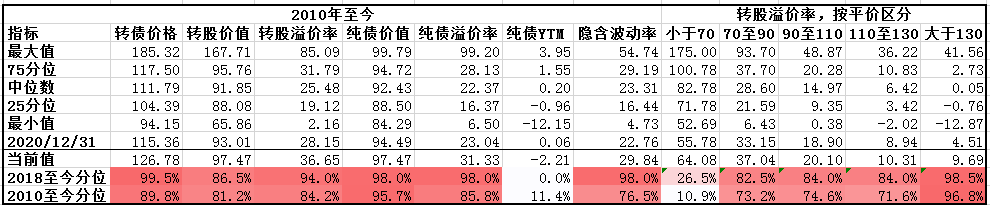

本周成交量回落;转股溢价率位于历史较高水平,本周溢价率再度拉升。

2. 行业走势

钢铁:本周高炉开工率继续低位下行,产量处于偏低水平,需求边际回暖,铁矿石及螺纹钢价格继续底部反弹,但供需双弱局面预计持续。

煤炭:保供主线下,煤炭供给量充裕,但随着全面进入供暖季,电煤消耗快速增加,本周焦煤、焦炭、动力煤期货价格有所反弹。

水泥:受黑色价格及房地产板块影响,水泥价格继续下行。

有色:下游需求端向好,本周有色板块普涨,但周五受变异病毒Omicron影响,价格回落。

化工:本周油价仍在高位震荡,同样受变异病毒影响,需求预期下降,原油价格回落,原油衍生化工品价格有所分化但基本跟随。

猪肉:猪肉价格本周震荡上行,目前全国猪肉价格平均17.97元/kg,供需两端博弈情绪激烈,猪价继续震荡。

二、机构观点

(一)海通证券

11月转债指数表现优于权益整体,弱于中小市值板块,同时估值再次抬升,成交再破千亿。展望12月至明年年中,基本面支持货币偏松,叠加宽信用缓慢启动,权益市场ROE或先升后降但也较难急跌,市场或更需要适应转债估值在高位波动的状况,跟随权益在平淡中挖掘机会,关注跨年行情,以及疫情扰动带来资产价格波动的影响。今年三四季度供给偏少,但待发新券数量及规模较大,且不乏细分行业龙头和高景气赛道品种,新券投资机会仍多。

目前批文+过会转债规模不低,涉及多个行业,包括隆基、上机数控等龙头,同时转债相较其他再融资方式有一定自身优势,上市公司新增转债融资预案意愿仍高。对于近期上市的赛道品种部分定位较高,考虑正股本身向上弹性是否匹配,逢低关注,或从存量券中寻找类似标的做替代。年末提防高估值下需求端可能带来的波动。

关注闻泰、伯特、泉峰、天合、盛虹、福能、嘉元、朗新、亨通等,稳健标的关注东财转3,以及杭银、苏银等。

(二)华泰证券

股市近期遭遇疫情反复、美国实体清单、阶段性解禁潮等冲击,指数大概率呈现偏弱走势。但此前市场结构有所调整,加上流动性支撑等中期逻辑仍坚实,预计震荡行情不会改变。我们建议战略上保持战线收缩,多埋伏高赔率品种、适当追逐景气上行的板块,关注机构业绩排名后的布局。转债估值继续推升,转债投资者面临的市场环境偏不利,我们重申围绕个券性价比和股市轮动布局,偏平衡配置并留足灵活操作空间。

近期转债迎来发行旺季,我们对新券机会进行了梳理,这是转债市场的“新希望”。股市震荡格局没有改变,但近期可能在疫情等冲击下表现偏弱。而转债估值不降反升,尤其是近期宏发、锦鸡、赛伍等新券上市定位接近历史最高水平。转债投资者面临的股市环境并不有利,我们重申围绕个券性价比和股市轮动布局,注意平衡配置并留足操作空间。战术上注意:1、高价高估值品种占比已经不低,建议及早兑现、不恋战;2、新券透支正股未来涨幅现象严重,若对正股没有充分认知不宜买之过急;3、适当收缩战线,多埋伏高赔率品种、谨慎追逐高景气但高价的品种。

(三)国君证券

上周周期、消费和成长板块均继续上涨。周期板块中钢铁、煤炭、有色金属均明显反弹。自9月中旬受保供稳价政策导致煤炭股价开始调整以来,短期跌幅过大存在修复可能;钢铁板块供需两弱,导致钢价和钢铁企业利润下降,不过随着房地产需求预期回暖,钢铁需求有望边际改善。上周一新能源板块受美国众议院通过拜登政府《重建更好未来》法案消息刺激大幅上涨,随后明显回调,主要是当前新能源板块估值处于历史高位,股价波动放大。高估值需要业绩兑现来消化,短期内可能维持震荡,但长期仍有较高的配置价值。

中证转债指数自10月下旬以来连续第6周上涨,大幅跑赢上证指数,表现为平均转股溢价率的继续拉升。我们认为,在权益市场热门板块估值较高、转债标的资质相对较优和转债市场关注度日益提升背景下,转债高估值逐渐成为常态,择券上关注估值相对较低,业绩增长确定性较大的标的。行业上关注政策支持力度较大、成长性较强、基本面和盈利受经济回落影响较小的新能源科技板块和业绩反弹预期较强、估值相对合理的消费和养殖板块。消费和新能源板块具有跷跷板效应,建议均衡配置。对于高价转债建议多看少动,保持耐心。

三、未来观点

本周现任美联储主席鲍威尔被提名连任,没有选择更为鸽派的布雷纳德,市场对于首次加息预期再度提前。但我国三季度货政报告表态仍然稳健中性,强调精准调节,市场解读将继续宽松,以我为主的货币政策预计不会给资金面带来太大压力,本周临近月末,央行累计实现净投放1900亿元,呵护态度不变,流动性支撑转债高估值逻辑持续。

本周中证转债指数连续第6周上涨,行业分化明显,同时小盘高价转债依旧表现较好,与小盘股(中证1000)表现好于大盘股(上证50)有关。前期受到较多关注的电子及通信板块,本周或受人民日报点名“元宇宙”的影响,行情有所降温。而近期调整较大的周期版块,上周又出现反弹,主线较难把握。在当前转债估值高企的阶段,筛选未来景气度持续提升的版块是支撑价格继续上行的最重要因素。本周五受到变异病毒影响,风险资产普遍下跌,但在全球防疫意识增强的今日,预计影响有限。

近期大量新券上市,上市品种普遍资质较好,但上市定位都非常高,性价略显比不足,后续继续关注新券上市后价格是否在合理区间,对被低估的新券即时抢筹。

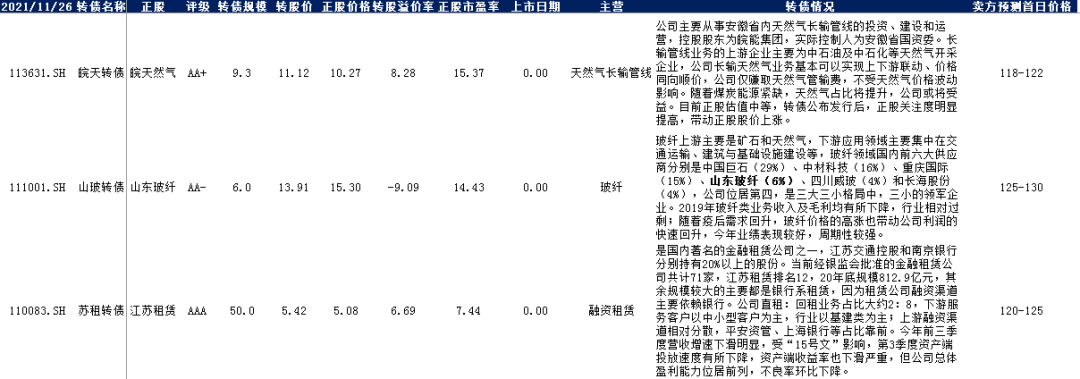

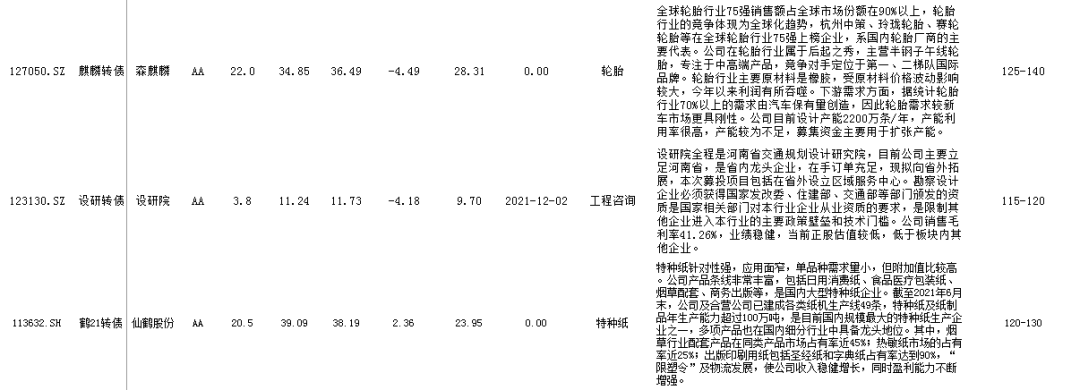

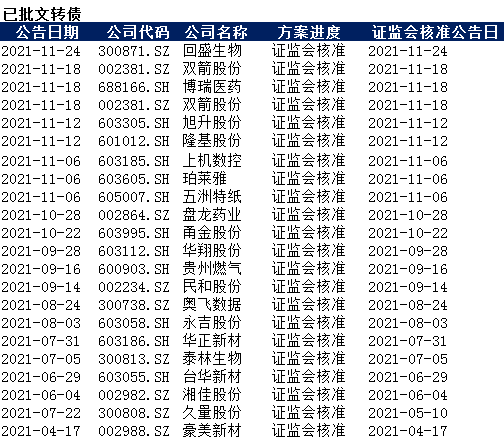

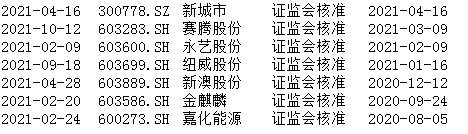

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。