市场周报︱股债震荡市不改,关注市场主线切换动向

01

股市:1年期LPR利率降低,关注市场主线切换动向

上周市场回顾与分析

上周A股走势维持震荡,主要指数多数下跌。

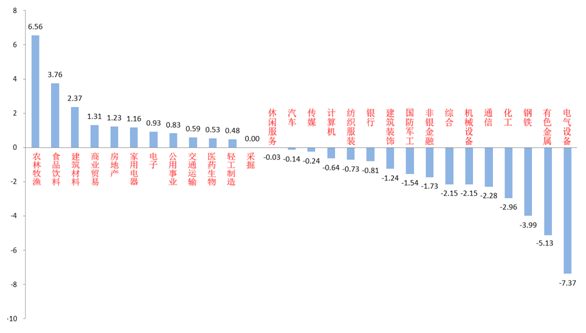

分行业来看,28个申万一级行业中有11个上涨。农林牧渔(+6.56%)、食品饮料(+3.76%)和建筑材料(+2.37%)居涨幅前三。电气设备(-7.37%)、有色金属(-5.13%)和钢铁(-3.99%)居跌幅前三。

农林牧渔板块受益PPI和CPI剪刀差缩小和生猪养殖产业出清,加上已经调整不少,引发资金进入。

电气设备板块全年维持高景气,估值抬升不少,年末行业处于业绩淡季,利好激励较少,板块中的资金获利了结意愿增强。此外,钠电池项目落地和新锂矿带的发现等消息使得当前锂短缺的情况有望得到缓解,引发下跌。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2021/12/20-2021/12/24)

申万一级行业周涨跌幅(%)

资料来源:wind,统计区间:2021/12/20-2021/12/24

股市策略展望

上周,央行货币政策委员会召开2021第四季度例会,会上强调了我国今年以来经济发展和疫情防控保持全球领先地位,但也指出经济发展面临需求收缩、供给冲击、预期转弱三重压力。再次强调稳增长是后续经济工作的重心。

措施上,例会强调了将跨周期和逆周期调节相结合,货币政策加强前瞻性和自主性(相比Q3例会去掉了合理适度性)等。

流动性方面,央行将1年期LPR利率降低5BP,MLF利率继续保持不变,央行维持流动性在稳定稍宽的状态。但是5年期LPR利率并未降低,力度较低,一定程度上也代表了MLF降息预期落空所以市场反应也一般。此次降息对于短期扶持中小企业有一定意义,对房地产投资等作用不明显。此次LPR降息继续提升信用企稳预期,当前市场对2022一季度MLF降息的预期较高,需跟踪央行后续动作。

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,且目前信用企稳甚至放宽预期增加,在经济下行和政府稳增长的背景下,我们预计后市将继续维持震荡,暂时仍以结构性机会为主,跨年期间需重点关注市场有无主线切换动向。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且经济增速下行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的,和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

02

债市:LPR报价下调符合预期,年内资金持续偏松

上周市场回顾与分析

上周一级市场共发行15只利率债,总发行规模1507亿,净融资额477亿。国债、地方债和政金债发行量分别为1100亿、102亿和305亿,净融资额为949亿、98亿和-17亿。信用债共计发行207只,总规模1883亿,净融资额-464亿。

现券利率上周多数下行,国债好于国开,后半周,1年及以下短券利率也开始走低。主要影响因素包括:LPR报价、票据利率、资金面、股市、风险偏好等。

流动性方面,资金年内松、跨年紧,上周隔夜多在2%以下。本周五为跨年前最后一个交易日,关注央行跨年资金投放情况。

上周国内无重要经济数据公布。从高频数据来看:黑色系生产持续偏弱;12月汽车销售小幅改善、新房销售表现一般,杭州三轮土拍有所起色;猪价涨幅收窄;油价明显反弹。

再来关注海外市场,在参议院曼钦阻挠下,拜登1.75万亿美元基建法案年内通过无望,FDA批准辉瑞、默克新冠口服药在美国的紧急使用授权;多地研究显示,奥密克戎感染者住院风险远低于其他毒株感染者。最终10年美债收盘1.50%,较上周上行9BP。

债市策略展望

上周处于数据真空期,基本面方面得到的增量信息主要是,票据利率降至0附近,市场自发融资需求并不强劲;

政策方面,12月1年期LPR下调5BP,5年期LPR保持不变,符合预期,结果公布后,市场的降息预期基本未被调整;海外奥密克戎扩散速度加快,美国英国新增确诊快速上升,欧洲多国收紧防疫管控,但与此同时,也出现了奥密克戎,患者住院率明显下降、FDA批准辉瑞和默克新冠口服药紧急使用授权等利好消息,风险偏好整体回升。

总体来看,目前仍处于市场对宽货币和宽信用预期的交替共振阶段,债市震荡格局难改。

本周市场的关注点或将落在跨年资金面、央行投放及12月中采PMI上。操作策略方面,年内资金将维持偏宽裕状态,杠杆策略可继续,长债可保持一定仓位赚取票息收益。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。