“双碳”除了新能源车,还有哪些投资机会?

原标题:“双碳”除了新能源车,还有哪些投资机会?来源:前海联合基金

双碳政策背景下,新能源产业链长期向好的逻辑不变。现在提起“新能源”、“低碳”,大家脑海里第一反应出的可能是“新能源车”、“动力电池”等近期频繁出现的热词。但除了我们生活中可接触到的新能源汽车,还有哪些细分行业受益于双碳政策呢?今天小海带大家聊一聊,新能源产业链中的其他投资机会~

说起“碳中和”,目前可以大致分为两个方向。

一是负面筛选策略。也就是注重节能减排,受政策影响, 高污染行业的排放受到限制,环保要求加强。之后清洁能源与环保技术的研发推广将得到更多支持。

二是可持续性发展策略。就是将能源结构转型进一步提速,加快推动绿色低碳发展,调整产业结构,大力发展新能源。也就是说除了新能源汽车,可再生资源如风电、光伏、储能等,也将伴随着碳中和目标的推进和实现,获得长足的发展。

光伏

规模持续提升

全球光伏安装量由2004年的1085.4兆瓦逐年上升至2018年的103000兆瓦。

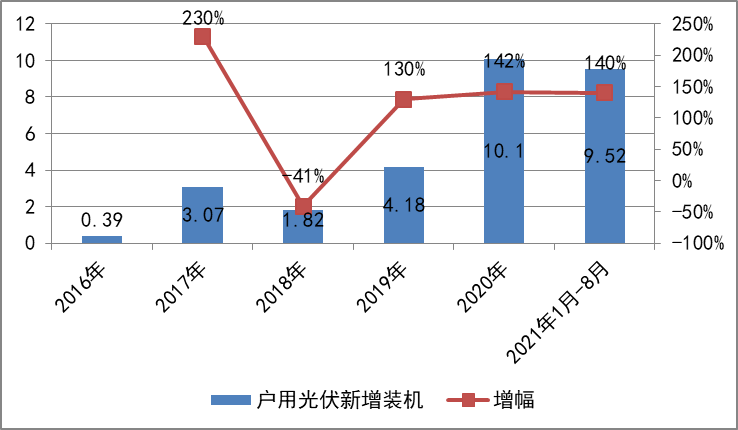

从全国来看,根据国家能源局发布的最新数据:截至2021年8月底,全国累计纳入2021年国家财政补贴规模户用光伏项目装机容量为9.52GW,同比增长140%,占2020年全年10.1GW的比重已达94%。

国家发改委中国2050年的光伏发展目标是光伏发电占比要占到全国用电40%以上。预计到2050年光伏发电或会成为中国的第一大发电电源。

图:2016-2021年前8月全国户用光伏装机新增规模及增速(GW,%)

数据来源:国家能源局,截至2021年8月31日

发电成本下降

随着光伏行业的规模持续扩大,光伏发电成本也随之下降。根据IRENA最新报告显示,2010-2019年间,全球公用事业规模的光伏电站加权平均发电成本下降了82%,从2010年的0.378美元/千瓦时降至2019年的0.068美元/千瓦时。

政策大力支持

近期国家能源局同时发布《光伏发电开发建设管理办法》及《关于加强分布式光伏发电安全工作的通知》两份政策征求意见稿,更是显示出光伏对碳中和的重要程度。

整体来说,均是为了适应在双碳目标及光伏平价后装机大幅增长背景下的产业需求而做的政策更新与修订。可以说光电的平价时代或已经来临。

风电

风电是实现“碳中和”的能源替代形式之一,风电行业的装机需求及发展空间也是非常广阔。风电占全国电源总装机比例约13%、风电发电量占全社会比例约为7.5%,较2020年底分别提升0.3和1.3个百分点,对于全国电力供应的贡献不断提高。(数据来源:国家能源局,截至2021年11月29日)

陆上风电

陆上风电的规模、技术目前已经较为成熟,大型化趋势推进成本下降、规模提升、以及行业集中度增强。趋于平价后,陆上风电的装机规模和招标量同比增长显著。据国家能源局11月29日消息,截至目前,我国风电并网装机容量达到30015万千瓦,突破3亿千瓦大关,是2020年底欧盟风电总装机的1.4倍、美国的2.6倍,已连续12年稳居全球第一。

2020与2021是风电政策大年。从政策看,风电支持政策稳中有升, 国家领导人在关于碳达峰、碳中和的“1+N”政策体系中提出在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,同时2021年10月由118个城市与600多家风电企业共同发起的《风电合作伙伴行动》推动风电下乡形成“大小并举”。

海上风电

除了陆上风电,海上风电也逐渐出现在大家的视野中。海上风电是全球应对气候的核心工具之一。相较于陆上风电,海上风电优点显著,比如发电效率高、受气候、地形影响小、不占用土地资源,输电成本低等优势。未来或将成为风电领域增长主力。

根据全国气象站资料估算,我国风能资源丰富,总储量约为3226GW,可开发利用的风能储量约为1000GW,其中海上可开发和利用的风能储量占可开发风能总量的70%以上。

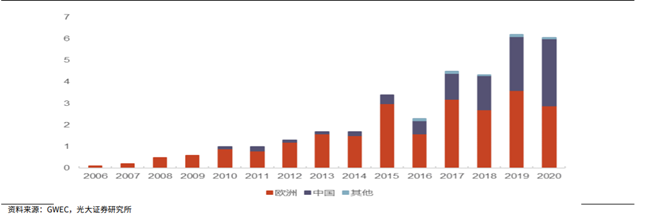

我国海上风电起步较晚,目前规模较小,海上风电装机规模占风电总装机比重仍远低于欧洲市场。2020年欧洲地区海上风电占比为12%,中国海上风电占比仅为3%,发展空间较大,相关产业链或有望受益。

图:2006-2020年全球海上风电新增装机量

政策驱动发展

国家政策也同时驱动着海上风电的发展。主要分为两个政策。

海上风电财政补贴年底结束,2021年我国海上风电新增装机量有望创新高。

2021年起海上风电项目电价由当地省级价格主管部门制定。各省“十四五”海上风电发展规划纷纷出台,助力海上风电装机量增长。

如何把握投资机会?

政策驱动下,以光伏、风电、新能源车为代表的新能源产业链维持较高景气度和成长性,长期趋势向好。作为普通投资者,又该如何把握机遇呢?

不妨一起来关注布局碳中和、新能源车、光伏等行业,力争分享政策红利的前海联合先进制造混合!

坚定看好未来新能源产业,现阶段将聚焦处于景气爆发周期的新能源车、风电、光伏中上游环节精选公司,同时关注部分顺周期品种和长期受益碳中和转型的新能源运营商。

双基金经理共管模式,两位基金经理擅长研究领域覆盖新能源、有色、机械等多个行业,兼备一定的研究深度与广度,更有利于把握先进制造产业发展的红利。

注:前海联合先进制造混合A2019、2020年、 2021年上半年净值增长率分别为0.26% 、 57.70%、 68.05% ;前海联合先进制造混合C2019、2020年、 2021年上半年净值增长率分别为-0.13%、 57.06% 、 66.38% ;其业绩比较基准2019、2020年、 2021年上半年收益率分别为18.48%、20.38%、 49.05% ,数据来源于基金2019年年报、2020年年报 、2021年中报。前海联合先进制造混合成立于2018 年 12 月 26 日,A/C份额自基金合同生效起至今净值增长率分别为71.39% 、 69.52% ,同期业绩比较基准收益率为51.20%,数据来源于基金2021年三季报,截至2021年9月30日。历任基金经理任职期:王静2018.12.26-2020.02.25,林材2019.1.24-2020.05.25,何杰2019.01.24-2020.05.25, 张永任2020.05.25-2021.6.19,张勇2021.06.3-至今,张志成2021.08.24-至今。基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩也不构成本基金的业绩保证。

基金经理介绍:张勇先生,硕士研究生,自2017年4月年起开始管理基金产品,其投资经验4年,研究经验9年。2020年4月加入前海联合基金,自2021年6月3日起任新疆前海联合先进制造灵活配置混合型证券投资基金基金经理。自2021年7月27日起任新疆前海联合研究优选灵活配置混合型证券投资基金基金经理。2016年10月至2019年10月任恒生前海基金管理有限公司股票投资部基金经理;2011年9月至2016年10月就职于景顺长城基金管理有限公司投资研究部,历任研究员、基金经理助理;2008年7月至2011年9月就职于华泰联合证券有限责任公司,历任销售经理、研究员。

张志成先生,北京大学数学与应用数学、经济学双学位;北京大学金融信息服务专业硕士。2017年7月毕业后入职前海联合基金,任电新汽车、机械轻工,中游制造组研究员。自2021年8月2日起任新疆前海联合泳涛灵活配置混合型证券投资基金基金经理。自2021年8月24日起任新疆前海联合先进制造灵活配置混合型证券投资基金基金经理。

风险提示:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金过往业绩不预示未来表现。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。请投资者全面认识基金的风险特征,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》和《基金产品资料概要》等法律文件的基础上,谨慎投资。请投资者关注基金的特有风险,在全面了解基金产品风险收益特征,运作特点及销售机构适当性意见的基础上,选择合适的基金产品,谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人不对基金投资收益做出任何承诺或保证。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。