『小红说』熊市也能赚钱的方法,快来get一下

两种股票收益

我们平时买的偏股型基金,其实买到的底层资产主要是上市公司股票。

如果我们把股票的收益拆开,它由基础收益+超额收益两部分组成。

基础收益=上市公司的利润增长+分红

超额收益=上市公司的估值增长

其实持有股票和自己开公司是一样的。

想象你投入10万元净资产开了个小饭店,没开几天,来了个“大聪明”,他提出以20万元买下你的店,你同意了。于是小店的估值上涨了一倍,你赚了1倍,上市公司的股票同理。

除了开店营业赚取“基础收益”以外,赚公司估值上涨的钱就是一种获得超额收益的方式,即“牛市”的赚钱方式(此处牛市指估值上涨,非市场上涨)。

那假如公司的估值下跌,是否还能获得收益呢?

“熊市”也能赚钱吗?

很多基民朋友在市场里战战兢兢如履薄冰地生存着,总担心没有精准的在低点上车、在高点下车。脑子里整天想的都是下周、下个月、下半年市场会怎么走。

这种患得患失和恐惧的根本原因,在于头脑中根深蒂固地认为投资收益只能来自于股价上涨。认为不管什么体系,最终都需要依赖牛市卖出才能落实投资回报。

在许多人印象中熊市=亏钱,那今天我们来一场头脑风暴,看看如果市场一直下跌会如何(以下数据仅为假设举例,不代表任何实际情况)。

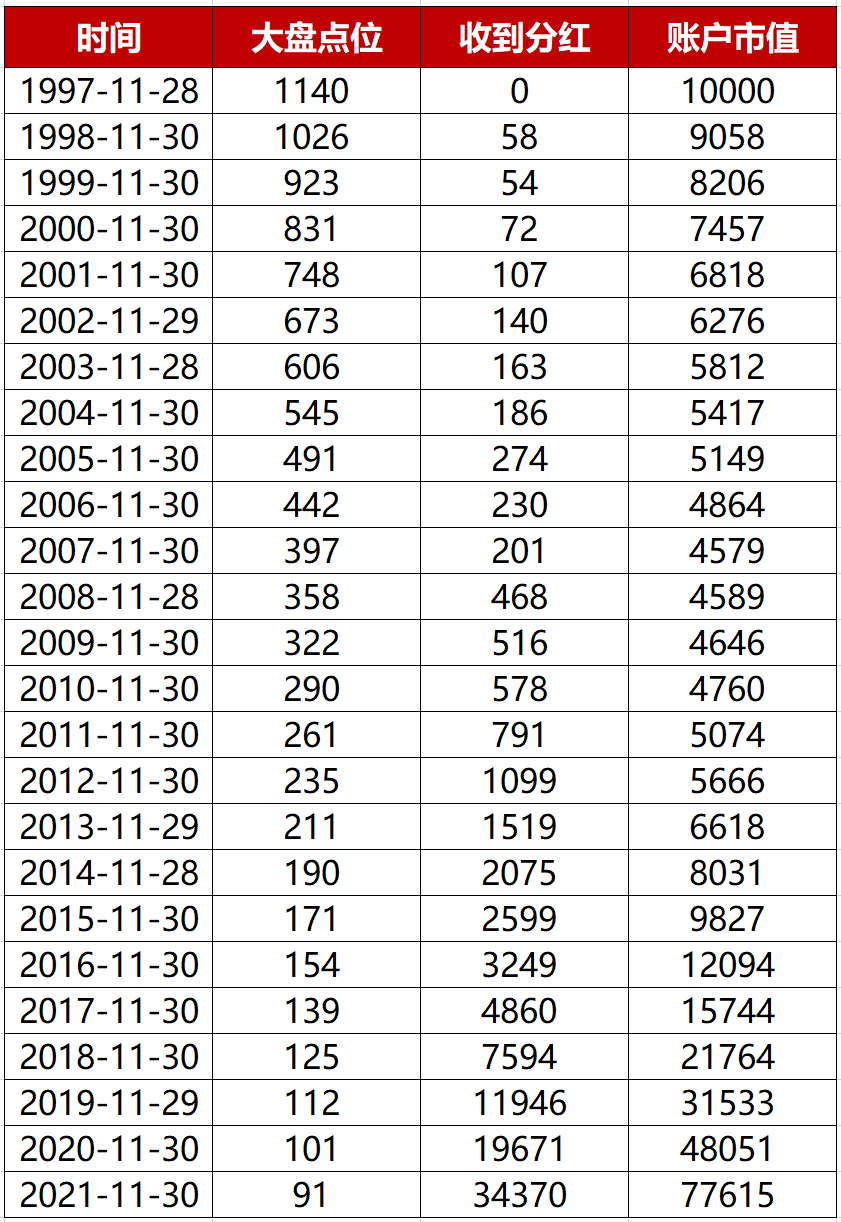

假设无论大盘上涨或下跌成分股每年的分红都不受影响,如果你在1997年末买入1万元“上证指数”基金,买入后就不幸遇到一个长达24年的超级大熊市,上证以每年10%的速度下跌,大盘今天的点位不是3600点,而是91点。

经历这样一个恐怖大熊市,原本万元户的你,如今会有多惨呢?

数据说明:大盘点位根据1997年11月28日上证指数实际数据(来自Wind)按照每年10%的跌幅假设进行计算,分红数据为1997.11.28-2021.11.30期间上证指数成分股实际分红款,分红款按指数当天ttm股息率推算得出,为便于计算,假设成分股均在每年11月最后一个工作日统一派发红利,分红款以当日收盘价再次买入上证指数。

24年后,大盘点位跌到91点,但是因为每年的红利再投,你的账户市值却从1万变成了7.7万,非但没有赔钱还赚钱了。

如果是这样的话,你还会非常恐惧熊市吗?还会那么在意自己账户每天市值的变动吗?

首先看到这里,小红不得不摇醒大家,现实中这种经济正常发展、企业正常盈利分红,而市场一直下跌的美事永远不会发生!

长期看,只要上市公司的利润在逐渐增长,我们最终只能被迫接受逐渐上涨的股价带来的收益这个“残酷”的现实。

经常有一些可爱的基民朋友担心如果市场一直下跌怎么办,甚至担心自己的基金账户会跌到零。其实那就意味着上市公司的市值=0,直接白送,你只需一点零钱就能把上市公司收购了然后把每年上百亿的净利润装进自己的腰包,对这种想法小红只能说,要不咱还是洗洗睡,梦里啥都有。

只要是能挣钱的资产,就必定会有资本来争夺。这个争夺会抬高股价,从而降低你的预期回报率。注意,其他抢购者抬高股价,是降低该资产的预期回报率,而不是提高。

资产之所以被抬高价格,原因在于按照它当前的价格,它能产生比社会平均水平更高的回报率(现金流)。资本在争夺超额回报的同时,也在拉低该资产的预期回报率使其更接近同类资产平均。

股息率指标与红利策略

现实中,在指数点位连续下跌、指数中上市公司利润不断增长的双重作用下,仅通过分红再投资,确实也可以获得不错的投资回报。

这说明公司经营正常的情况下,如果估值导致股价向下波动,我们也可以在红利再投资的层面获得收益——不但能以五毛钱的价格买到1块钱的净资产,买到更多的股权还意味着更多的分红,如此便能实现正循环。

因此我们在选择投资标的时可以参考股息率指标。

股息率=分红派息÷股价

例如某股票去年每一股派发现金股利1元,每股股价10元,股息率就是10%。

通过长时间持有高股息的资产,你可以无需关注股价涨跌,就能通过收获越来越高的现金分红来获得高额股息。从这个维度来讲,股息率指标越高,往往抗跌性越强。

那么若把股息率用作选股指标,是否可行?

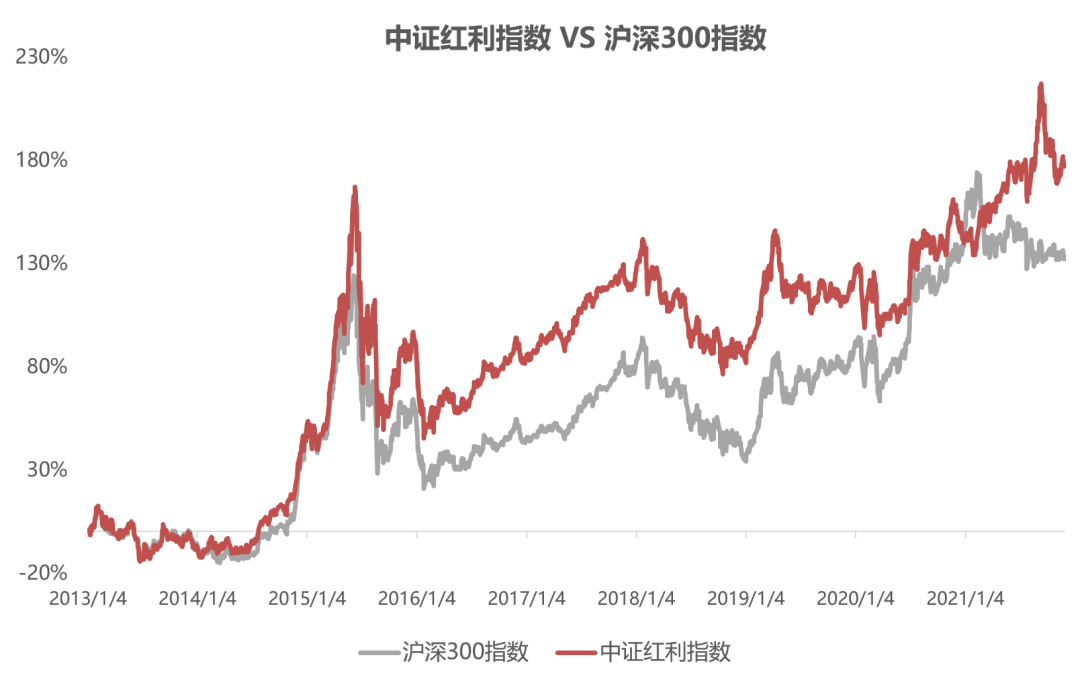

事实上早已有此类策略的指数,我们以知名度最高的“中证红利指数”为例。

简单来说,该指数是从沪深300指数里选出100个股息率最高的股票,每年调整一次。

数据来源:WIND,2013.1.4-2021.11.30,沪深300全收益H00300,中证红利全收益H00922

可以看到使用股息率指标,选出的股票在熊市中往往能跑赢整体水平,产生了一定超额收益。

其实这招不仅在国内有效,这一策略最早在九十年代就在美国被发现能跑赢大盘,自此传遍全球。

它的逻辑很简单:

通过股息率选出一批盈利能力稳定的股票,若股价上涨就卖出,再重新换一批股息率最高的股票;

若股价继续下跌,则会进一步提高这些股票的分红再投资回报率,虽然在市值上无法很快反映出来,但其实“蓄能”的过程已经开始。

总之红利策略作为价值投资的其中一种,要想盈利并非只能依赖牛市卖出,也不那么害怕熊市,市场长时间低估值反而能给它提供最肥沃的复利土壤。

所以,我们除了能利用牛市的股价上涨来赚估值的钱,也别忘了股票收益的本源是公司经营利润产生的现金流,两种收益都是构成我们基金收益的重要组成部分。

最后留给大家一个思考:用股息率来选股的红利策略是否完美呢?

如果不是,它又是否存在某种潜在的风险?小红下一期揭晓答案。

栏目介绍

都说价值投资知易行难,其实【真知,行不难】。只要学会了正确的思维方式,投资将会从“逆人性”的煎熬变为“顺人性”的享受。『小红说』栏目,陪您一起穿越迷雾,解开投资中的难题。

#头脑风暴#

东方红货币钱包“智富宝”要改名啦!

快来推文下方回复#智富宝改名”+ 你的想法

说不定就会被采用哟❤

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。