热点解读 | 如何看待这次”降息“传达的信号

在15日央行全面降准后,我们在上周周报《美联储Taper加速,全球市场波动》中提到了本周一年期LPR下调的可能性,原话是这样的:

“

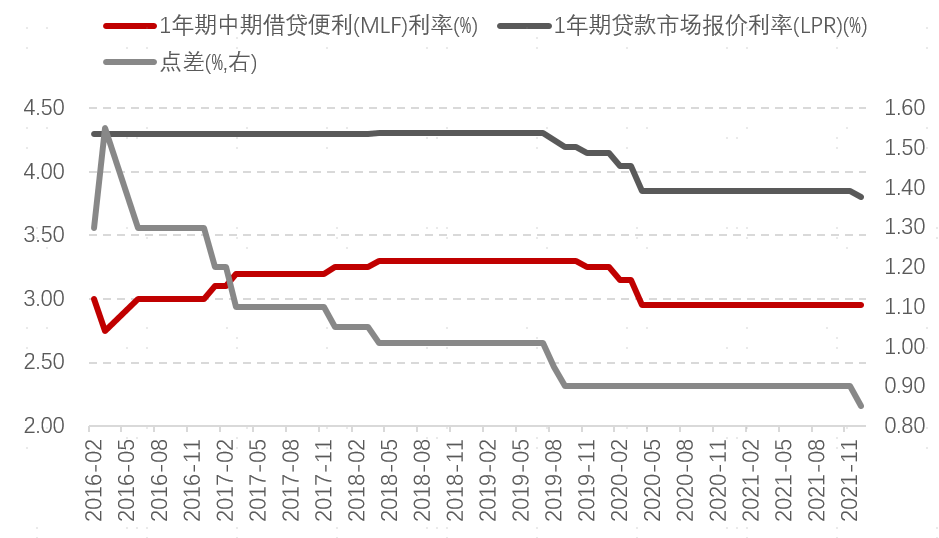

值得注意的是,尽管本周央行投放的一年期MLF利率依然维持在2.95%附近,逆回购利率也维持在2.2%,但这并不代表本月的LPR利率不会出现下调。事实上,虽然在2019年四季度后经历了三轮降准,但是期间LPR与MLF之间90BP的加点幅度却从未压缩。几次降准措施带来的长期资金成本降低的效果可能压降本次LPR报价在MLF利率上的加点幅度,使得LPR利率有所回落。

”

今日一年期LPR利率的如期下调验证了我们在上周的判断。那么应该如何看待此次LPR的下调,对后续股、债市场的走势又有何影响?我们接下来就做一个简单的解读。

LPR与MLF的点差

数据来源:Wind,诺亚研究

首先要认识到LPR的下调和MLF以及OMO利率的下调有着不同的效果和意义。

我们在之前的《降息了?》一文中曾经对于这三个利率的区别做过比较详细的解释。简单来说,OMO(央行公开市场操作逆回购)利率与MLF(中期借贷便利)利率均是属于央行政策利率的范围,它的升降直接反应了央行的对于当前利率水平的判断和希望引导的方向,对于市场的牵引指示效果更强。

而LPR的全称叫贷款市场报价利率,顾名思义是由商业银行自主报价形成的,分为一年和五年两个期限,是市场自发形成的利率。当然这个报价是以央行的政策利率为基础的,现在的参考利率是MLF。另外,LPR是给银行最优质客户的利率,相当于是商业银行内部给予客户的贷款基准。换句话说,不同资质客户的实际贷款利率要在LPR这个利率的基准上加不同的利差。去年各大银行在进行存量按揭客户贷款利率转换时,就是按照之前贷款签约时,与央行规定的贷款基准利率的利差,结合转换时的LPR利率,加点平移过来的。

因此LPR是商业银行根据自身的负债成本端考量确定的利率,主体是商业银行。因此与下调OMO、MLF等政策利率相比,由于主体并非央行,其政策指向意义就没有那么强了。

至于此次LPR下调的原因,我们在文初所引用的上周周报的阐述中已经表达过了:直接原因是经历了三次降准后,商业银行的负债端成本更低且更稳定。从另一个方面来说,央行对于商业银行也存在类似于“窗口指导”的政策影响,再三降准对于商业银行而言,在很大程度上就体现了央行对于LPR的“干预”意图。

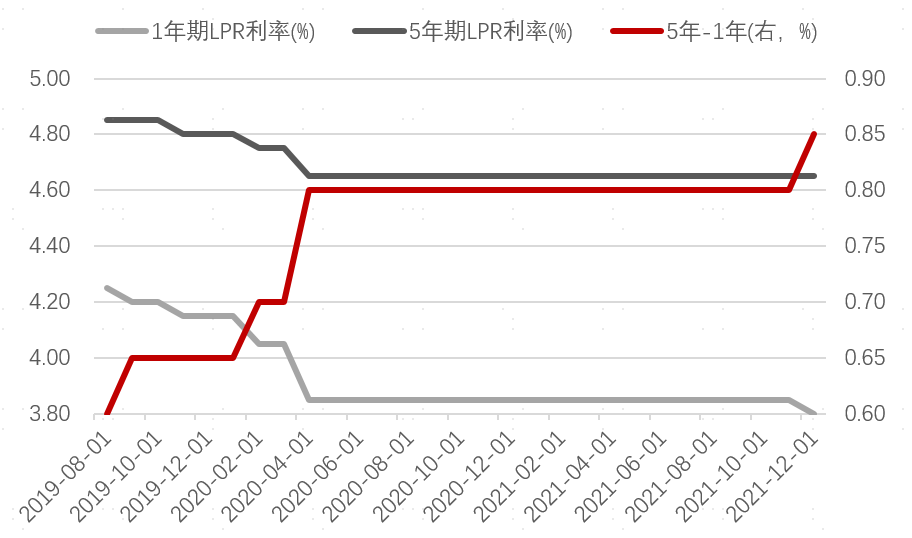

其次,我们看到此次LPR在5年期的品种上维持了现状。事实上,两个品种间的利差自2019年5年期LPR品种推出以来就一直在扩大,5年期品种“不调”或者“少调”的现象时有发生。

5年期与1年期LPR的利差

数据来源:Wind,诺亚研究

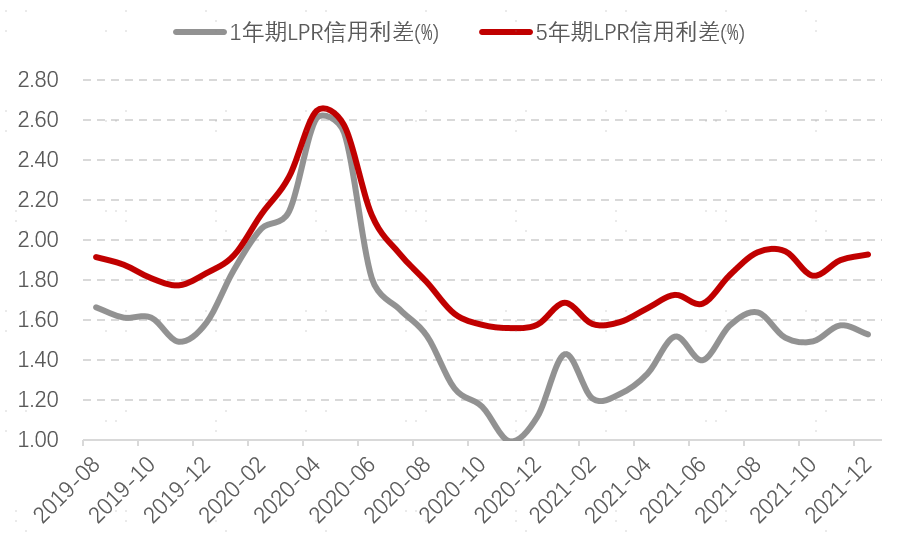

我们认为这背后反映了两个事实。一是继续在融资端控制房地产市场的资金流入。从商业银行的角度看,由于5年期LPR是新发放住房按揭贷款的基准利率,考虑到短期地产在融资端已经有所放松,降息本身会使得按揭贷款需求上升,释放的宽松信号过于强烈。另外,地产行业本身的风险加大也要求在风险溢价上对于商业银行的贷款利率水平有所补偿。这点从5年期LPR不断走高且波动较1年期LPR更小的信用利差的角度也可以得到些许印证。

LPR的信用利差

数据来源:Wind,诺亚研究

二是LPR作为参考MLF利率本质上是一个中期利率,最长期限仅仅为1年。因此就5年期的LPR而言,缺乏实际可参考的政策利率。换句话说,相对于有参考基础的1年期的LPR而言,商业银行在5年期LPR的报价上,自主性更强。因此此次5年期LPR报价的结果也反映出商业银行的息差端仍有盈利压力,全面让利的意愿不强的事实。另一方面,在某种程度上也印证了前面提到的,央行在1年期LPR的报价上存在有一定的权威性。

-

结 论

总结而言,对于此次1年期LPR报价的调降的作用不应作过分解读,对于股、债市场的直接影响也较为有限。值得提示的是,从一定程度上说,此次LPR的下调反而降低了近期央行短期下调政策利率,从而真正“降息”的紧迫性。这对于降准之后明显有些亢奋的A股来说可能反而有降温的作用。我们坚持在《降息了?》一文中所表达的观点:如果明年经济的下行压力可控,央行降息的概率不高。从这个意义上说,对于更有意义也更为“顽固”的5年期LPR而言,其报价的下调可能要等到政策利率下调之后才有可能实现。

降息了?

美联储Taper加速,全球市场波动(12.13-12.17)

本文结束

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。