中加市场周报︱11月经济数据公布,关注央行下一步动作

01

股市:11月经济数据公布,关注央行下一步动作

上周市场回顾与分析

上周,A股走势维持震荡,主要指数多数下跌。

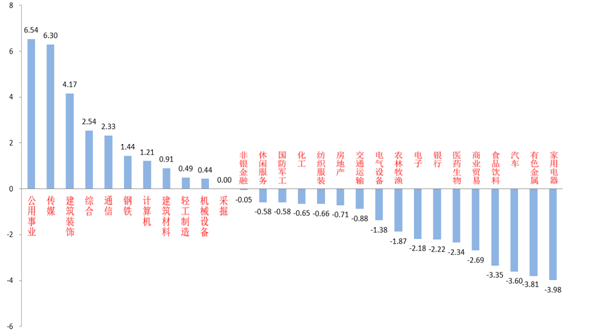

分行业来看,28个申万一级行业中有10个上涨。公用事业(+6.54%)、传媒(+6.30%)和建筑装饰(+4.17%)居涨幅前三。家用电器(-3.98%)、有色金属(-3.81%)和汽车(-3.60%)居跌幅前三。

公用事业板块受益国家稳增长需求下大力推进新基建发展,以电力为首的子板块受到政策强力支持,导致资金进入。

家用电器板块12月8日起受益发改委“推进家电下乡”表态,引发博弈资金进入,取得一定反弹,但上周又受到房地产投资增速继续下行影响,且终端需求目前较为疲软,博弈资金流出,引发下跌。

A股主要指数周涨跌幅

资料来源:wind,统计区间:2021/12/13-2021/12/17

申万一级行业周涨跌幅(%)

资料来源:wind,统计区间:2021/12/13-2021/12/17

股市策略展望

上周政府公布了11月经济数据,11月工业增加值同比增长3.8%,较上月提升0.2%,表明上游商品供给问题短期得到了缓和,生产端数据有所回升。11月份服务业商务活动指数为51.1%,比上月下降0.5%,冬季疫情的反复使服务业继续承压。11月固定资产投资的两年复合增速小幅回升至 3.6%,其中房地产投资继续下滑但有所放缓,仍然继续拖累经济,基建与非制造业投资也有回落,制造业仍保持一定增长。

流动性方面,LPR利率和MLF利率继续保持不变,央行维持流动性在稳定稍宽的状态。

12月15日起的降准,一定程度上提升了信用企稳预期,当前市场对本月LPR降息的预期很高,需跟踪央行有无更多动作。

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,上周公布的经济数据中,作为稳增长重要抓手之一的基建数据有所下滑。虽然专项债已经基本发完,但专项债落实到项目一般都有2-4个月时滞,且2021年财政资金一部分是用于偿还隐性债务,此前政策层表示将在今年底明年初形成基建投资实物工作量,所以我们依然看好的基建投资将在2022年一季度开始发力,为稳增长工作提供助力。且目前信用企稳甚至放宽预期增加,在经济下行和政府稳增长的背景下,我们预计后市将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的优质标的。

(3)在政府专项债发行提速且经济增速下行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

02

债市:英央行意外加息,MLF续作符合预期

上周市场回顾与分析

上周一级市场共发行28只利率债,总发行规模4579亿,净融资额3863亿。国债、地方债和政金债发行量分别为2060亿、1889亿和629亿,净融资额为1758亿、1817亿和287亿。上周信用债共发行286只,总规模2175亿,净融资额458亿。

上周现券表现分化,国开好于国债,3-5年好于1年和10年。主要影响因素包括:MLF续作、经济数据、资金、股市等。

资金由紧转松,上周隔夜多在2%以上。本周有12月LPR报价,关注央行跨年资金投放情况。

上周公布的11月工业、制造业投资强劲,基建投资、房地产投资、社零等内需依然疲软。高频数据来看:黑色系生产持续偏弱;12月商品房销售未明显较11月改善;猪价涨幅收窄;油价再次下跌。

美联储宣布1月taper减码加倍至每月300亿美元,点阵图显示,明后两年各加息三次;英央行意外加息15BP;欧央行称其极不可能在2022年加息。最终10年美债收盘1.41%,较上周下行7BP。

债市策略展望

相比受制于宽信用政策不确定性的长债交易,市场目前更偏好宽松资金面支持下的中端品种加杠杆策略。

从公布的11月数据看,外需支撑下,限电缓解后生产能快速恢复,但房地产周期惯性下行、疫情持续扰动消费、年底基建难发力,再次拖累内需表现。货币政策方面,人民银行、美联储、欧央行行为基本落在市场预测区间内,唯英国央行加息15BP超出市场预期,但奥密克戎风险仍大,市场波动有限。

总体来看,债券市场目前主要博弈宽货币与宽信用的落地,本周LPR报价是对宽货币政策的一个重要观察时间点,若LPR报价利率下调,可能延后市场对降息落地时间的判断;另一方面,财政政策时滞决定近期经济难现快速反弹,债券风险不大。

操作策略上,降准资金落地后,市场流动性预计保持相对宽松,杠杆操作可继续,对宽货币政策预期的变化或也将为长债带来一定的交易机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。