东海基金资产配置周报 | 第58期

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年12月17日

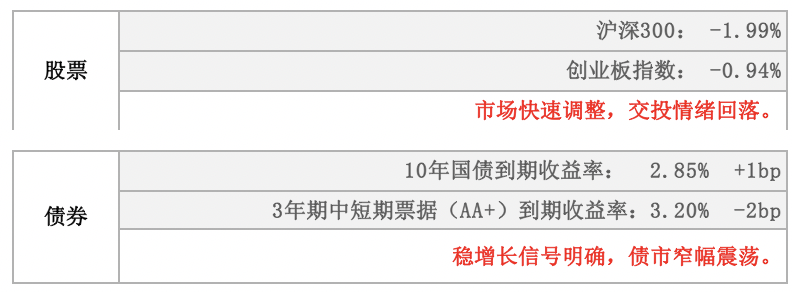

股市

上周沪指下跌0.93%,股市成交量连续41交易日突破万亿。上周价值风格跑赢成长风格,国证价值指数下跌0.12%,国证成长指数下跌2.03%。从行业来看,上周传媒互联网、公用事业、煤炭、环保、建筑工程领涨,家电制造、汽车、食品饮料、社会服务、医疗保健领跌。

债市

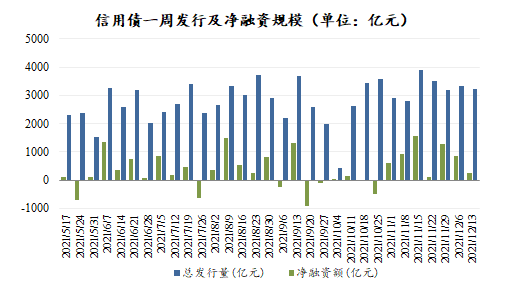

上周央行逆回购500亿元,实现零投放;同时上周MFL投放5000亿元,对冲到期的9500亿元,各主要期限国债收益率窄幅波动。信用债发行规模和前一周持平,但净融资减少。

02

权益市场

市场策略

关于跨年行情的分歧

关于如果有跨年行情,收益方向(宽信用)较为统一;但是关于今年是否存在跨年行情,目前市场存在分歧,乐观者主要依据是宽信用以及低估值修复,谨慎者的论据则源于资产的风险收益比以及增量资金似乎乏善可陈。

维持两手配置建议。

①价值的阶段性修复。从各个行业GDP贡献来看,稳经济预期下地产相关行业仍然会被赋予较高的期望,进一步刺激消费和扩大内需叠加2021年消费板块相较疲弱的表现,消费仍是值得配置的重要方向;与此同时受制于经济增速中枢的下行,需求端的谨慎预期仍然是制约上述行业长期估值的掣肘。

②从中长期景气度和政策规划看,新能源产业链(新能源汽车+能源转型)仍然是我们看好的方向。短期风格的强弱可能不会形成单边压倒性优势。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年12月17日

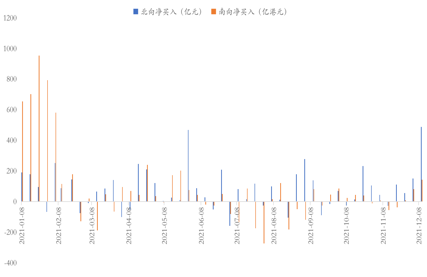

资金流向

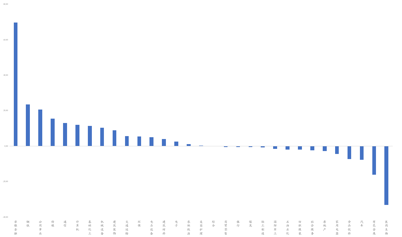

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2021年12月17日

市场动向

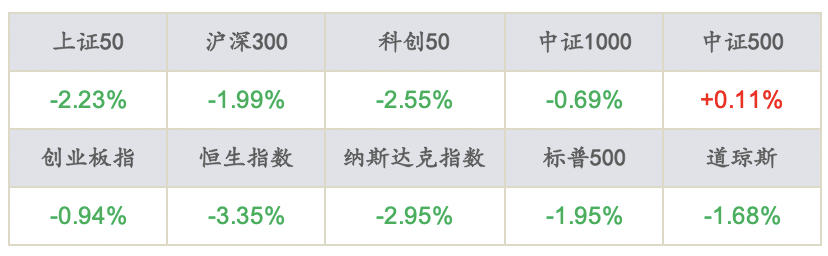

上周五个交易日A股指数下跌0.93%,沪深两市连续41个交易日突破万亿成交量,但上周成交量较前一周萎缩。指数全线下跌,成长与价值风格全面哑火,上证50下跌2.23%,沪深300下跌1.99%,创业板指上周放量下跌0.94%,科创50下跌0.63%,两市融资融券余额达到1.85万亿与上一交易周持平。

各行业多数下跌,其中公用事业、传媒、煤炭、环保、建筑装饰领涨,美容护理、家用电器、有色金属、汽车、食品饮料领跌, “茅指数”与“宁组合”分别下跌2.73%、5.54%。

资金流向方面,上周北向资金净流入115亿元,南向资金净流入175亿港元。行业资金方面,北向资金流入前五行业分别为非银金融、钢铁、公用事业、传媒、通信,流出前五行业分别为医药生物、有色金属、汽车、食品饮料、家用电器。

03

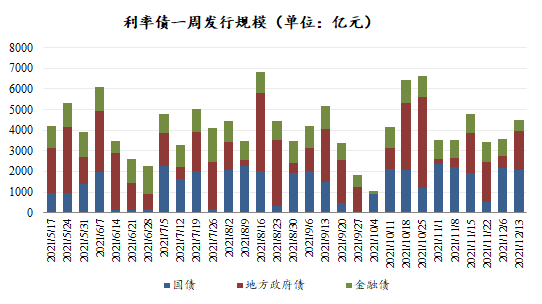

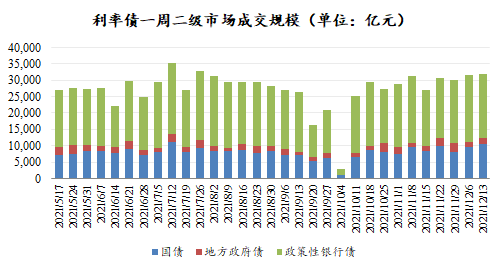

债券市场

资金面

上周央行逆回购500亿元,实现零投放;同时上周MFL投放5000亿元,对冲到期的9500亿元,受前一周央行下调金融机构存款准备金率0.5个百分点的影响,资金面总体仍维持偏宽松。

资金利率方面,周五SHIBOR隔夜利率收于1.86%,较前一周末下行5BP,SHIBOR 7天期收于2.15%,较前一周末下行3BP;DR001加权均价收于1.60%,较前一周末下行22BP,DR007收于2.05%,较前一周末下行7BP。

现券走势

各主要期限国债收益率窄幅波动,具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.32%、2.57%、2.72%、2.88%和2.85%。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月17日

信用债发行规模较前一周略有增加,但净融资略有较少。二级成交规模较前一周有所增加,其中短期融资券成交量较多。

上周信用债收益率呈现震荡走势,各期限AA+中短期票据略有下行,幅度在1~3BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月17日

04

一周要闻

国内市场要闻

11月经济结构性凸显,生产、投资回暖,消费表现疲软

11月投资增速略有回升、生产端仍受限于需求。11月固定资产投资当月同比增速为-2.4%,较10月的-2.9%出现一定回暖,但仍处于低位,从季调环比看,11月固定资产投资季调环比0.2%,较10月也略有上升。分类别来看,制造业仍对投资有正向贡献,11月房地产投资的负向拉动有一定减弱。11月全国规模以上工业增加值同比实际增长3.8%,较10月的3.5%有所提高;环比增速为0.4%,较上月有一定下行。从具体行业来看,医药、电子、电热供应行业仍是工业增加值增速最高的行业,主要受益于需求旺盛。而建材、汽车和钢铁行业表现较弱,仍为负增速,这是由于“双限”对供给端的限制仍未完全放开。

11月消费表现疲软。11月社会消费品零售总额同比增长3.9%,较10月的4.9%出现一定下滑,两年平均增速为4.5%,也略低于10月的4.6%。从环比来看,11月消费季调环比仅为0.2%,为2011年以来的同期最低值,一方面是由于点状疫情的多发、散发,这限制了人员流动,同时也造成一定程度的收入损失,使得线下消费、服务消费再度转冷;另一方面虽然“双11” 对消费有一定促进作用,但提振力度不及预期,2017-2020年,11月线上消费的同比增速均高于10.0%,而今年明显不及往年,这主要还是由于居民收入端尚未完全修复。

海外市场要闻

美联储12月议息论调鹰派,市场加息预期升温

美联储公布了12月议息会议结果。美联储宣布自2022年1月起,Taper将提速至300亿美元/月,FOMC点阵图隐含的明年加息次数达到3次。会议论调非常鹰派。

议息会议结果公布后,美元指数一度逼近97后回落至96.3附近;会议声明内容作出重大修正,尤其是修改了对于通胀和货币政策立场的描述,为加息铺平道路。季度经济预测上修通胀预测、下修失业率预测,FOMC点阵图显示2/3委员预计2022、2023年各加息3次。

长期通胀预期逆转长期下行趋势可能是美联储态度大幅转向的重要原因。尽管加息可能给风险资产带来短期压力,但是中长期锚定或管控了长期通胀预期,避免恶性通胀预期。

05

宏观日历

12月20日(周一)

中国11月全社会用电量,累计同比,前值12.23%

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。