量化天地 | 套利策略是什么?一文入门

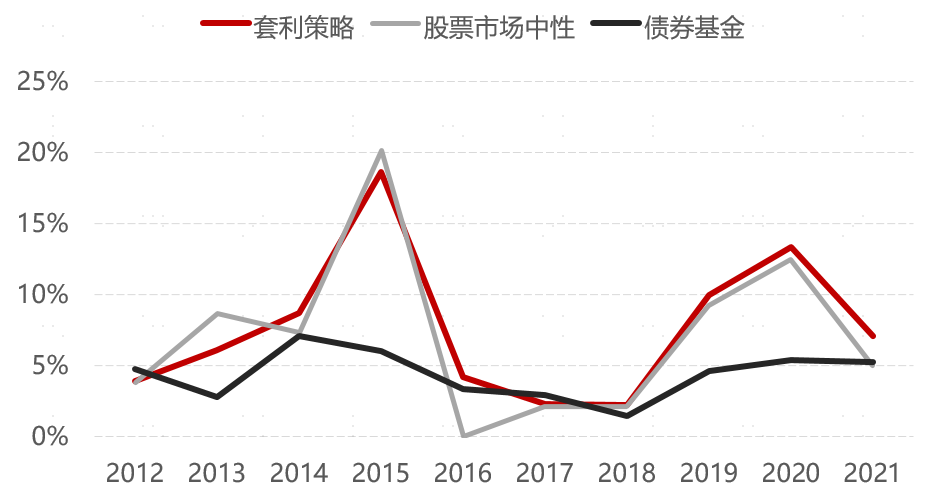

在所有的量化策略中,套利策略似乎总是蒙着一层神秘的面纱。谈起指增,大部分人都了解,说起CTA,很多人也知道,但很少看到有人讨论套利策略。原因其一是套利策略覆盖的品种多、细分策略也多,我们难以从单一视角去解释它的收益。原因其二是套利策略相比指增具有低波动低收益的特点,这使它不那么容易被人注意到。但事实上,在低波动的策略之中,套利策略的表现是非常优秀的。近三年,套利策略的表现持续优于股票中性和债券策略。本篇文章将通俗地介绍一些套利策略的逻辑,带读者掀开神秘面纱的一角。

图:低波动策略平均绝对收益

数据来源:朝阳永续,诺亚研究;统计截止:2021/12/23

01

问题1: 套利策略的定义和核心逻辑?

简单来说,套利指的是当某种资产在同一市场或不同市场拥有两个价格时,以较低的价格买进资产,用较高的价格卖出,从而获取收益。比如小区超市的白菜要比批发市场的白菜卖的贵,那我们从批发市场进菜拿到小区来卖,去掉成本,就可以赚到其中的差价。

套利策略成立的核心假设是一价定律:在竞争市场上,如果两项资产是等同的,那么它们将倾向于拥有相同的市场价格。也即是说,套利赚的是价格收敛、均值回归的钱。这使它不同于股票策略和中长期期货策略,套利策略不进行单边的预测,不赚白菜涨价的钱。

02

问题2: 套利策略的分类?

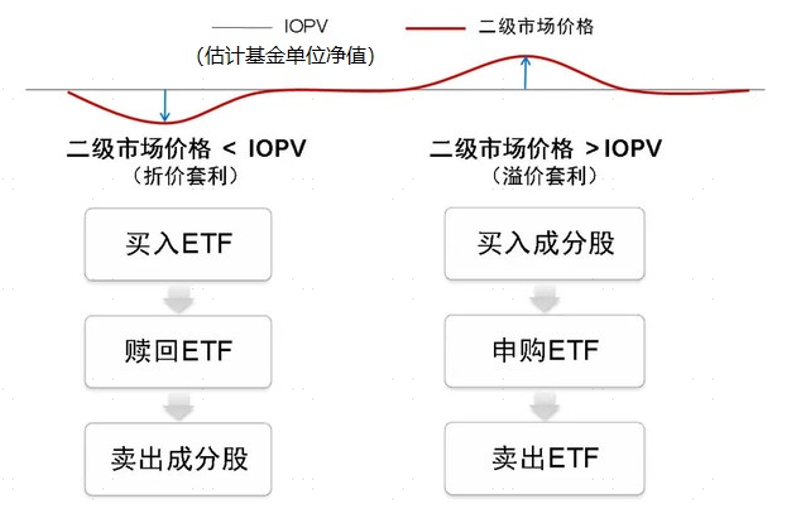

大类上,套利策略可以被分为无风险套利策略和存在一定计量风险的统计套利策略。前者的代表性策略为ETF套利——当基金二级市场价格高于基金单位净值时,买入基金股票篮、申购基金份额,并将基金份额在二级市场卖出,反面则反向操作。

图:ETF套利举例

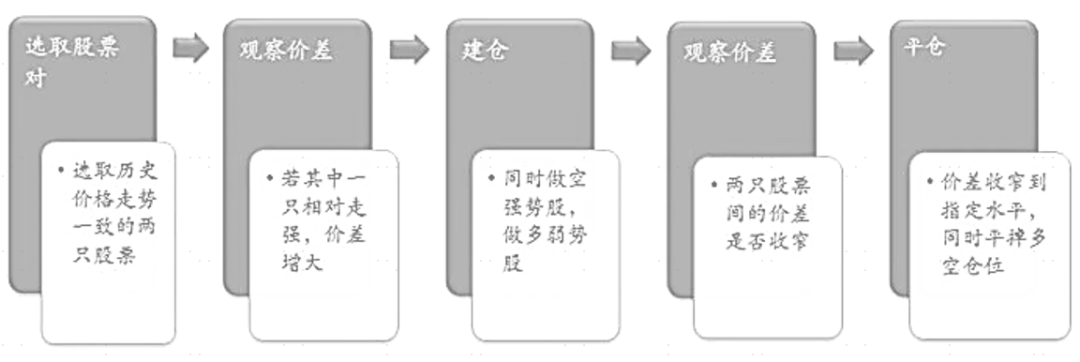

统计套利利用资产价格的历史统计规律进行套利,风险在于历史统计规律在未来是否能够延续。统计套利中比较经典的是配对交易,原理是两个相关性较高的资产A和B,当两者间的相关性暂时减弱时,即A向上移动而B向下移动,则买进B卖出A,当未来两者之间的相关性恢复,就可以进行相反的平仓操作来获取利润。

图:配对交易举例

如果按照交易资产分类,套利策略可以分为期货套利、期权套利、ETF套利、可转债套利等等。统计套利的代表性策略是CTA策略下以期货交易为主的套利策略。CTA策略的主流策略是趋势跟踪,也就是赚白菜上涨或者下跌的钱,而套利策略赚的则是白菜从高价或者低价往均价回归的钱。

03

问题3: 以常见的期货套利策略为例, 套利用于哪些具体情况?

期货套利策略,即以期货(包含商品期货、股指期货及国债期货三类)作为交易标的、利用期货市场上不同合约之间的价差进行套利的交易行为,根据具体的合约选择与策略构建,通常可以分为期现套利、跨期套利、跨品种套利、跨市场套利4类策略:

期现套利

当同一种商品的期货价格与现货价格之间出现不合理的基差时,低买高卖而获利。

跨期套利

在同一市场同时买入、卖出同种商品不同交割月份的期货合约,以期在有利时机同时将这两个交割月份不同的合约对冲平仓获利。

跨市场套利

利用不同交易所同品种同一交割月份(比如沪铜和伦铜)的合约的价差,在两个市场的价格收敛到合理区间时获利。

跨品种套利

利用两种不同的,但相互关联的商品之间(比如豆粕和豆油)的合约价格差异进行套利交易。

另一种比较常见的是可转债套利策略,及以可转债作为交易标的、利用可转债条款设置的特殊性所带来的强逻辑性进行套利交易,主要可以分为转股套利策略、锁价交易套利策略、打新策略及其他条款博弈套利四类。

04

问题4: 套利策略一定是高频吗?

不一定,各种频率的统计套利机会可以并行不悖。虽然大部分量化套利的确是以日内高频为主,但高频不是套利的核心,有的时候价差的扩大或者均值回归相比单边趋势的时间还要长。

05

问题5: 统计套利的优缺点?

统计套利是对无风险套利条件的放松,以增加少量的风险来换取更多的套利机会,最大损失远小于预期收益,风险收益比较高。此外,关联品种的价格走势易受外界环境共同影响,而价差却对外界因素不那么敏感,因此价差走势相对品种走势容易把握,这也是套利风险小的原因。

但必须承认的是,统计套利策略完全依据对历史数据的分析来判断套利机会,会存在根本性的局限,即历史数据只能反映过去,当未来发生过去没有发生过的情况时,策略面临失效的可能性。另外,回归均衡关系所需要的时间跨度难以准确预知,如果时间过长就会提高资金使用成本,有可能等不到预期利润的实现就平仓了,导致套利失败。

06

问题6: 套利策略在配置层面的作用?

套利策略相对单向投机而言,是风险很小、收益相对稳定的策略,适用于资金量大、而且追求稳健性投资的投资者。过去十年,A股有数次系统性风险——08年危机暴跌,11-12年大熊市,15年股灾暴跌,18年大熊市——套利策略平稳的净值曲线有助于平滑整个组合的风险波动。套利策略尤其需要注意杠杆和风险的控制,建议投资人选择运行原理明确并且稳定、风险可知、可操作的策略的管理人。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。