价值君投资笔记丨结构性行情下应如何投资?

2021年大盘走出结构性行情,而且市场上普遍预测2022年市场依旧会呈现结构性的特点。

那么历史上的历次结构性市场有哪些,给我们2022年的投资可以带来怎样的参考呢?一起来研究一下吧。

1

历史上的历次结构年

什么是结构性行情?

结构性行情是相对普涨/普跌来说的,指市场整体处于震荡区间,但是行业或个股表现分化较大。

以上证指数代表整体市场的表现,30个中信一级行业代表行业的表现。观察过去10年指数的历年走势。

假设我们这样来定义结构市:

1)当年指数涨跌幅在15%以内,且当年指数振幅*在30%以内,也就是市场整体处于震荡区间。

2)表现最好行业年度涨跌幅与表现最差行业年度涨跌幅之差超过50%,也就是行业涨跌幅出现较大分化。

*年振幅指证券在指定区间内价格上下波动的剧烈程度。计算公式为:[(区间最高价-区间最低价)/区间首个交易日前收盘价]*100%

过去10年,符合上述条件的年份,即,出现结构性行情的年份,为:2012年、2013年、2017年、2020年、2021年(截至12月29日)。

数据来源:Wind,2012.1.1-2021.12.29。列示仅供示意。历史业绩不代表未来表现,市场有风险,投资需谨慎。

将这些年份标注在指数过去10年的走势图中,我们发现,过去10年来,指数整体呈现了震荡市/牛熊市间隔的特点,而震荡市情况下,相对较多的出现了很明显的结构性行情。

数据来源:Wind,2012.1.1-2021.12.29。列示仅供示意。历史业绩不代表未来表现,市场有风险,投资需谨慎。

应对结构性行情的整体思路:

显然,当出现牛/熊市的时候,我们更易于去把握市场整体的机遇。但是当出现震荡市乃至结构性行情的时候,我们很难从整体市场的层面,赚到整体市场上涨或下跌的钱。

这时候,我们的主要方向就是要去重点配置行业或者个股的个别性机会。这样,即使市场整体走出震荡的行情,我们依旧有望获得一定的超额收益。

当然,这对我们标的的选择就提出了非常高的要求,也给我们的操作增加了很大的难度。具体如何操作,我们后文再说。

2

历次结构市中的行业表现

表现最好和最差的行业

既然是要重点把握具体标的的机会,我们就来看看结构市中的行业表现吧。

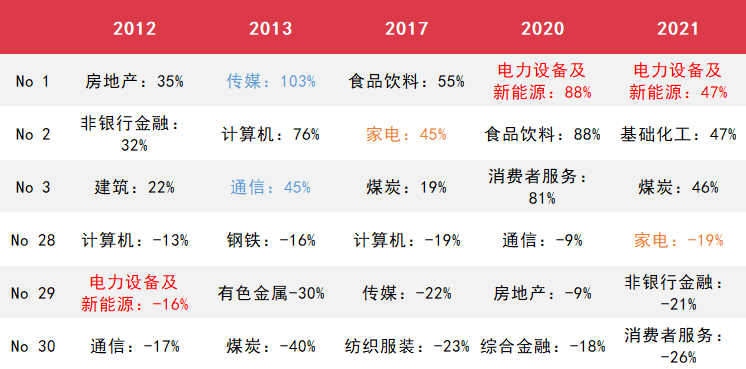

30个中信一级行业在前述历年结构市中,表现前3和后3的如下:

数据来源:Wind,中信一级行业,2012.1.1-2021.12.29。列示仅供示意。历史业绩不代表未来表现,市场有风险,投资需谨慎。

我们观察上表可以发现一些特点:

冰火两重天

当然,从定义上,结构性行情就是行业表现差距大,但是具体看数字,这种涨跌幅的差距真的是很惊人的。

例如在2013年,即使是表现第1和第3的传媒和通信,也有将近60%的涨跌幅差距;而在2020年,虽然前三的差距不大,不过第一和最后一名的涨跌幅差距达到了106%。

选择了不同的赛道,可以说会让最终收益差距非常大。

怎么总是你

虽然有30个中信一级行业,但是表现最好/最不好的似乎总是那么几个。而且,有时候它涨幅居前,有时候它又出现在跌幅前3。(其实如果把2012-2021全部年份的历年涨跌幅前3都放上来,也还是会呈现这样的特点。)

例如2020、2021年,电力设备及新能源行业都摘得了涨幅桂冠,不过往前看,2012年,它反而出现在了倒数前3。

以及,家电行业在2017年虽然取得了较好的涨幅,但是在2021年却进了跌幅榜前3。

应对结构性行情的行业思路:

针对上面的分析,我们也提出一些在结构性行情中投资行业的关键点:

谨慎选择行业,考虑短期波动影响

我们知道,震荡市的时候,很难有大量资金进出,存量资金的博弈是较为主要的交易形式。

当行业表现分化的时候,资金追逐上涨,有可能不断从表现不好的行业流向表现较好的行业,进一步加剧行业的快速轮动和分化,这也是我们在2021年看到的现象。

所以,这提示我们在选择行业的时候要非常的谨慎。

以及,短期的波动虽然不足以对我们的长期决策构成决定性的影响,但是我们也要考虑到短期波动的影响。

例如在建仓某一行业的时候,如果担心行业短期出现下行,可以使用定投或低点收集筹码的方式,减轻回撤压力。

市场的热点具备一定延续性

市场对行业的关注度确实“不太公平”,少部分行业在一段时间内,确实可以得到市场资金更多的关注。我们要承认这种现象的存在,和将它对投资的影响纳入考虑。

但是当然,我们可以继续深入去思考为什么市场的热点会具备这种延续性。我们往下分析。

不变的,是关注基本面

例如具备热点延续性的电力设备及新能源行业。

在此前,新能源是自主盈利能力很弱、极度依赖政府补贴的行业。

但是随着技术的成熟、成本的下降,随着环保、碳中和理念的不断推进,这个行业由一个“看天吃饭”的行业,成长成为了一个市场空间大、具备强的自生盈利能力的行业。

基本面“大起大落”的变化,就是它为什么从2012年的吊车尾,变成了2020-2021年的香饽饽背后更实质的原因。

这也对应了汇丰晋信在过往市场分析中提到的一个关键点:“2021年以来,风格连续多轮变化,缺乏相对持续的风格和主线,而这其中真正贯穿2021年的核心主线是业绩高增长。”

所以,不论是结构性市场的投资,还是其他市场情况的投资,基本面始终是我们需要关注的基础。

不变的,是关注估值(拥挤程度)

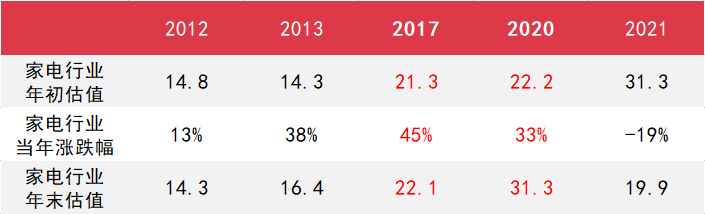

又例如家电行业,我们可以看到,在2017年即使经过了不错的涨幅,它的估值(以市盈率PE(TTM)代表)也基本维持在22倍的水平,这说明它的上涨是由业绩支撑的。

但在2020年,它的估值则从22倍左右上升到30倍,上涨了约40%,超过了当年的涨跌幅33%。这就揭示了家电行业的股价增长更多对应的可能不是业绩的大幅提升,而是估值的大幅提升。

在2021年这种高估值难以为继,家电行业出现了大幅的下跌。

不过在下跌的过程中,它的估值也随之大幅下跌。这提示我们家电行业也有望重新进入低估值区间(不是说现在马上可以投资的意思,而是说可以将其作为估值已经大幅下行的标的进行关注)。

数据来源:Wind,中信一级行业,2012.1.1-2021.12.29。列示仅供示意。历史业绩不代表未来表现,市场有风险,投资需谨慎。

市盈率PE(TTM):以最近12个月(四个季度)每股盈利计算的市盈率。Wind计算公式为:总市值2/(归属母公司股东的净利润TTM)。指数计算公式:∑(成分股,总市值2)/∑(成分股,净利润(TTM))

所以,不论是结构性市场的投资,还是其他市场情况的投资,我们都始终要考虑估值对标的的影响。

3

结构市如何投资?

上面说了那么多总结起来,就是:

坚持我们始终坚持的,关注基本面、关注估值的标的选择方法;

同时也要考虑到结构市中标的大幅分化的特点,更加谨慎地选择标的,同时,对短期波动的影响我们也要进行一定的考虑。

如果你觉得标的的选择太难,当然也可以投资基金。此时可以考虑选择那些操作范围较为灵活的全市场基金,让基金经理代为选择标的。

同时,注意要有一定程度的分散,可以视资金规模投资多只基金,来帮助我们一定程度上分散单个基金经理“选错标的”对组合整体收益率造成的影响。

最后,要有一个好心态。别忘了,结构市的大前提就是市场整体震荡。如果确实在结构市中没有得到大幅的超额收益,也不要气馁,努力改进标的选择/基金选择的方法就好。

投资是一件长期的事,不要因为过分关注短期的得失,而错失了长期的潜在收益,我们可以来年再战。

本期投资笔记就到这里,我们下期见。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。