投研手记 | 医美产业链拆解

整个医美产业链大致可以拆分为4个环节:

1) 最上游是原料供应制造商,毛利率70%~80%,包括玻尿酸、肉毒素的原料,以及光电设备制造商。

2) 再往下是医美产品制造商,毛利率80%~90%,主要负责医美产品的研发、报批上市和销售,我们看到的玻尿酸、肉毒、各种设备类的品牌商,都处在这一环节。依照产品属性的不同,自研还是代理,利润率会有所差异。

3) 再往下是代理经销商,毛利率30%左右,帮助医美产品商分销产品,卖给下游机构。

4) 再往下是医美下游机构,毛利率60%,负责具体实施诊疗。

可以看到产品商在整个产业链中的利润率是最高的,主要因为具备规模化生产优势和下游议价优势,有证照壁垒,合规产品安全风险也比较小。

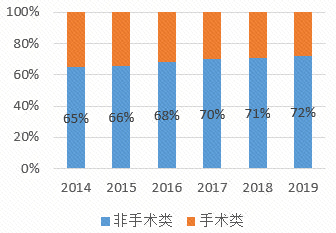

医美终端消费中,非手术类占比70%,其中市场关注度比较高的注射类医美产品占非手术类50%。注射类医美产品被划分为医疗器械,而且是第三类医疗器械,体现了其高门槛和医疗属性。在医疗器械的分类中,1类涂抹,2类可破皮,3类可留置。注射类产品由于成分要破皮后留置在体内,因此适用第3类医疗器械的监管和审批,也是最严格的一类。所有注射类产品,只要没有拿到三类医疗器械证,都是不合规的。

图:医美终端消费分类占比

数据来源:新氧、永赢基金

具体分单品来看,最大的两个是玻尿酸和肉毒。

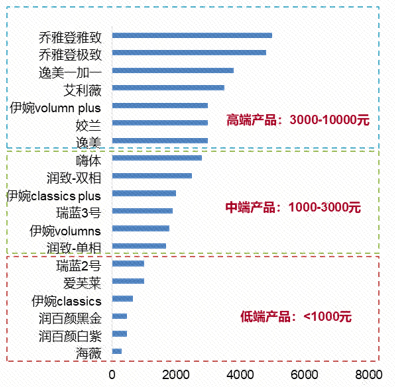

1) 玻尿酸上游目前市场近60亿,应用项目广泛,包括去黑眼圈、去法令纹、隆鼻、垫下巴、填额头、太阳穴等。由于发展时间长,报批流程简单,竞争趋于白热化,目前国内获批玻尿酸已有27个品牌,属于17家企业,其中外资品牌的市占率更高,达到70%,尤其是最高端价位牢牢被艾尔建的乔雅登占据;内资品牌中爱美客暂居第一,主要为嗨体贡献。在玻尿酸产品中更重要的是找到细分场景定位,避免恶性竞争的红海市场。

图:国内主流玻尿酸产品价格带分布

数据来源:新氧、永赢基金

2)肉毒上游市场大概是30亿,应用项目主要包括瘦脸、瘦腿、瘦肩(舒缓肩肌,替代按摩)、去鱼尾纹、去法令纹、去抬头纹等等,竞争格局远好于玻尿酸。由于本身是一种神经毒素,国内监管严格,长期以来获批的只有两款——97年获批的兰州衡力,98年获批的艾尔建Botox,各占据低端、高端市场,份额各占一半。此后20年没有新品获批,直到去年监管出现边际放松趋势,有两款新产品获批,乐提葆和吉适。另外还有一些产品在临床进程中,4-5年后可能会看到7-8款肉毒产品,仍然是要好于玻尿酸目前的竞争格局。

表:国内肉毒素产品一览

数据来源:新氧、国家药监局网站、永赢基金

另外现在光电类的项目也很火爆,像这类光电、皮肤项目的器械设备商相对于注射产品商,投资逻辑会差一些。首先,监管相对没有注射类严格,有一些设备不是按医疗器械审批,比如大家熟知的海菲秀,其实是按照生活美容仪器来管理。即便按医疗器械管理的仪器,由于监管不严,仿制的假货很多。其次,仪器的生产是比较慢的,会出现产能跟不上的情况,一台仪器卖出去之后可以使用5-10年甚至更长,没有像注射产品一样,3-6个月复购的类似快消品的逻辑,更新换代也比较慢。

前端时间比较火爆的下游机构,其实在整个产业链中的地位是比较弱势的,受到上游产品商和获客渠道两端的挤压,尤其是上游产品商可以越过机构直接教育C端,导致机构和医生决策的话语权下降,不同机构之间同质化严重,获客成本高,因此考虑成本费用之后净利率只有10%左右。另外也有两点制约了连锁扩张的开店逻辑:

1)医师资源稀缺:合规注册的医美医生3万8,均分到1万3机构,不够用,难以匹配期望的扩张速度。

2)需求高度非标:vs眼科、牙科,每个人对美的定义不同,解决方案个性化,就诊流程长,无法通过设备和材料标准化。

(作者:李雪娇女士,现任永赢基金权益投资部高级研究员)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。